发布时间:2019-06-18 来源:期货日报 关键词:现货交易,现货投资,渤海商品,现货交易技巧

市场回顾:

上周市场放量上涨:上周在多项政策面因素刺激下,A股放量上涨,全周沪指上涨1.92%收于2882点,上证50指周涨2.91%,创业板指周涨2.68%。板块方面,28个板块全线上涨,其中有色金属、食品饮料、建筑材料、休闲服务、国防军工涨幅较大,相比之下钢铁、家用电器、汽车涨幅靠后。

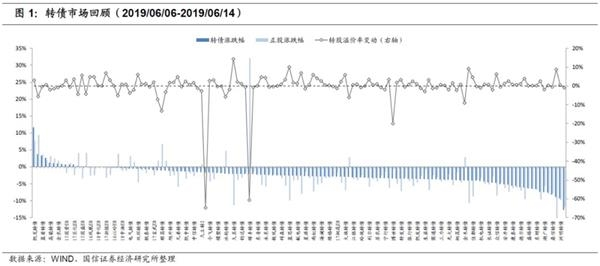

上周转债跟随股市反弹,中证转债指数上涨0.96%,我们计算的转债指数(含EB)上涨0.69%,平价指数上涨1.62%,平价[70,80)、[80,90) 、[90,100) 、[100,110)的转债平均转股溢价率分别变动+0.4%、-0.76%、+0.85%、+0.93%。

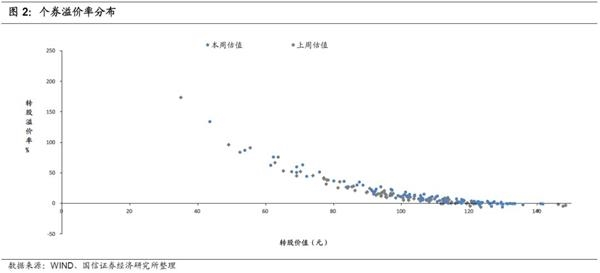

估值一览

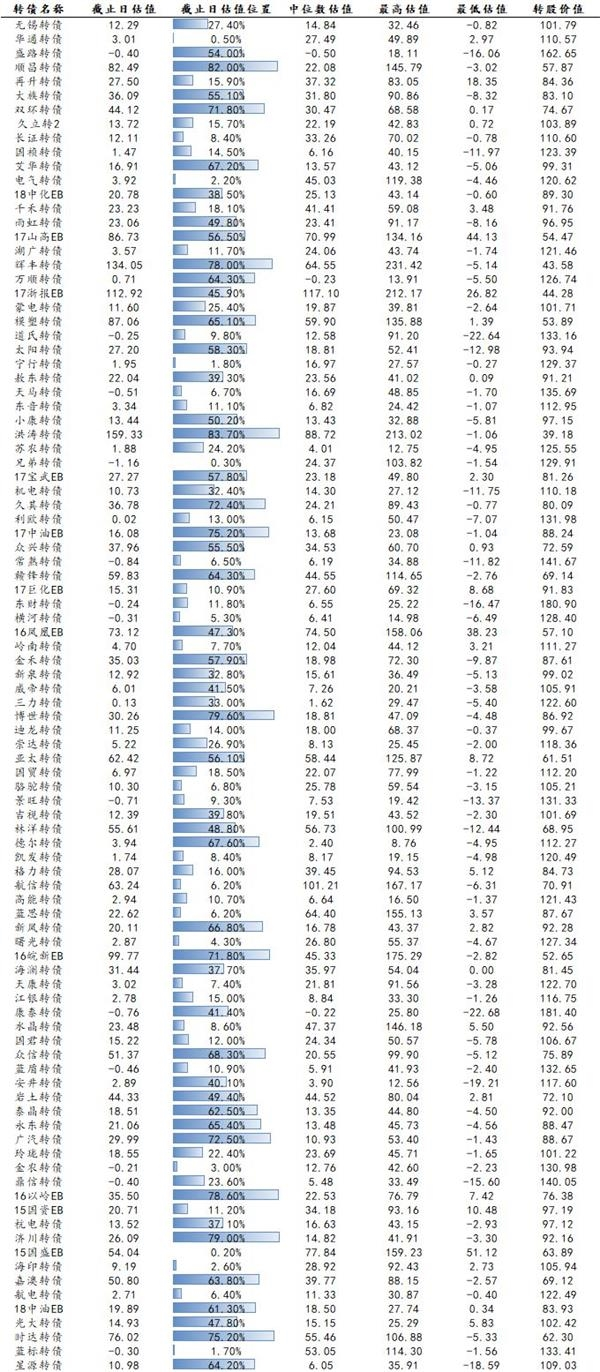

图3:转债估值(截止日为2019/06/14)

转债策略:把握结构性机会

上周政策消息、宏观数据集中发布:

周一,中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许将专项债券作为符合条件的重大项目资本金。对于专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目,主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。

此次专项债新政允许将专项债作为项目资本金,一方面使得专项债可以在一定程度上撬动债务融资,另一方面也降低了地方政府启动重大项目投资的门槛,提振基建。我们预计下半年基建投资增速有望出现大幅回升,有利于后续经济的企稳回升。

周三上午,统计局公布5月通胀数据。5月CPI同比涨2.7%,较上月继续回升0.2个百分点,基本符合市场预期。5月CPI环比为零,高于季节性约0.1个百分点。分项来看,5月食品环比高于季节性,非食品环比低于季节性。5月食品环比为0.2%,高于季节性约1.1个百分点,其中蛋类、蔬菜、鲜果的价格环比涨幅高于季节性,畜肉价格环比低于季节性水平,猪肉价格涨幅开始趋缓。非食品环比为零,低于季节性0.1个百分点,其中服务价格环比为-0.1%,低于季节性约0.2个百分点;可推算非食品中工业品价格环比为0.1%,持平季节性。

从食品高频数据来看,6月首周食品价格继续下跌,截至6月10日,6月环比涨幅超过季节性的食品分项仅有蔬菜和水果,今年以来食品价格快速上涨势头明显放缓,预计今年6月CPI食品价格环比或持平季节性水平。非食品方面,近期油价有所回落,预计6月非食品环比或继续低于季节性水平。由于2018年6月CPI环比高于季节性水平,预计2019年6月CPI同比小幅回落至2.6%左右。整体来看,全年通胀高点已至,我们预计6月CPI同比或开始回落,PPI同比亦开始进入持续下降通道。

周三下午,央行公布5月金融数据,5月新增人民币贷款11800亿,同比多增300亿。分项来看,住户部门贷款同比多增482亿,其中短期贷款同比少增272亿,中长期贷款同比多增754亿;非金融企业及机关团体贷款同比少增31亿,其中短期贷款同比多增1794亿,中长期贷款同比少增1507亿,票据融资同比少增315亿。企业贷款短多长少的结构体现出银行风险偏好的下降和实体融资需求的不稳,市场预期的需求后置和对冲诉求并没有体现。

5月社融增量为14000亿,同比多增4466亿,社融存量同比增速由4月份的10.40%重新回升至5月的10.60%。非标融资萎缩幅度收窄以及去年的低基数,是5月社融企稳回升的主要原因。从社融增量结构上看,表外融资同比少减2758亿,企业债券净融资同比多增858亿元,地方政府专项债同比多增239亿。M2同比增长8.5%,5月央行公开市场操作净投放为5300亿,好于18年同期净投放量,同时央行定向降准也对货币扩张形成支持。

周四,在陆家嘴金融论坛上,科创板正式宣布开板,预计在未来2个月内将有首批企业在科创板上市交易。

周五,统计局公布5月经济数据,5月工业生产及投资均低于预期,经济出现二次探底迹象。5月工业增加值同比5%,较4月回落0.4%,绝对水平创新低。分行业看,5月采矿业同比3.9%,制造业5%,公用事业5.9%,分别较4月变动1%、-0.3%和-3.6%。分产品看,5月汽车、发电量、十种有色金属和原油加工量日均产量同比回落,水泥和乙烯产量同比回升。

5月固定资产投资增速继续回落,其中房地产投资小幅回落。5月固定资产投资累计增速5.6%,较4月累计同比回落0.5%。分行业来看,房地产开发投资累计增速11.2%,增速较4月回落0.7%;制造业增速2.7%,回升0.2%;基建增速4%,回落0.4%。5月社会消费品零售总额同比增长8.6%,较4月回升1.4%。其中商品零售回升1.5%,餐饮回升0.9%。限额以上消费中,除建筑及装潢材料类商品依然负增长外,汽车、服装鞋帽和针纺织品类商品零售总额同比快速回升为正。

整体来看,宏观经济方面存在二次探底迹象,CPI、PPI在6月之后可能进入下降通道,拖累名义增速;但基建托底效应或将增强,专项债新政提振基建,下半年基建增速有望大幅回升。短期来看,指数整体性机会不大,但结构性机会仍存。对于转债,在权益二次探底过程中,建议优选低价防御品种,板块上推荐具备结构性机会的基建、消费、券商、5G等。

一级市场跟踪

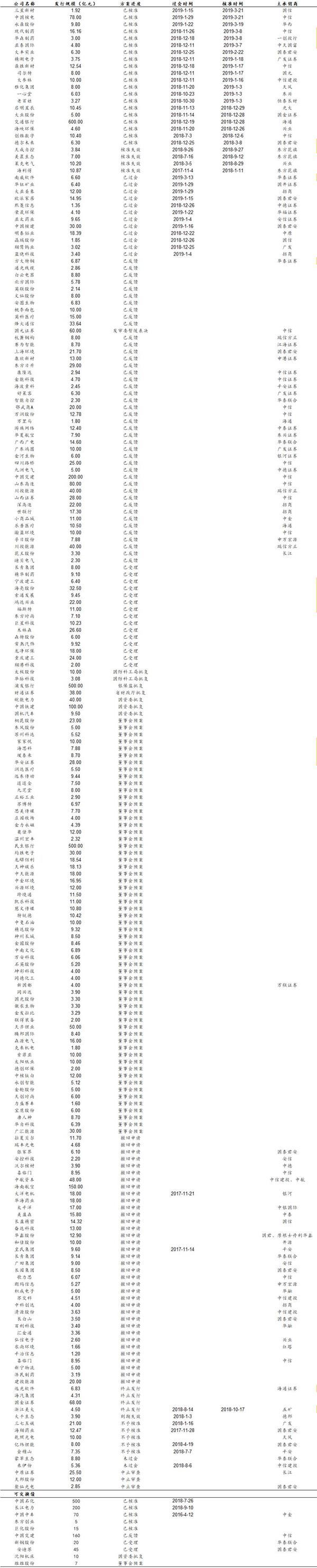

截止目前,待发可转债154只,合计3634.7亿,待发公募可交换债9只,合计832亿。

表1:转债/交换债发行进度(截至2019/06/14)

作者:渤商宝

来源:期货日报

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄