发布时间:2019-05-07 来源:期货日报 关键词:现货交易,现货投资,渤海商品,现货交易技巧

和我们前期的预判一致,4月现货投资市场预期的降准并未落地。央行公开市场操作、货币政策委员会会议精神以及央行有关领导近期表态均表明,当前货币政策出现微调,但是并未转向。“松紧适度”的政策环境下,DR007运行在“下有底、上有顶”的“舒适区”。

从期限利差的角度看,当前中长期货币市场利率与DR007的期限利差处于历史较低水平,未来中长期货币市场利率有上行的可能。

展望5月,银行间流动性仍将保持合理充裕。预计货币市场利率DR007在月初回落至政策利率之下,中旬随着MLF到期、税期高峰、利率债发行缴款等因素的影响,DR007将回到政策利率一线。总体而言,DR007将继续保持在“下有底、上有顶”的“舒适区”运行,中长期货币市场利率有继续上行的可能。

流动性、中长期货币市场利率

一、4月份货币市场与流动性回顾

与我们前期的预判基本一致,4月份银行间流动性整体保持充裕,市场预期的降准并未落地,货币市场利率边际回升,央行货币政策边际调整得到多维度的确认。

货币政策边际调整,但并未转向。央行货币政策委员会2019年第一季度例会会议精神表明,在新的经济形势下,货币当局的政策重心也有所调整,再提战略定力与货币闸门。与2018年第四季度例会相比,本次例会提出“保持战略定力”、“把好货币供给总闸门,不搞‘大水漫灌’”,逆周期调节也从加大力度变为了“坚持”。这些变化都反映出货币政策边际上趋紧。在4月25举办的国新办政策例行吹风会上,央行有关领导表示:“稳健货币政策总体上力度得当、松紧适度,原来并没有放松,现在也谈不上收紧。”政策信号表明,当前货币政策出现边际调整,但是并未转向。

降准的预期差。3月29日有消息称“中国人民银行决定自2019年4月1日起,下调金融机构存款准备金率0.5个百分点”,央行相关人士表示此为不实消息,但市场对于4月降准依然存在较强的预期。4月17日召开的国务院常务会议提出“抓紧建立对中小银行实行较低存款准备金率的政策框架”,此后市场降准预期再起。而4月23日晚间,央行旗下媒体《金融时报》援引央行方面回应称,当天市场流传的“25日起定向降准”传言不实。短短不到一个月的时间,市场两度出现降准传言、央行两度进行辟谣。降准预期差加大了货币市场利率的波动,放大了货币政策边际调整造成的流动性的边际收紧。

从连续暂停逆回购操作到缩量续作MLF,公开市场操作体现央行货币政策边际调整动向。4月中旬,随着MLF到期,市场预期的降准并未落地,而且央行采取“逆回购+缩量续作MLF”的方式对到期的MLF进行了对冲。“逆回购+缩量续作MLF”的操作组合进一步体现了央行货币政策的边际调整。4月24日,央行开展了2019年第二季度 TMLF操作,对缩量续作MLF所产生的中长期流动性缺口形成了补充。

DR007运行在“舒适区”。央行副行长刘国强在国新办政策吹风会上建议可以通过观察DR007来判断流动性的松紧情况。我们发布于2019年4月28日的报告《央行的利率“舒适区”——货币市场与流动性周度观察2019年第13期》曾指出,今年以来,DR007的运行情况基本上呈现出“下有底、上有顶”的特点:在流动性较为充裕、货币市场利率下行时,DR007基本上以2.20%形成支撑;而货币市场利率上行时,当DR007达到2.80%左右的位置时,央行大概率会通过逆回购等公开市场操作投放流动性,以控制利率的进一步上行。

DR007这种“下有底、上有顶”的运行区间,或是货币政策松紧适度的基调下央行对于货币市场利率、银行间流动性的合意区间。

货币市场利率运行情况方面,从资金利率水平看,4月初DR007短暂回落到政策利率下方,进入中旬,随着降准预期“落空”、央行缩量续作MLF以及缴税等因素的影响,货币市场利率回升,期间一度上行至2.87%,达到2018年下半年以来的高位(不考虑2018年末跨年时点),4月份DR007中枢为2.62%,为今年以来最高,接近去年第四季度的水平;从流动性分层情况来看,4月份货币市场流动性分层较3月份有所改善。

二、中长期货币市场利率有上行动力

当前以DR007代表的短端货币市场利率运行在央行合意区间,那么,以同业存单发行利率为代表的中长期货币市场利率走势又将如何演绎呢?

当前中长期同业存单发行利率或被低估,未来有上行的动力。我们可以从两个维度来进行考察未来1年期同业存单利率可能的水平:第一个维度是1年期同业存单发行利率与DR007的关系,第二个维度是1年期同业存单发行利率与同期限政策利率的关系。

从第一个维度来看,与短端货币市场利率DR007相比,当前1年期同业存单发现利率是偏低的。虽然4月份中长期同业存单发行利率有所上行,但是数据表明,当前(以4月30日数据为例)1年期股份行同业存单发行利率与DR007的利差历史分位数为12%,仍处于历史较低水平。并且4月份该利差均值为52bp,显著低于其历史平均水平的115bp。

从第二个维度来看,与政策利率相比,当前1年期同业存单利率或也是偏低的。目前1年期MLF操作利率为3.30%,而2019年1月份以来,1年期股份行同业存单发行利率跌破这一政策利率水平,并持续至今。近期,NCD 1Y 向政策利率回归,但是依然位于政策利率下方。

更进一步,我们将1年期货币市场资金利率的期限利差NCD 1Y-DR007分解为NCD 1Y-NCD 3M(长期资金期限溢价)、NCD 3M-DR007(中期资金期限溢价)。通过拆解,我们可以更清晰地发现,NCD 3M-DR007所代表的中期资金期限溢价目前的历史分位数为3%,处于历史极低水平;而NCD 1Y-NCD 3M所代表的长期资金期限溢价目前的历史分位数为73%,历史比较来看并不算低。因此,当前货币市场利率长短端的期限利差过低,主要是由于中期资金期限溢价过低造成的。

总体而言,当前中长期货币市场利率水平是偏低,在以DR007为代表的短端货币市场利率保持在“舒适区”运行的情况下,未来中长端货币市场利率存在上行的可能。

三、5月份货币市场与流动性前瞻

从央行公开市场工具到期情况看,5月14日有1560亿元MLF到期,到期量为年内较低水平,预计央行大概率通过公开市场操作的方式进行对冲。但是考虑到MLF到期时点临近税期,二者对流动性的影响或将叠加,流动性压力依然不容小觑。

缴税对流动性的扰动依然不能忽视。历史数据显示,5月份缴税量虽然少于4月份,但是依然较大。因此,5月份税期高峰对流动性的扰动虽然不及4月份明显,但依然要保持警惕。特别是考虑到3月和4月份税期高峰央行公开市场流动性投放节奏的调整,税期高峰流动性波动可能依然较大。

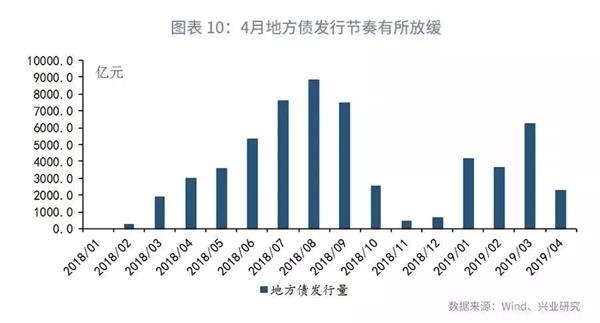

地方债发行节奏或加快。4月地方债累计发行2267亿元,与第一季度发行情况相比,4月发行节奏明显放缓。按照财政部“争取在9月底前完成全年新增债券发行”的要求,[1]预计接下来地方债发行节奏可能会有所加快,对流动性的影响较4月份或有所增强。

综上所述,5月份银行间流动性仍将保持合理充裕。预计货币市场利率DR007在月初回落至政策利率之下,中旬随着MLF到期、税期高峰、利率债发行缴款等因素的影响,DR007将回到政策利率一线。总体而言,DR007将继续保持在“下有底、上有顶”的“舒适区”运行,中长期货币市场利率有继续上行的可能。

作者:渤商宝

来源:期货日报

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄