发布时间:2019-02-18 来源:和讯 关键词:现货交易,现货投资,渤海商品,现货交易技巧

股市上涨的核心是宏观经济的改善,而债市继续上涨的前提则是经济表现不佳和流动性持续宽松。

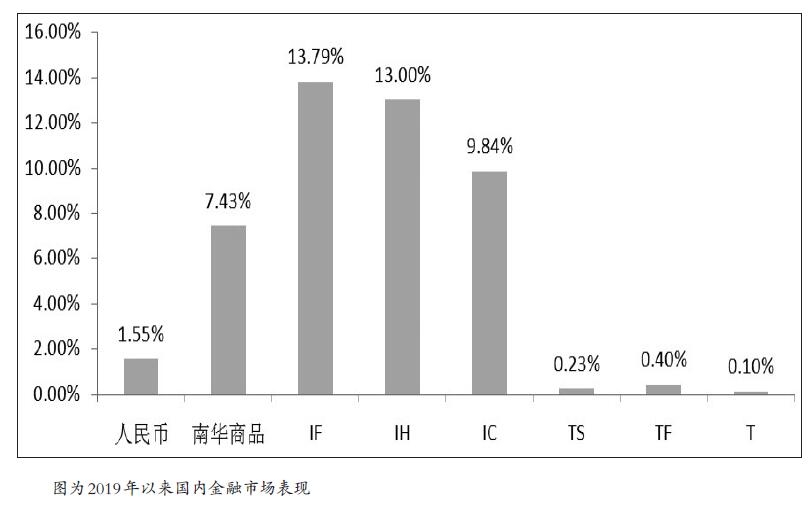

2019年以来,国内各金融资产表现向好,股市、债市、汇市、商品全线上涨,其中,IF、IH、IC分别上涨13.66%、12.91%、9.45%,二债、五债、十债分别上涨0.25%、0.6%、0.42%。短期内,股债出现同步上涨,估值偏低和现货交易市场风险偏好回升是股市反弹的主要原因,而债市则得益于银行间流动性超预期宽松,以及海外市场利率下行等因素。但中期来看,宏观经济表现是驱动股债出现跷跷板效应的核心因素,目前五债与三大期指的动态60日仍呈负相关性。未来股市要出现更大级别的反弹,除了估值便宜之外,还需要企业利润显著改善,核心是宏观经济的改善。债市继续上涨的前提则是经济表现不佳和流动性持续宽松。

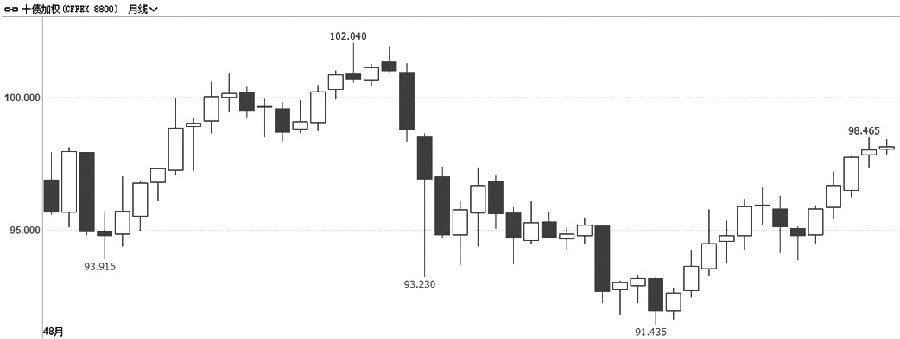

图为十债加权月线

从期债月线走势图可以看出,2019年1—2月的价格重心和波动相较于2018年四季度明显放缓。在经济下行压力较大,货币政策向宽信用倾斜的背景下,社融有望低位企稳,届时充裕的流动性资金将从银行间市场向实体经济流通,叠加投资者风险偏好回升以及短期经济快速下行预期减弱,未来股市相对于债市的吸引力在提升,短期债市维持高位振荡的概率较大,区间内以高抛低吸为主,五债、十债分别关注99.4元、97.3元支撑。

从基本面看,2018全年经济数据已全部公布,GDP增速延续平缓下行态势,国内工业生产持续弱势、工业企业盈利增速下滑,经济下行压力仍然存在。不过,去年12月信贷和社融等前瞻经济数据有初步企稳迹象,经济增速虽然存在比较大的下行压力,但前瞻经济数据下行速度放缓有望减轻投资者对经济悲观的预期,期债继续大幅上行的动能衰减。

图为五债加权月线

周四公布的1月进出口数据大幅好于市场预期,令债市承压。另外,本周即将公布的1月信贷和社融数据有望出现反弹。一方面,1月是传统的信贷投放月,叠加此前监管层出台的一系列信贷刺激政策逐步见效,1月信贷有望再创新高。另一方面,1月地方债发行显著放量,叠加年初信贷冲量和信用债发行供需两旺等因素影响,1月社融增速有望反弹。“社融增速”是反映“宽信用”落地情况的有效指标,随着前期政策效应的显现以及基建投资需求的加码,2019年宽货币向宽信用传导,最终带动基本面企稳,将是主导债券市场的核心逻辑。

从资金面来看,一方面,美联储在1月议息会议上的表态偏鸽派,2019年可能最多加息一次,美债收益率应声下跌,中美利差对国内债市的掣肘减弱。随着美联储发出暂停加息信号,海外货币政策表态普遍转鸽,同时欧元区经济数据全面下行。另一方面,在国内银行间流动性较为充裕的背景下,货币政策将更注重向实体经济的疏通传导,央行创设TMLF定向支持小微企业融资,以及创设CBS解决永续债流动性问题等凸显宽信用意图,货币政策对于债市支撑作用有限。

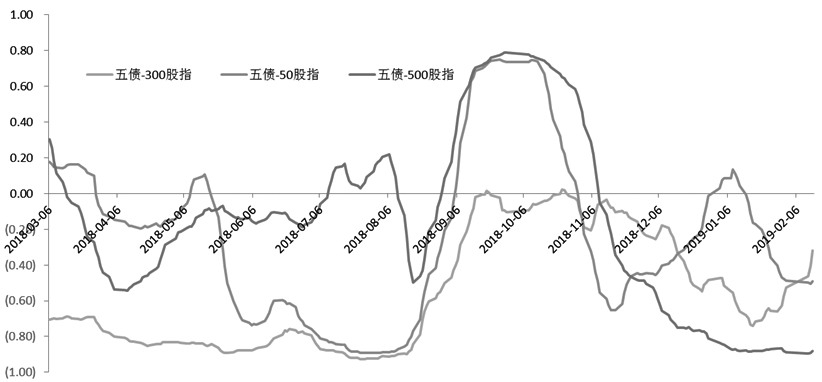

图为股债动态相关性

2月14日至15日新一轮中美贸易磋商在北京进行。对资本现货交易市场而言,对风险偏好的影响偏正面,后续需要持续关注。

作者:渤商宝

来源:和讯

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄