发布时间:2019-01-16 来源:和讯 关键词:现货交易,现货投资,渤海商品,现货交易技巧

一、12月权益市场独自下跌

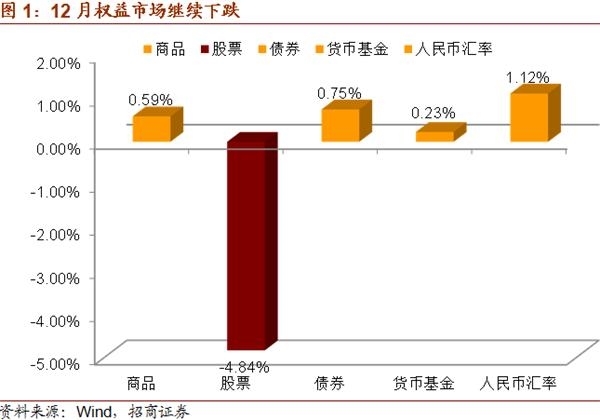

2018年最后一个月,中国资本市场上的各类资产表现较前两月有所变化。一方面,权益市场继续下跌,万得全A指数跌幅为4.84%,但商品价格在贵金属的影响下止跌回稳,上月南华商品指数小幅上涨0.59%,而美元指数的调整也为人民币汇率带来喘息的机会,12月美元兑人民币汇率升值1.12%;另一方面,避险资产延续此前的表现,其中,中债新综合指数上涨0.75%,中证货币基金指数上涨0.23%,南华贵金属指数上涨3.79%。现货投资整体市场表现反映的情况还是避险情绪浓厚,市场资金继续回避风险资产。

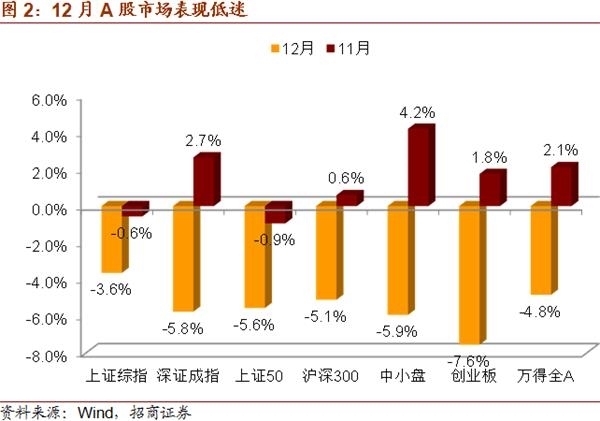

12月A股市场各类指数全面下跌。其中上证综指跌破2500点,接近年内低点,全月跌幅为3.6%,深证成指下跌5.8%,上证50下跌5.6%,沪深300下跌5.1%。中小创波动最为剧烈,11月领涨,12月领跌。中小盘指数12月下跌5.9%,创业板指下跌7.6%。行业方面,12月仅有通信录得正收益1.1%,其余板块全线下跌,此前表现相对稳健的金融板块也出现较大跌幅。

12月利率债收益率延续快速下行的行情。其中10年期国债收益率跌至3.20%附近,10年期国开债收益率跌至3.60%。利率债期限利差大幅收窄,国债10Y-1Y的期限利差在12月收窄了27个bp至63bp,国开债期限利差最窄时仅有74个bp。

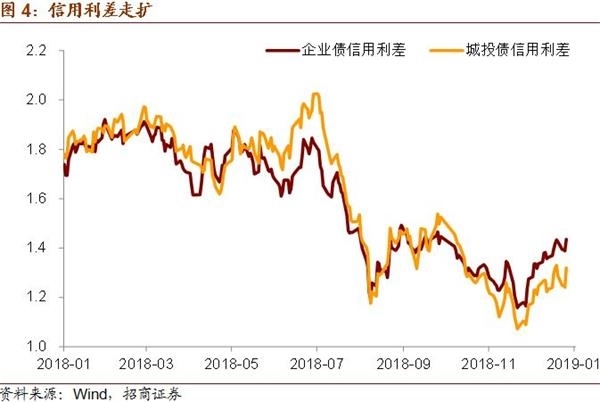

年末利率债收益率曲线扁平化一方面是短端利率触及7天逆回购利率,流动性极为宽松,央行持续停止公开市场操作,导致短端利率难以继续下行;另一方面,4季度以来经济形势加速恶化,宏观环境更加有利于长端利率的下行。再者,美国市场对美联储转向放松的预期升温,美国10年国债收益率回落至3%以下,中美利差对国内长端利率的限制有所放松。尽管如此,12月信用利差重新走扩。年末流动性溢价叠加经济恶化引起的信用溢价提升可能是中低评级信用债收益率再度上行的主要因素。

如前所述,市场对美联储政策放松预期升温、中美利差有所放大、美元指数走弱等因素有助于稳定人民币汇率走势。12月美元兑人民币汇率从6.94走强至6.86,人民币汇率指数从92回升至93左右,人民币汇率12月的表现明显好于11月。但是,我们预计2019年人民币汇率波动性将进一步提高,美元对人民币汇率可能将跌破7,具体请参见我们的报告《2019年人民币汇率何去何从》。

12月国内商品市场表现最好的是贵金属,上期所黄金期货价格从279.45元/克涨至287.85元/克,涨幅达到3%,白银价格涨幅达到4.8%。国际市场贵金属价格涨幅更为明显,12月COMEX黄金价格上涨了4.5%,COMEX白银涨幅为8.4%。而受经销商补库存的影响,12月国内有色金属价格也有一定程度的上涨,但当前的价格只是反映了需求和供给同时走弱下的弱平衡,并不代表基本面的改善。

12月美股的调整依然是国内资本市场避险品种表现较好的核心因素,也对A股指数造成了不利影响。12月道指下跌8.7%,标普500下跌9.2%,纳指下跌9.5%。12月美股与A股的同步下跌再次说明美股走弱的背景下,国内权益市场很难走出独立行情。唯一的区别在于跌幅的不同,这对全球配置的资金有意义,但对国内市场参与者而言,跌10%和跌5%并无本质区别。

二、短期风险在于市场预期走在了政策调整的前面

我们从增长和盈利、通胀、政策取向、流动性条件和外部形势等五个维度来刻画当前大类资产配置的宏观环境。

增长和盈利方面,4季度以来国内经济呈现加速下行的态势,12月中国制造业PMI时隔30多月再度跌破临界值,读数仅为49.4%,11月工业增速为5.4%,消费增速为8.2%,均刷新近期新低,唯有投资增速小幅回升,但也无力改变经济更加疲弱的状态。

通胀方面,通缩预期明显上升。12月CPI同比增速为1.9%,PPI同比增速仅为0.9%,大幅低于预期。生产资料上中下游环比涨幅均出现大幅回落,上游采掘工业、中游原材料工业、下游加工工业价格环比分别下降3.9%、2.5%、0.6%。12月的数据进一步验证了市场关于通缩风险的预期,石化产业链或者说国际油价的大幅波动无疑是本次数据大幅低于预期的原因。而石油价格的波动近半年来市场通胀预期至少经历了两次逆转,这可能是后续的一个风险因素。

2018年中国经济工作会议明确了今年的宏观政策要加强逆周期调节力度,货币政策要松紧适度,财政政策要加力提效。由于就业形势的恶化,当前政策取向更加积极,我们与预计2019年国内政策的重心将暂回需求侧。政策取向将进一步趋向积极。目前,中美货币政策周期延续分化局面,1月人民银行宣布全面降准1个百分点,置换到期MLF后,实际释放8000亿人民币的流动性,国内市场流动性保持宽松状态。

外部形势方面。中美贸易摩擦形势暂时缓和,目前中美已经展开副部级贸易磋商,取得一定积极成果的可能性上升。12月议息会议如期加息后,美联储政策紧缩态度有所缓和,利率点阵图显示2019年美联储加息次数预期从3次将为2次。目前看,外部的两大利空因素在近期都出现一定的改善迹象。

尽管目前看来宏观环境的政策因素和流动性因素均处于持续改善的状态之中,但从近期国内市场表现看,我们担心市场远远走在了政策调整的前面,而政策调整可能会因为其他因素的掣肘而低于预期,从而造成资产价格的再度动荡。

进入1月,中国10年期国债收益率下行至3.10%附近,美国10年期国债收益率下行至2.73%左右,这反映了中美市场投资者对两国央行政策放松的强烈预期。但正如我们在年度策略报告中指出的,对于中国人民银行而言,真正的货币政策大放松需要等待价格信号的进一步确认,即国内经济面临较强的通缩压力。随着石油价格逐步止跌回稳,国内通缩压力将得以释放。其次,当前国内经济政策稳增长力度上升,部分地方专项债提前至1月发行,获得更大力度资金支持的基建投资,既能加强宽货币向宽信用的传导,也可能引起基本面的边际改善。最后,海外风险日益高企,政策需要做最坏的打算,为危机储备政策空间。因此,快速下行的中国10年期国债收益率可能透支了政策预期,短期内回调风险不可忽视。

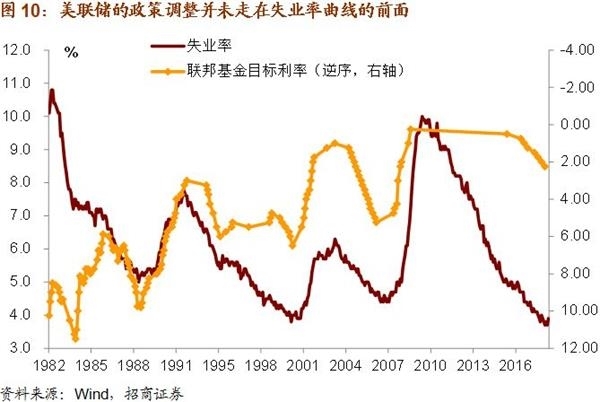

对于美联储而言,近期鲍威尔自12月以来持续释放鸽派信号,美股大跌与美债收益率大幅下行。这一方面反映市场对美国经济的悲观预期,另一方面也对美联储调整政策抱有较大期望。目前根据联邦基金利率所隐含的加息概率来看,市场预计2019年全年的政策利率水平和目前持平,且存在一定的降息可能性,但历史数据显示,美联储在政策调整方面说到不一定能做到。美联储政策利率的顶部和美国失业率的底部往往同时出现。随后失业率上行,美国基本面恶化,这也是为何美联储政策利率结束时,美股也开始同步调整。知行合一最困难,尽管美联储会认识到基本面的变化,但其政策调整并未显示出明显的领先性。何况,2018年出现美国与非美经济分化主要源于特朗普在美国失业率较低水平下的大规模刺激,这可能会制约2019年美联储的政策调整空间,因为接近充分就业水平的刺激政策对通胀的影响不可忽视。总之,美国市场的宽松预期可能也走在了政策调整的前面。虽然这不代表市场是错的而美联储是对的,但政策预期落空的影响同样不可忽视。

三、春季躁动还会不会来

如前所述,中央经济工作会议已经明确年内国内政策将进一步宽松,而美联储政策是否如市场预期那样进行调整还不确定。鉴于上述情况,我们认为短期内国内权益和债券市场投资应注意以下三点:

第一,A股的独立性体现为跟跌不跟涨,美股下跌时,A股表现不会好。从国内视角看,可能正如我们策略张夏团队所判断的,2019年A股市场有望迎来新一轮上行周期的起点。但是中国A股过往出现牛市高潮时,美股市场往往也处于上行区间。例如,2006-2007年的牛市,2015上半年A股牛市。然而,2019年美国调整压力较大,这将是A股开启上行周期的主要不利因素。如果春节后,美股再次调整,A股恐怕难以春季躁动。

第二,如果美股在1季度暂时结束调整,春季躁动还有没有?过往几年,在经济数据空白、政策预期较强的1季度,A股往往能演绎一段政策预期推动的行情。那么今年还会不会出现呢?我们认为首先是美股此前的调整告一段落。其次,中美贸易措施取得积极成果,提升市场风险偏好。第三,提前至1月开始发行的1.39万亿地方债能够在春节后有效改善基建投资形势,扭转货币政策传导不畅的不利局面,具体而言我们至少要观察到社融余额增速触底回稳。第四,更大规模的减税降费措施持续出台。

第三,全面降准后,债市收益率可能将面临调整,但债牛未到尽头。1月的全面降准短期利好有效,可以认为是兑现了前期收益率快速下行的政策预期,而春节前现金漏出、缴税以及地方债供给等因素均有可能对利率债收益率造成扰动。因此,春节前现货投资市场收益率不排除波动的可能性。展望全年,我们维持年度策略中的展望,全年大类资产配置建议以防御为主,超配利率债,重视黄金的配置价值,抓住权益类资产阶段性的投资机会,鉴于美元的强势可能已是强弩之末,货币资产可以考虑配置日元。

作者:渤商宝

来源:和讯

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄