发布时间:2012-06-21 来源:转载 关键词:现货,风向,橡胶,期货,贴水,加大,燃料油,上周,

|

上周,亚洲燃料油市场仍呈高位振荡走势。因燃料油价格上涨至多年高点,大量西方套利船货流入使新加坡燃料油库存仍接近记录高点,市场人气依然疲弱。4月份流入亚洲的燃料油套利船货将大幅减少,但受季节性因素影响,4月份中国燃料油需求可能下降。

国内燃料油市场资源持续偏紧,调油原料价格不断上涨,再加上成品油价格上调,燃料油市场看涨氛围浓郁。截至上周末,华东国产混调180在5640—5720元/吨,华南上期所规格180CST在5410—5460元/吨。燃料油市场看涨气氛不减,但目前价格涨至历史新高,市场整体接货速度明显放缓,预计后市上涨的幅度有限。

(赵京敏)

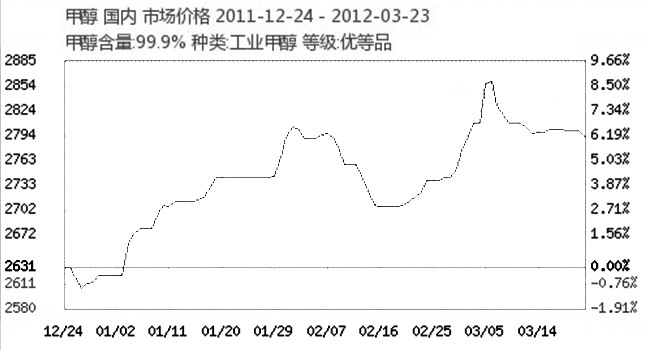

甲醇

|

国内甲醇市场上周初均价为2800元/吨,周末均价为2791元/吨,微幅下跌0.31%。随着天气转暖,下游甲醛开工率回升。上周成品油调价对甲醇汽油销量刺激有限,但贸易商心态好转,二甲醚受严打限制,走势低迷。目前市场上下两难,港口市场库存消化缓慢,但西北预售情况理想,库存压力不大。预计甲醇短期将以振荡盘整为主,后期山东、西北等地装置检修将增多,价格或获得支撑。

(王敏)

焦炭

|

上周焦炭现货价格持稳,目前国内焦炭市场均价为1820元/吨。期货主力合约振荡走高,截至22日收盘于2038元/吨,周内上涨1.54%。最近焦炭市场疲软调整,焦价处于稳中向下运行格局,但由于焦煤资源偏紧,短时期焦炭价格支撑力度仍较足,向下空间不大,成交一般。虽有部分钢企对焦化企业施压,要求降低焦炭出厂价,但主流市场焦炭价格已有企稳迹象。随着焦炭库存下降,预计钢厂将开始采购,推动焦炭市场交投转好。

(逯漫)

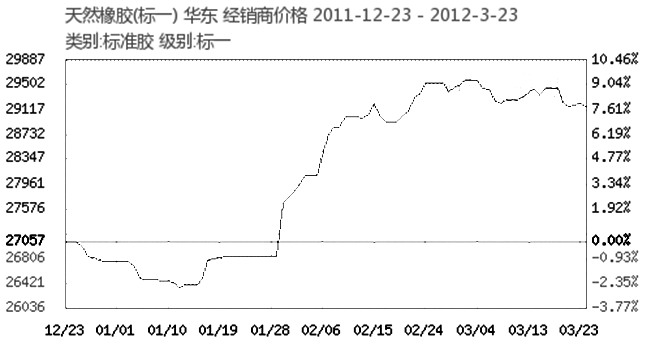

天然橡胶

|

上周,国内天然橡胶现货呈弱势振荡格局。华东地区现货报价在29000—29400元/吨,上周末较周初下跌0.23%。沪胶期价连日来一直振荡下跌,造成期货贴水加大。商家报价不积极,观望气氛浓厚。

今年,橡胶供应量充足,加之政府工作报告调低今年经济增长预期,对橡胶上涨产生一定压制。此外,随着生产成本的回落,合成胶价格坚挺局面将发生变化,存在一定向下调整压力,对沪胶期价的支撑作用亦将有所减弱。但是目前正值产胶淡季,需求旺季,去库存化过程将会加快,因此价格大幅下跌的可能性不大,上涨动力也不大。

(何杭生)

丁苯橡胶

本周国内丁苯橡胶价格一路下滑,跌幅为1.59%。供应方面,中石化华南和中石油东北相继下调丁苯橡胶出厂价至23600元/吨,导致上周五市场价格再次下滑。下游工厂开工负荷八成,接货平平,多随用随买,多接合同户货源,无大面积大单采购迹象。需求一般,利空丁苯后市。

目前国内丁苯市场的价格还存在下行空间。丁苯价格下跌和丁二烯价格上涨,成本与下游的背离,是目前丁苯市场的有力利好因素。但是下游买盘不振和前期的市场成交倒挂,又对丁苯产生直接利空影响。因此,后市丁苯橡胶将以振荡下行为主。

(何杭生)

(本栏内容由生意社提供)

作者:admin

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄