布雷顿森林体系确定了以美元为中心的货币金融体系,美元拥有了全球外汇储备资产和大宗商品贸易结算货币两大重要地位,在国际金融市场上发挥着重要的作用。这也意味着,美元(纸币时代)代替黄金(金本位制)成为衡量商品价格的一把标尺。从逻辑上来讲,在其他条件不变的情况下,假设用变小了的价值刻度来衡量原来商品的价值,商品价格必然是上升的。反之,商品价格将会下降。事实上,大宗商品价格走势也证明了这一点。

在研究过程中,我们通常用美元指数来整体衡量美元在国际外汇市场上的汇率变化程度。通过计算美元和对选定的一揽子货币的综合变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。如果美元指数下跌,说明美元对其他主要货币贬值。为进一步揭示美元与大宗商品的这种相关性,本文通过对美元指数与大宗商品期货中四个比较典型的品种(原油、黄金、铜、大豆)进行分析,揭示美元汇率与商品价格之间的复杂关系。

美元与大宗商品价格相关性分析

本文选取1990年以来的美元指数、Comex黄金收盘价、WTI原油结算价、LME3个月铜收盘价、CBOT大豆收盘价共计5组28790个数据。

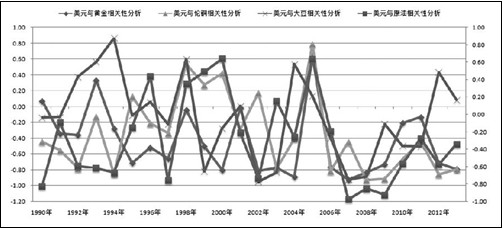

首先,我们以1年为周期,对原油、铜、黄金、大豆分别与美元指数进行相关性计算和检验。当相关系数R接近1,说明该商品与美元存在正相关;接近-1,说明两者存在负相关。

美元与黄金、原油、伦铜、大豆之间的相关性分析(1年期)

从上图中我们可以发现两个特点:

第一,以1年为周期,除黄金外,大宗商品价格并没有像我们想象的那样保持较好的负(或正)相关性,而且没有周期性规律可循。黄金价格虽然与美元走势基本保持负相关性,但在个别年份如1993年和2005年也呈现出一定的正相关。而在个别年份甚至表现为不相关,如1990年、1998年和2001年。

第二,从2006年起,特别是美国次贷危机爆发后,大宗商品价格与美元汇率负相关性凸显出来,且相关性随着危机的深化呈现出高负相关性(2007年—2009年)。不过,随着全球经济进入后危机时代,大宗商品特别是商品属性较强的商品与美元的相关性又逐渐走低。

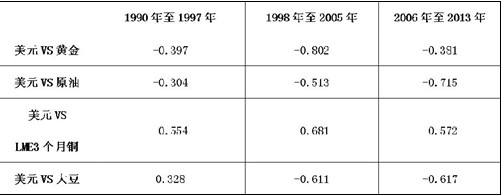

美元与黄金、原油、伦铜、大豆之间的相关性分析(8年期)

我们拉长周期来看,以8年为1个周期(1990年—1997年,1998年—2005年,2006年—2013年)分别进行相关性分析。分析发现,从长周期看,美元与大宗商品之间基本保持一定的负相关性,但相关性并不是很强

美元与大宗商品价格相关性探讨

1.以美元为结算货币决定美元与大宗商品的负相关性将长期存在

在国际市场,大宗商品主要以美元计价,而贸易双方也多以美元结算。在商品供求关系不变的情况下,如果美元贬值导致国际上大部分国家的货币相对于美元升值,那么这些国家的国内需求会随美元贬值而上升,从而导致国际市场上整体需求的增加。如果供给数量不变,则会导致以美元计价的商品价格上升。反之,美元升值会导致以美元计价的商品价格下跌。

当然,也可以把大宗商品理解为一种能与美元交换的货币。当人们担忧需求萎缩而抛售商品换回美元时,美元需求增加促使其升值;当人们积极以美元换回商品时,美元供给的增加又加大了贬值的压力。

因此,美元的重要地位决定了美元与大宗商品之间的负相关性将长期存在。不过,随着各大经济体的发展,如果欧元和人民币进入国际化,成为世界认可的一种结算货币,可能会削弱美元作为世界结算货币的地位。届时,美元与大宗商品之间的负相关性会再次被削弱,甚至出现不相关。不过,从目前美国军事、科技和经济结构上看,“美元霸权”可能仍会持续很长一段时间,美元与大宗商品之间的负相关性仍会显现出来。

2.商品金融属性的强弱决定后期与美元负相关性表现

商品的“金融属性”用来解释价格波动中不受“商品属性”决定的部分。金融危机以来,一些学者和专家认为支撑大宗商品牛市的很重要因素就是美联储不断实施量化宽松的货币政策,美元不断被“稀释”,致使货币流动性泛滥。大宗商品此时被看成是一项资产,为持有人提供保值、增值和资金融通等功能。但不同商品在稀缺性、流动性和可储存性等方面存在差异,从而导致其作为一项资产形式时的优劣条件存在差异,进而表现为一些商品的金融属性较强,另一些商品的金融属性较弱。笔者认为,在后金融危机时代,商品的“金融属性”强弱将决定与美元负相关性的表现。

黄金在货币历史中具有重要地位,且是当前各国央行的主要储备资产,这决定了其拥有更强的金融属性。黄金也是一种特殊的被赋予对抗“纸币贬值”的商品。如果美元预期走向坚挺和稳定,黄金作为储备资产和保值功能的地位就会受到削弱。金融危机再次提醒人们,在“纸币时代”,黄金仍然是衡量货币价值的一把标尺,美元与黄金之间后期在负相关性上的表现依然会比较强。

原油和铜在全球市场上联动性较强,属于全球性定价的品种,因此原油和铜也是金融属性较强的商品,特别是铜,因为有“融资铜”的存在,作为金融资产的地位更加突出。原油、铜与美元之间“此起彼伏”的关系已经相对固定。随着美元进入新一轮上涨周期,原油和铜也逐渐进入“去金融化”的过程。后期随着原油与铜商品属性的逐渐显现,其与美元之间的相关性可能会有所减弱。

大豆、玉米、棉花等农产品商品属性较强,但在国际贸易中也大多以美元计价,其走势长期来看与美元也呈现出负相关性。不过,美国是全球最大的农产品出口国,农产品价格的上涨有助于改善美国的贸易和财政赤字,进而提振美元。农产品价格的相对稳定,符合美国的利益诉求。如果美元随着美国经济的复苏出现周期性上涨,以美元计价的农产品价格会具有较强的抗跌性,农产品与美元之间的负相关性会进一步减弱。

对于其他流动性较低、具有地区定价的品种,基本只存在商品属性,与美元的相关性偏弱,在实际价格走势中则不能用美元的涨跌来解释价格走势,或者说美元的涨跌对该类商品的影响较小。

渤商宝声明:渤商宝登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄