发布时间:2020-02-11 来源:渤商宝 关键词:现货交易,现货投资,渤海商品,现货交易技巧

受疫情影响,节后首个交易日A股大幅下挫。随后在疫情稳定以及政策的支撑下,A股五连阳,疫情受益板块助力创业板跑赢大盘。疫情短期仍是市场交易的核心逻辑,但无法撼动股指中长期走牛的根基,当前A股已经极具配置价值。

春节期间新冠肺炎疫情发酵,现货投资市场避险情绪升温,A50期货和恒指大幅下挫。A股节后首个交易日,市场恐慌情绪集中宣泄,A股大幅下挫,股指期货多个合约跌停。之后受益于疫情整体稳定、多部门推出利好政策以及市场流动性处于较为充裕的状态,抄底资金大幅涌入,A股放量上涨,大盘五连阳。此外,受益于特斯拉概念、疫情受益板块的火爆,创业板指不仅收复失地,还创了2017年以来的新高。但是随着市场的上涨,抄底资金获利较大,市场的风险也在上升。

疫情仍将影响当下行情

虽然2月3日市场下跌的幅度较为充分,急跌过后市场逐步修复,但是本次疫情潜伏期长、传染性强,疫情的防控难以一蹴而就。此外,从2月10日起,返工潮到来。一方面,返工潮引发人口流动加大,疫情或有反复,存在较大的不确定性;另一方面,人口流动的同时还面临14天的隔离问题,本次疫情对经济的影响较大,库存周期也将后移,市场还需进一步消化其对经济的影响。从期货、期权的交易数据我们也可以发现,目前看跌期权的隐含波动率仍然高于看涨期权、IC远月合约的贴水幅度仍在扩大,显示市场仍未完全消化疫情所带来的负面影响。

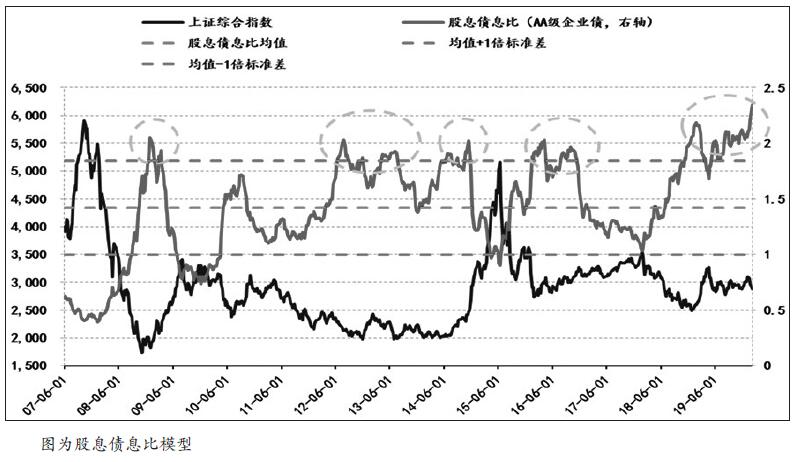

中长期A股趋势不会扭转

短期来看,疫情的不确定性将继续对市场产生扰动。但是中长期来看,疫情并不会扭转A股上行的大趋势。我们此前多次强调A股市场已具备中长期走牛的条件。一方面,股市的定位已经上升到国家重要核心竞争力的组成部分,资本市场政策红利不断释放,政策引导股市中长期走牛。另一方面,当前A股估值处于历史低位水平,尤其是疫情防控期间,市场恐慌情绪急剧释放、政策重点呵护市场流动性的情况下,股息债息比进一步上升并创历史新高,A股的配置价值进一步凸显。

创业板表现强于主板

分板块来看,节后首周,创业板逆势大涨4.57%,表现显著强于主板。按照惯性思维,通常会将其归因于此前我们判断的中小风格占优行情。虽然从中长期来看,参照2003年非典时期,疫情也不会改变市场风格。结合经济“补库周期”有望启动,受益于新一轮并购重组政策周期、新一轮产业周期、盈利向上周期三大周期共振向上阶段等基本面的预判,中小创的业绩相对优势将继续支撑其走势强于大盘风格。

但是从创业板年报预告披露结果来看,在2018年的低基数效应下,创业板业绩确实是实现了较大的改善。随着创业板年报预告的逐步披露,创业板预告净利润增速的上下界却在下滑,即创业板业绩并不如预期。我们对创业板指数成分股的样本空间进行拆分可以发现:其一,创业板最大市值的锂电池龙头公司——宁德时代(特斯拉产业链)贡献了上周创业指数上涨的30%;其二,申万一级行业医药板块下的创业板上市公司,贡献了上周创业板指数上涨的41.2%。这也就说明,在上周的指数反弹当中,宁德时代和创业板医药公司以接近30%的市值权重贡献了创业板71.25%的指数涨幅。剔除概念驱动,创业板走势较其他指数的优势并不显著。

由于疫情仍未见拐点,大部分企业仍无法正常复工。这预示着近期表现火爆的医药概念及云经济概念还能维持一定的热度,但分化也会加大,这就决定了指数短期内难以迅速回落。往后看,随着疫情的好转,预计未来市场关注的重心会回到经济、政策、业绩等方面。疫情受益板块的过度炒作会引发事后的回调。由于复工推迟的影响,资金链更为脆弱的中小企业也会受到更大的影响。因此,后续市场会经历回踩确认底部的过程。但是市场大趋势上行、中小创占优的中长期逻辑不变。待市场二次探底后,建底仓的安全性和确定性都会更高,合约推荐IC2009合约。

作者:渤商宝

来源:渤商宝

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄