发布时间:2012-07-04 来源:转载 关键词:十大,研发,团队,看市,塑料制品,的,生产,旺季,

和讯特约

在PTA与LLDPE相继完成主力合约由1109向1201的转换后,7月22日日内PVC增仓1万余手,一天之内完成主力合约换月。LLDPE与PVC主力换月过程中均出现了远近月价差扩大的情况。多头的主动换月会导致远近月价差的放大,多头换月的原因一般而言有两种,要么是对未来供需状况的预期较为乐观,要么就是交割日临近保证金比例上调导致亏损方资金压力剧增从而倾向于主动换月。

来源:东兴期货研发中心

主力换月中远强近弱的原因分析:需求旺季提振

LLDPE主力换月开始的较早,保证金压力未体现时主力换月既已基本完成。PVC主力换月过程中9月合约持仓的减少幅度较小,整体合约资金净流入,更多的是新入场的资金推动了换月过程中01合约的上涨。所以笔者倾向于认为当前市场投资者对于LLDPE与PVC的未来供需面的乐观预期才是导致主力换月中远强近弱的主要因素。

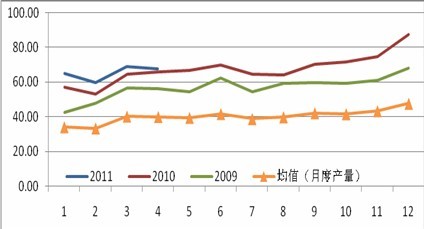

从季节性因素来看,PVC下游制品的生产旺季多出现在第四季度,同时此前笔者在《PVC的季节性因素》一文中分析得出结论为:03-10年PVC现货价格数据分析显示,PVC第三季度的均价显著高于全年均价。在塑料薄膜年内生产的峰值也多出现在年底,8月开始塑料薄膜和农膜的生产一般会呈现出逐步增长的态势。剔除到08年的价格数据之后,LLDPE价格的月度均值在下半年较上半年高,特别是在第四季度,季节性的旺季对价格的利多作用较显著。所以,单纯从季节性的角度来看,下半年塑料和PVC的价格很有可能较上半年显著上升。

图2:塑料薄膜的生产旺季即将来临

来源:东兴期货研发中心

PVC:期现套利良机

除了季节性因素之外,PVC本身还有保障房建设加速的可炒作题材。尽管住建部统计的数据有些让笔者摸不着头脑,但此前根据中金公司和高盛等机构的统计测算,上半年保障房的开工率不可能过半。从历史经验来看,在相关部门设定的最晚期限之前的一段时间内,政策的执行力会大幅提高,确保冲刺成功,保障房建设也不会例外。所以对于第三季度末期保障房建设将进入加速阶段的研判不变,届时建材价格(包括螺纹钢和PVC)都会在需求增长的预期下上涨。

除了保障房建设之外,通过12个主要城市的供给统计数据来看,5-6月供给面积出现大幅回升,楼面地价继续回落,成交面积的增速不及供应面积。当前楼面地价基本上已经回落至09年至今的低位了,预计第三季度内楼面地价仍会小幅下降,但跌幅收窄的概率较大,同时成交面积将会回升。随着限购往二、三线城市推进,土地政策也会相应收紧,低价会对房地产公司拿地的积极性有所刺激,但预计效果不会很理想,成交面积的回升幅度会相对有限。整体的房地产市场清冷的氛围很难改变,叠加上保障房建设的大跃进,预计今年的房地产开工仍会维持环比增长态势,但不会太乐观。

尽管笔者对第三季度末期至第四季度建材市场的需求预期较好,由于房地产开工率上升与PVC需求回升之间起码存在着3-6个月的时滞,所以对PVC现货的需求起码至年底才会由建筑市场传导至PVC加工企业,进而传导至PVC生产企业。由于PVC加工企业分散和规模较小的特点,当前面临着需求淡季和资金紧张的双重压力,库存都维持在极低的位置,采购的积极性也不佳。预计必须等到终端需求确实起来之后,PVC制品的利润空间出现显著放大后,部分PVC加工企业才会补库和提高开工率,现货价格上行的动力相对匮乏,时间点也会比较滞后。

图3:12个主要城市土地供应状况好转

来源:东兴期货研发中心

同时6月电石、PVC产量数据显示电石产量增速超过PVC产量增速,电石供给方面的富余也体现在价格上,短暂上行后当下电石价格又现颓势。从政策方面来看,今年是十二五规划的第一年,尽管工信部公布的产能淘汰涉及的产能是去年的双倍,但笔者认为今年不大可能会出现10年式的大规模限电停产,所以电石的供给全年整体应偏宽松,价格上不会出现类似去年的大幅上涨。从成本方面,今年PVC受到的支撑有限。综合来看,当前01合约与PVC现货之间有接近600元的价差,笔者认为套保企业还是可以抓住这样的无风险套利机会进行卖期货买现货的期现套利操作。

图4:电石产量增速明显快于PVC

来源:东兴期货研发中心

PE:去库存是主要任务

在经历了09-10年间产能的快速扩张后,PE的产量增速自10年第四季度开始回落, 2011年6月国内PE产量为77.3万吨,较去年同期(90.96万吨)减少13.66万吨,降幅为15.02%。下游塑料薄膜、农膜的产量同比增速仍为正值,尽管同比增速趋势向下,但与同比负增长的PE产量相比,当前需求的增速还是明显大于供给,当下正是去库存的时机。

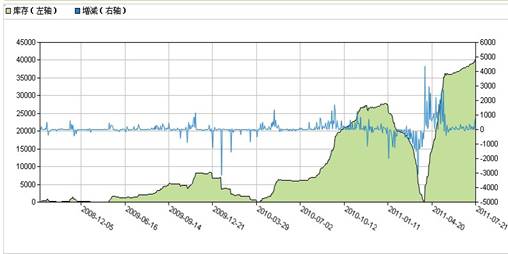

从大商所注册仓单的变动来看,当下PE的注册仓单量仍在继续增加,至少说明当前的LLDPE期价对去库存意愿强烈的企业而言仍有一定的吸引力,去库存有可能快进入尾声,但目前肯定还没有结束。

图5:LLDPE注册仓单仍在缓慢增加

接下来的季节性旺季正是去库存的好时机,倘若在11年内大商所注册仓单能回到2万张以下,则能为以后的行情打下较好的基础。拉长时间来看,当下LLDPE的大区间震荡并未被打破,在去库存的过程中行情反复震荡的概率较大。短线,成本支撑、供给减少和需求旺季的多种因素合力很可能会推动LLDPE指数在接下来的两个月内上探至12600,但中长期突破震荡区间还需要除了基本面外的其他利多刺激。

当前宏观面不确定因素较多,主要需要防范的风险包括欧美债务问题的解决之道以及中国货币政策的意外变化。操作上PVC和LLDPE短线内仍可以持多头思路,但多单持仓时间不宜过长,见好就收。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄