发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,南华,期货,豆类,涨声,响起,一,

一、行情回顾

进入8月份后,由于国际经济前景变得更加扑朔迷离,国内外商品市场走势波动加剧,其中国内连豆类期价在急跌后出现快速的上涨势头,如连豆1205合约最低一度探至4428点,而后在美国产区天气偏干旱的持续提振下,期价震荡走高,8月26日伯南克讲话缓解市场悲观情绪更为豆类增添上行动力,美豆11月合约一举突破1400点的关键阻力位,国内连豆亦跟盘上扬,截止8月30日,最高已经触及4770点,创近4个多月来的阶段性高点。与此同时,油粕期价也有较为不俗的表现,截止8月30日,豆粕1205较本月最低点3150已经上涨了8.7%,而豆油1205则较本月最低点上涨了8%,这些数据表明了近期连豆类较为强劲的上涨势头,那后市连豆类期价能否更上一层楼呢?下面本文将通过基本面的梳理来对豆价后市的走势进行研判。

二、基本面分析

1、美豆供需结构已然趋紧,为豆价奠定上涨基调

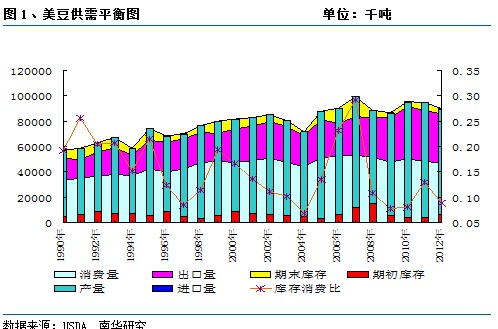

USDA在今年7月和8月的月度供需报告中连续两次将美豆产量进行了较大的下调,其中7月报告中将种植面积从6月份的7660万英亩降至7520万英亩,而在8月份中,又将单产水平从7月份的43.4蒲/英亩降至41.4蒲/英亩,而消费方面,虽然也持续进行了下调,但下调的幅度非常有限,这为下半年豆类期价整体奠定了上涨的基调。另从年度比较来看,2011/2012市场年度美豆的消费量较上一年度下降了66万吨,与此同时,美国作为大豆的主要出口国,其出口量也较上一年度下降了11万吨,从中可见,2011/2012年度美豆的需求量较上一年度有所下降,但下降的数量明显低于产量的下降数值,这使得美豆的供需格局也偏于紧张,2011/2012年度美豆的库存消费比从上一年度的0.13下降至0.09,处于近年来的相对低点,表明了美豆的供应紧张格局。

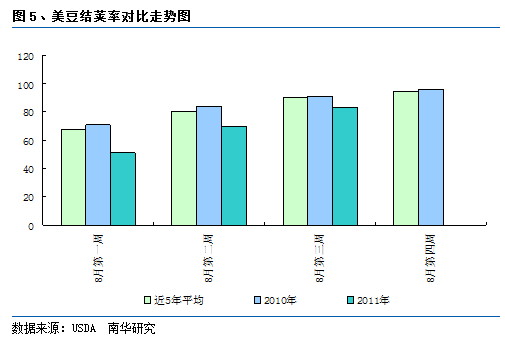

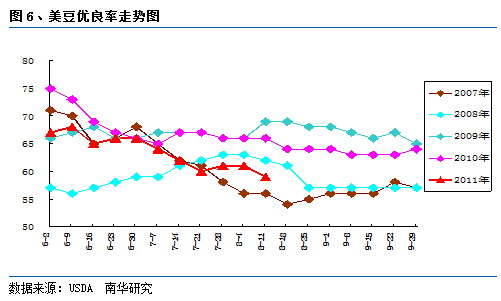

2、前期美豆生长情况不尽如人意,后市天气更倾向于助涨不助跌

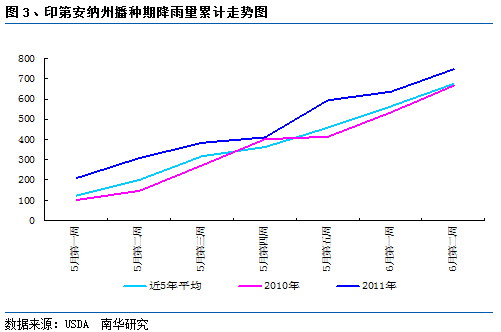

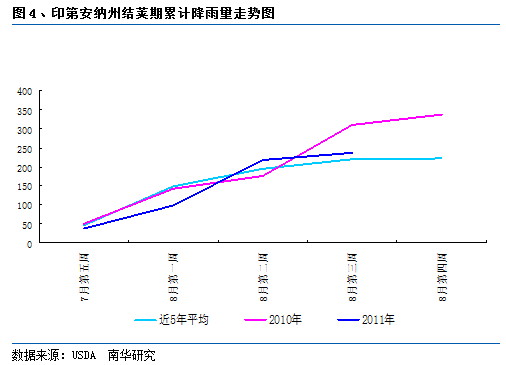

截止目前,今年美豆产区的天气总体而言并不太利于作物生长,在播种期,美豆大部分产区降雨过多导致田间播种受阻,而在结荚期,大部分产区偏于干旱致使美豆的结荚率和优良率持续低于去年以及五年平均的同期水平,这为大豆增添了较大的天气升水。而就后市来看,天气仍将存在较大的变数,但结合今年美豆的种植面积以及之前的生长状况指标,预计后市天气对豆类期价的影响更倾向于助涨而不助跌。当然,随着9月份的到来,美豆产区的天气题材也将逐步淡出市场,但在近期内天气题材仍值得关注。

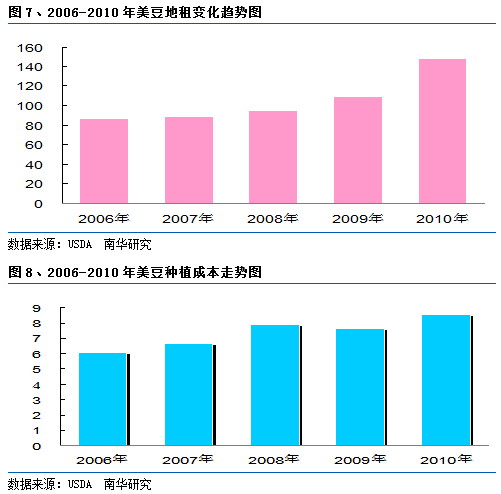

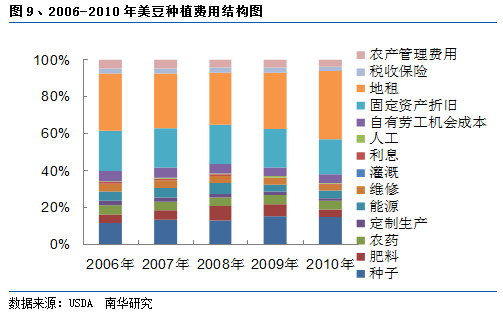

3、近5年美豆地租快速增长导致种植成本快速走高,今年种植成本的增加有望进一步巩固豆价的整体上涨基调

因国内农产品价格下限较多地受到收购价的支撑,所以本文中我们只分析美国大豆生产成本变化情况。从近5年来美豆生产成本的组成分析来看,地租与固定资产折旧占据很大比例,而随着农产品价格的提升,地租费用也出现较为明显的上涨。就近两年而言,2010年美豆生产成本较2009年上涨90美分至855美分,其中地租较2009年上涨36%,考虑到今年全球通胀的加剧,预计2011年美豆生产成本有望冲击900美分一线,种植成本的上升也将在一定程度上对豆类价格有所提升。

4、短期内我国大豆市场仍面临三重供应压力,但收储政策有望将其抵消

今年来我国豆类在大部分时间内承受着较大的供应压力,如居高不下的港口库存,持续不断的国储抛售以及较大规模的定向抛售。就后市来看,随着美国新豆的上市,我国的大豆进口量将趋于增加,因此港口库存压力仍难缓解,其次国储抛售虽然屡次流拍,但后市其仍将常态化进行,这对投资者构成了潜在的心理压力,第三,随着中美大豆步入收割期,新豆集中上市的脚步声日益临近,这为市场增添了新的供应压力。

虽然后市大豆的供应压力将增大,但是政府收储有望抵消部分压力。自2008年以来,我国便启动了大豆收储政策,近三年来,大豆的收购价分别是1.85元、1.87元与1.9元每斤,这在一定程度上为大豆期价构筑了较为坚实的下限支撑。而就今年而言,经过国储的定向销售以及常态化的抛售后,国储大豆库存进行了较大的消化。据我们推测,如果近期400万吨的定向销售属实的话,则当前国储大豆库存预计在300多万吨左右,这将大大削弱政府对大豆的调控能力,同时也意味着今年新豆上市后国储将继续实施收储政策以进行补库,来加强后市国家对豆价的调控能力。另外,今年收储价格也有望提升,这一方面是因为今年通胀压力加大,国家从保护农户种植收益的角度出发将提升收购价,另一方面,种植成本的增加也使得农户对新豆的心理销售价位提升,据我司的调研人员反映,当前产区农户对新豆的心理销售价为2.5元/斤。综合来看,后市国家收储政策将为豆价提供支撑,从而抵消新豆的集中供应压力。

5、下游养殖需求有望提振粕价,进而带动豆类价格上涨

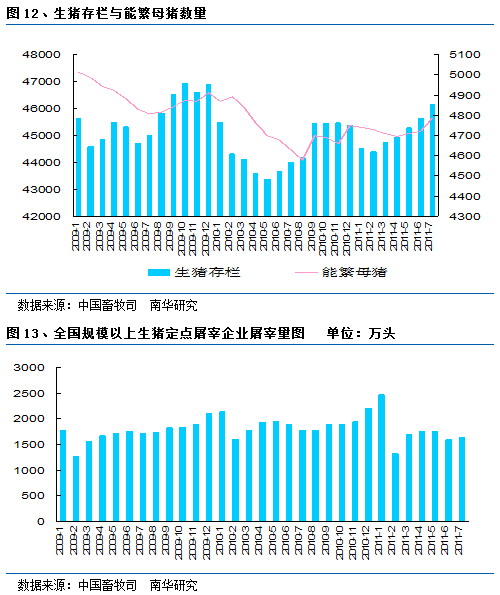

自今年2月份以来我国生猪补栏量出现持续增加的态势,同时能繁母猪量也从4月份开始逐步增加。由于生猪育肥周期普遍在5个月左右,所以从生猪存栏和能繁母猪的数量来看,预计后市我国生猪的饲料养殖将趋于增加。

另外,从近期我国生猪的定点屠宰企业屠宰量的走势来看,今年各个月我国生猪屠宰量较为稳定,基本处于1650万头的水平,明显低于前两年的同期水平,一边是不断增加的生猪补栏量和能繁母猪量,一边是变化不大的屠宰量,从中可见,后市生猪养殖需求将对粕价形成提振。

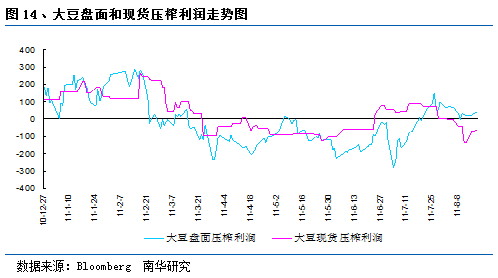

6、随着双节临近,油脂消费悄然启动,油厂压榨利润将有望得到改善

自今年2月底以来,我国大豆压榨利润开始趋于恶化,而后持续了近5个多月的亏损,近段时间,随着油粕价格的回升,油厂压榨利润有所好转,但并没有得到明显的改善。正是因为压榨利润不佳,导致油厂采购意愿不强纷纷停工限产,这也是今年我国大豆港口库存难消,国内连豆价格弱于美豆的主要原因。而就后市来看,长期的压榨亏损已经让油厂不堪重负,在油脂“限价令”悄然退出之际,国内食用油价格显现出提价的苗头,部分食用油已然提价5%,但这并没有改善这些油厂的压榨利润。随着中秋和国庆双节的临近,市场对油脂的消费需求将增加,这将增加油厂对食用油进行提价的意愿,预计后市油脂价格有望在消费需求趋增和油厂挺价意愿增强的背景下走高。

三、后市展望

综上所述,今年中美两国大豆种植面积双双下滑为豆价整体奠定上涨基调,且在美豆种植面积缩减的背景下,天气题材更倾向于助涨不助跌。当前美豆仍处于结荚期,因为部分产区偏旱使得豆价继续构筑天气升水。虽然随着收割期的临近,中美大豆集中上市将增添市场的供应压力,但考虑到今年物价上涨导致种植成本上升将在一定程度上为新豆上市价提供支撑,且今年我国国储收购政策有望持续,为保护农户的种植收益和种粮的积极性,今年收储价将趋于上升,这将在较大程度上抵消新豆上市的供应压力,同时,后市随着双节的临近以及生猪存栏量的高企,油粕消费将趋于增加,下游消费需求也将对豆类价格形成拉动,因此,预计后市豆类期价将在震荡中走强,中长线多单可逢低介入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄