发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中证,第四季度,一,

一、大豆种植面积、单产下调,奠定2011/2012年度价格坚挺基调

1、大豆相对于玉米等作物种植利润偏低,新季美豆收获面积持续下调,单产大幅低于预期

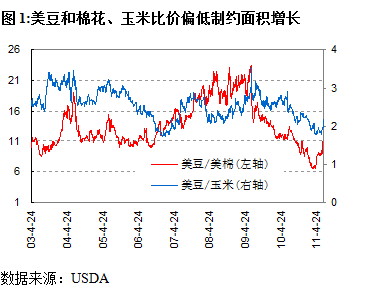

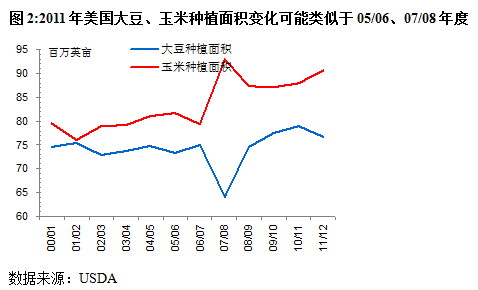

近一年以来,美、中两国大豆对其它农作物比价持续处于历史较低值,比如美豆/玉米、美豆/棉花比价持续低于历史均值水平,且该美豆/玉米连续比价走势极度类似于05/06年度的情况.大豆相对其它作物比价的偏低,导致农民种植意愿的偏低,由于2006年美豆相对于玉米的比价偏低,加上天气影响,导致07/08年度美豆种植面积大幅下降,由7490万英亩下降至6410万英亩,降幅高达14.4%,而美玉米面积出现大增,由7940万英亩增加至9290万英亩,增幅达17%;当年,美豆指数价格在2007.6.29日的美豆种植面积报告后从2007.6.28日的839.1上涨4.77%至879.1,其后稳步上涨,至7月中旬,美豆指数涨至948.1累积涨幅达13%,至2007年底高位1207.4,累积涨幅达43.9%。美国农业部2011年8月11日供需报告继续下调种植面积和收获面积,2011年美豆种植面积由2010年的7740万英亩下调3.1%,至 7500万英亩,而2011年美豆收获面积由7月的公布值7430万英亩下调至7380万英亩,较上年度的7660万英亩下调3.65%。

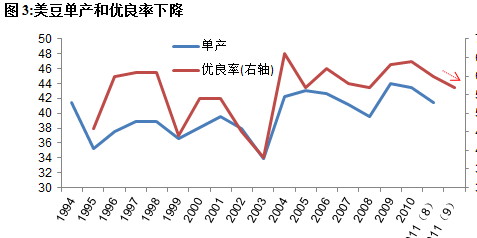

美国农业部8月报告亦大幅下调11/12年度美豆单产2蒲式耳/英亩,至41.4蒲式耳/英亩,在历史上仅有02年8月有过类似调整,远超乎市场预期,2011/12年度美豆产量由7月的预测值32.25亿蒲式耳下调至30.56亿蒲式耳。产量的大幅下调,奠定了2011/2012年度美豆价格坚挺基调。

美国农业部8月供需报告公布前的美豆优良率维持在60以上,但近期受干旱天气持续,美豆优良率屡遭下调,最新公布的截止到8-28日美豆的优良率下调到57,9月供需报告较可能进一步下调美豆单产至41甚至41以下,届时可能进一步刺激美豆继续上行。

2、预计2011年中国大豆种植面积、产量也下降

近几年以来,中国大豆对其它农作物比价亦持续处于历史较低值,种植面积方面,由于比价优势丧失,黑龙江大豆种植面积缩减明显,玉米种植受到追捧。据今年东北大豆、玉米产区实地调研数据显示,玉米种植收益约460—660元/亩,大豆100—250元/亩,水稻400—600元/亩;农场收益要好于个体农户,但整体来看,除去各项成本,大豆收益只有玉米的一半甚至更低。近几年国内大豆种植面积呈现明显的逐年下降趋势。据保守估计,2011年国内大豆种植面积减少约为15%-20%,据汇易6月中国大豆供需数据显示,2011/2012年度国内大豆产量预估为1467万吨,比上年1560万吨减少6%,约100万吨。

近几年,国内气象灾害频发,耕地面积下降,对粮食战略安全形成潜在威胁。政府也频频强调要保护耕地,保证粮食增产,加上近几年一直提高粮食的最低收购价,增加种粮补贴等,刺激了农民种植粮食的积极性。因此,对于单产和种植利润相对较低的大豆,近几年面积也是逐年下降。美国农业部8月报告对11/12年度中国大豆产量预期也下调,由7月的1430万吨下调到1400万吨,较10/11年度产量1510万吨下调近7.28%,而据国家粮油信息中心数据,更是预测今年中国大豆产量仅为1350万吨。

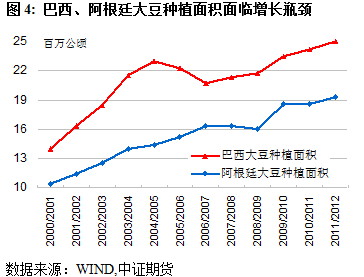

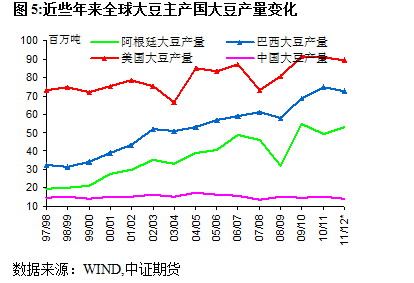

3、巴西、阿根廷种植面积面临增长瓶颈,新年度巴西大豆种植面积可能也出现下滑

从上图2可看到,巴西大豆面积于2004/2005年度快速达到峰值2291.7万公顷后出现回落,直到2009/2010才较2004/2005年面积有所增长,达到2350万公顷。而近些年巴西大豆收获面积增量明显低于之前的增幅;最新USDA供需报告显示,2011/2012年度巴西大豆收获面积将同比增长4%,至2500万公顷;阿根廷大豆面积开始亦出现了快速增长,自2004/2005年度的1440万公顷上涨到2009/2010年度的1860万公顷,而近三年种植面积增幅和增量明显下降,显示阿根廷种植面积增长遇到瓶颈。未来巴西、阿根廷大豆种植面积将难以出现大幅增加的可能。

而由前述的美豆/玉米比价偏低,巴西可能进一步出现类似05/06年度的大豆种植面积下调,玉米种植面积增加。

表1:各国大豆历年收获面积

单位(千公顷) 2004/2005 2005/2006 2006/2007 2007/2008 2008/2009 2009/2010 2010/2011 2011/2012

美国 29,930 28,834 30,190 25,959 30,222 30,907 31,006 29875

巴西 22,917 22,229 20,700 21,300 21,700 23,500 24,200 25000

阿根廷 14,400 15,200 16,300 16,371 16,000 18,600 18,300 19,300

中国 9,590 9,591 9,304 8,750 9,130 9,190 8,520 8250

全球 93,176 92,916 94,280 90,649 96,367 102,219 102,823 104089

资料来源:USDA、中证期货

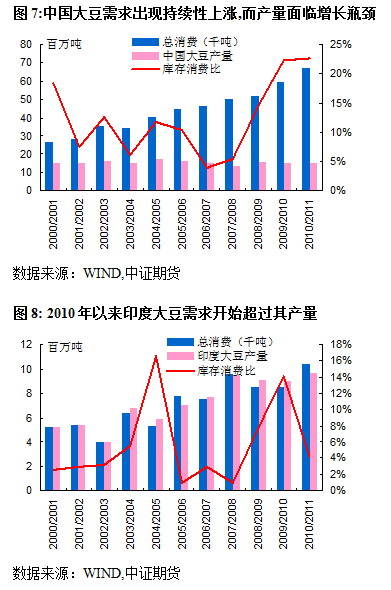

二、中国、印度大豆需求增长强劲,而产量出现瓶颈,支持美豆消费

中印两个人口大国随着经济发展、人口的不断增加,消费水平不断提高,对大豆的需求也在不断增加。印度2010/2011年度大豆需求超过产量,随着需求逐渐增长,后期印度转变为大豆净进口国的可能性较大,且增长潜力和速度可能会超乎想象。

三、豆粕需求持续好转

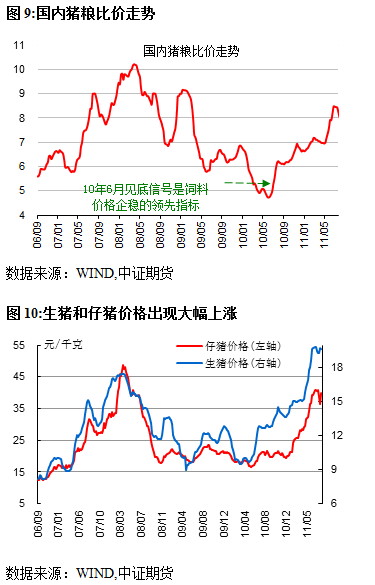

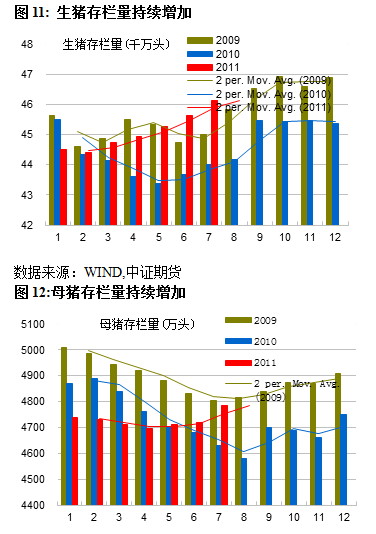

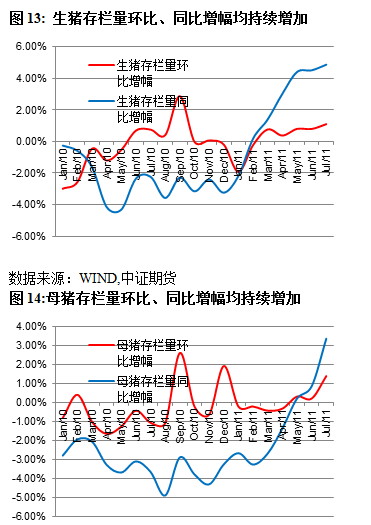

从今年2月开始,猪粮比价超过7.0进入高额利润区间,于7月初猪粮比达到峰值8.46,之后有所下滑,但仍超过8。由于生猪价格和养殖利润的高涨,6-7月份依然延续前期生猪存栏量增长的态势,且呈加速态势,且第三季度末、第四季度是传统的生猪存栏量高峰期,预计第三季度末、第四季度生猪存栏量仍将明显增加,从目前价格上涨的趋势来看,仔猪价格在7月中下旬小幅回调后8月中下旬继续呈上涨态势,仍然处于历史高价区间,反应补栏意愿持续强劲。与此对应,二元母猪价格虽然同样有所上涨,涨幅相对较小,表明养殖户对投资长远期市场仍较谨慎,补栏仔猪的热情远远高于二元母猪。未来猪饲料需求出现一定幅度的增长,且会在后期的饲料需求中逐渐体现出来。国内鸡肉价格持续走高,养殖利润高企,饲养积极性明显,对国内饲料需求有一定的增幅。不过水产养殖今年由于受到干旱和洪涝异常天气的影响,对水产饲料需求有一定的不利影响,不过由于水产鱼类价格也是上涨幅度较大,必定在下半年和天气未受影响的地区增加其投放数量,水产养殖饲料需求旺季将会推迟到第3-第4季度,市场将会有所提前预期和反应。因此,我们预计豆粕需求和价格仍将会在第三季度末、第四季度呈走强态势,且伴随着美豆当前已突破盘整长达8个月的(1300,1400)震荡区间,豆粕价格有望持续上涨。

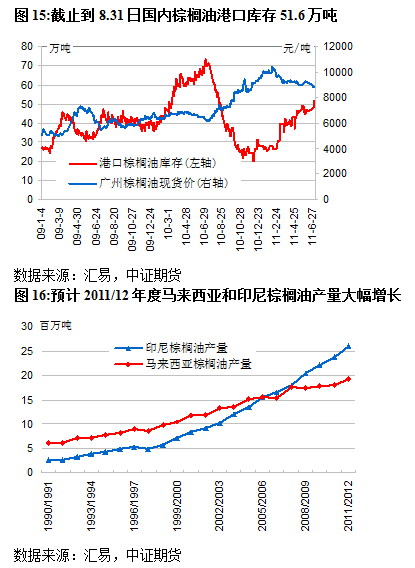

四、2011/12年度全球棕榈油供应增幅较大,第四季度油脂间将出现分化

2010年马来西亚棕榈油产量为1700万吨,相比2009年的产量1756万吨略下降3.2%,主要还是由于自2010.10月份以来,拉尼娜导致持续暴雨并在部分主产区引发了洪灾,影响到棕榈果的收获,不过也正是由于雨水充沛,2011年上半年马来西亚棕榈油产量同比出现大幅的增加。其中今年3月份产量同比增长2%,4月份同比增长17%,5月份同比增长25.57%;我们假设2011年马来西亚棕榈油产量全年增长10%,则为1870万吨,同比增长170万吨;而印尼在2011年棕榈油产量也料将出现大幅增产,主要由于近些年来,印尼棕榈种植面积出现快速的增长,且近年来正处于产量增长高峰期。如果按其近些年来年均产量增长幅度10%左右来算的话,预计2011年印尼棕榈油产量将达到2600万吨左右,同比2010年增长240万吨;这两个国家产量汇总后得出,预计2011年全球棕榈油产量同比2010年增长410万吨;这相当于约2270万吨大豆的出油量,或者1130万吨油菜籽的出油量;可想而知,2011年由于全球棕榈油产量的大幅增长,将导致全球油脂供应相对过剩,且弥补了油菜籽减产的影响。而从压榨棕榈仁得到的棕榈仁粕产量相对较小,国内使用不多,暂可以忽略不计。棕榈油的供应潜力巨大会形成对棕榈油价格的长久压制。第四季通常为棕榈油的消费淡季,而 8-10月棕榈油产量通常会处于高峰期,加之今年棕榈油为重播后的增产期,第四季棕榈油庞大的供应量与清淡的消费会合力导致第四季度棕榈油成为油脂中较弱品种。相反,第四季度通常为豆油的消费旺季,在8月初传闻临储将定向销售400万吨大豆,在外围市场经济不济消息的背景下,豆油价格受到大幅打压后,随着近期宏观利空环境告一段落,小包装油开始统一提价,现货市场上,豆油交易开始活跃,出现量价齐升的态势。成本的支撑、限价令解除对豆油的利多作用将会逐渐显现,后期豆油期货有望成为领涨品种,后期豆油-棕榈油价差有望进一步扩大。

五、结论和操作策略

2011/12年度北半球大豆种植面积下降,南半球大豆种植面积遇到增长瓶颈,而以中国、印度为代表的新兴市场国家需求持续快速增长,大豆供应格局可能会在本年度的末期偏紧,结转库存下降,天气的持续炒作,后期南美大豆新季播种面积下滑的担忧,都将维持豆类持续上涨行情;另外,今年国内养殖业需求旺季推迟到第三季度末-第四季度,豆粕价格仍将持续上涨。我们预计今年年底美豆有望见到1600的第一目标位,大豆、豆粕市场将突破前高,大豆1205将有望上到(5000,5200)区间,豆粕1205将有望上到(3600,3800)区间。而油脂市场随着油脂企业大半年亏损的现状,政府对食用油限价政策的放开,油脂价格也将出现一波上涨行情。

投机套利客户操作策略:在4600-4800区间内逢低分批买入大豆1205、在3300-3480区间内逢低分批买入豆粕1205合约,并持有;在10100-10600区间内逢低买入豆油1205合约,并持有。豆油-棕榈油1205价差在(1250,1450)区间逢低做多豆油1205抛空棕榈油1205 ,后期目标价差有望上到(1500,1600)

企业客户操作策略:对于饲料企业来说,为防止第四季度饲料需求增长而导致豆粕价格的上涨,3400附近或以下的价格逢低分批买入1205豆粕做虚拟库存是有必要的;为防止第四季度持续炒作南美大豆供应问题及美豆库存紧张而导致豆油价格持续上涨,油脂企业可考虑逢回调买入豆油,豆油1205年底第一目标位为(11000,11200)区间。豆油-棕榈油1205价差在(1250,1450)区间逢低做多豆油1205抛空棕榈油1205 ,后期目标价差有望上到(1500,1600)

风险因素警示:1、2011年全球债务危机愈演愈烈,须防止欧洲或其他地区的债务危机扩大导致全球经济以及宏观政策出现大的变动给大宗商品市场带来的下跌风险。

免责声明:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性和完备性不作任何保证,报告中的信息或所表达的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告的版权归中证期货有限公司所有,未经授权不得进行任何形式的发布、复制、引用或刊发。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄