发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,申银,万国,LLDPE1

LLDPE 1201合约在8月经历两轮系统性风险后,迅速跌至10500-11000区间,反弹乏力,卖压明显,成为大宗商品中最弱势的品种。我们认为,LLDPE基本面将继续恶化,下游需求和库存呈现新的波动特征,上游乙烯链条对其的支撑逐渐消失,后市面临着极大的沽空机会。

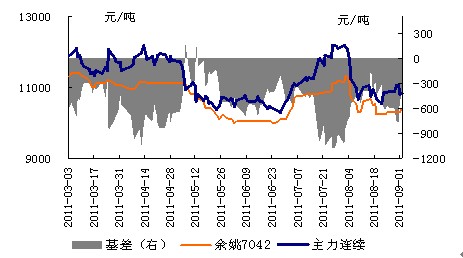

1、高升水(高价差)与高位仓单压制1201合约

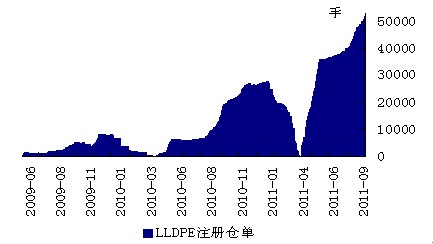

7-8月以来,LLDPE现货市场报价对期价反映灵敏,主力合约的期现基差维持在500-1000点高升水区间,现货商频频把货物抛于期货市场。同时,1201-1109合约价差长时间在550点至650点区间徘徊,也使得套利资金买9抛1,给1201合约带来了双重压力。这期间,注册仓单共流入1万余手,进入9月仍未有停止迹象。当前期货库存达5.2万手,相当于现货市场1个月的产量。

图1:LLDPE期货始终对现货保持高升水

图2:LLDPE

1201-1109价差维持在500点上方

图3:LLDPE注册仓单量相当于1个月产量

2、塑料行业的需求观测与库存调研

2.1 今年塑料终端需求增速下滑

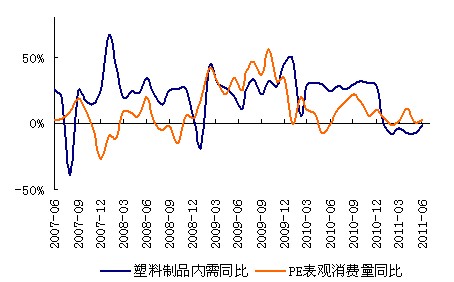

塑料行业受宏观经济影响明显。今年前7个月PE的表观消费量同比维持10%以内的温和增长,而下游的塑料制品的内需(产量+进口-出口)则自去年底开始同比出现明显回落,目前始终维持负增长。

具体看几大指标,特别是房地产新开工面积、汽车整车销量、冰箱和空调的产量,其增速在2010年的基础上继续回落;同时,今年7-8月,连续的高铁事故也极大地减弱了未来两年对塑料原料需求的预期。

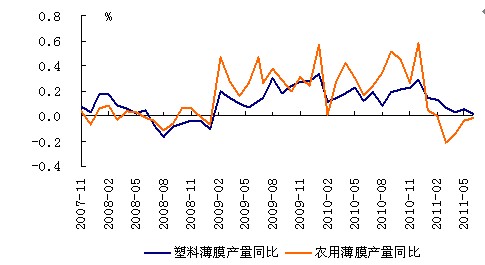

观察作为LLDPE主要下游的薄膜产量情况,同样从今年1月开始,塑料薄膜和农用薄膜产量同比都出现明显下滑,甚至出现负增长。

图4:塑料制品内需增速低于PE表观消费量

表1:塑料行业主要下游指标1-7月同比增速大幅下滑

下游指标 2009年 2010年 2011年1-7月 2011年E

固定资产投资增速 30.5 24.5 25.4 23.6

出口 -16 31.3 23.4 19.5

房地产新开工面积增速 12.5 31.7 24.9 5

汽车整车销量增速 38 30 3.22 8

冰箱产量增速 30 26 16.27 10

空调产量增速 1 53 30 22

来源:申万证券研究所

图5:塑料薄膜与农用薄膜增速下滑

2.2 需求和下游库存的季度波动成为新的特征

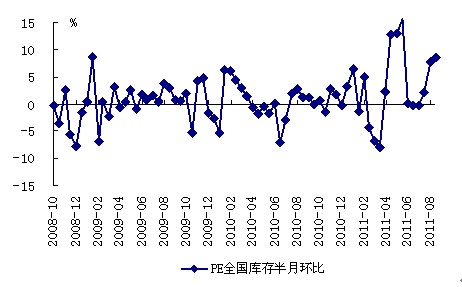

根据我们对华东余姚市场、华南广州塑料城、西南成都塑料城贸易商的调研,目前PE市场的库存特点是:由于担心价格下跌,下游企业库存较低,随用随买为主要采购方式,库存逐渐积压在中间贸易商手中。而为了应对库存增加和价格下跌,部分下游塑料加工企业开工率也开始降低。根据余姚市场每半月监测一次的全国塑料现货库存数据,从今年二季度开始,PE库存环比持续增长。

图6:全国PE现货库存半月环比维持增长

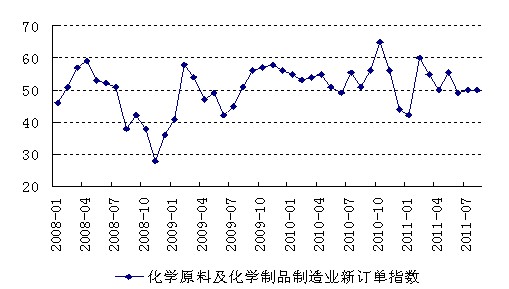

我们从历年化学原料与化工制品制造业新订单数据发现,自2009年以来,化工品需求的淡、旺季特征弱化,季节波动特征明显,库存同方向波动的持续时间为2-3个季度,库存的调整放大了短期需求变化。在2010年二季度时,由于货币紧缩,市场担心经济发生二次探底,下游库存调整,新订单指数降至50以下;三季度末,由于限电导致价格全面上涨,市场买涨不买跌,订单创下危机以来最高;年底由于全球通胀加剧,下游提前采购,再度达到60一线;今年4月,紧缩政策导致下游再度调整库存,而当前三季度,下游补库情况并没有发生,新订单指数再度跌破50,表明下游需求仍未好转。

图7:化学原料与化工制品制造业新订单指数变化

3 上游供给链或呈现量增价跌

3.1乙烯链产品周期跟随GDP波动

由于乙烯下游主要产品广泛应用于各行各业,与投资增速和消费增速相关性均很强,因此乙烯的需求与GDP增速密切相关。乙烯链的产品毛利与GDP增速方向较为一致,尤其在2001-2009的周期中表现的非常明显。

表2:乙烯下游产品主要为PE

主要产品 消耗乙烯占比 用途

聚乙烯(PE) 59% 塑料薄膜、容器、涂层

氯乙烯 12% PVC薄膜、涂层、管材

其他 29%

图8:乙烯链产品毛利与GDP增速同向

3.2 2011年仍是乙烯产能投放高峰

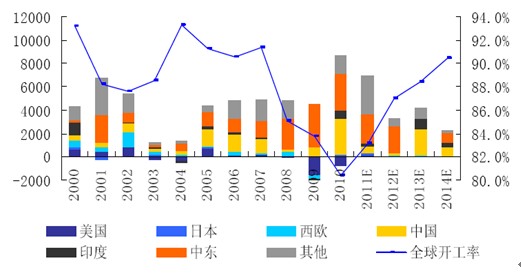

石化行业是周期性行业,每轮周期的长度在十年左右。长期来看,石化周期的来源是供给与需求的不同步,供需增速的差距最终体现在行业开工率上。石化产品的产能增长通常落后于需求增长,因为厂商往往在看到需求强劲带来的毛利上升时决定扩产,而乙烯等大石化装置建设周期普遍为3-4年,在建设期间,行业的整体开工率持续上升;装置建成后,短期大量释放产能,价格走低;在消化期间,行业的整体开工率随之降低,直到需求再次超过供给。

根据CMAI统计数据,继2010年之后,2011年仍是乙烯产能的投放高峰期,主要新增产能来自中东和中国。开工率预期继续回升。

图9:2011新增乙烯产能继续投放

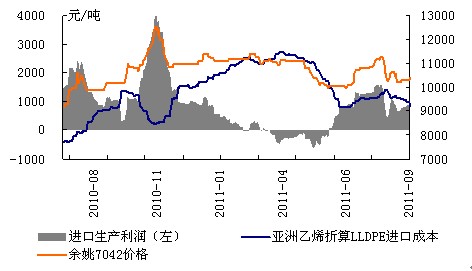

因此,今年以来,乙烯的产量持续投放以及全球GDP降速,导致乙烯价格从二季度起出现大幅回落,由CFR东北亚乙烯所折算的进口生产LLDPE利润随之再度盈利,三季度末仍高达1000元/吨。人民币持续升值、生产毛利维持中高位将继续刺激LLDPE四季度的产量和进口量保持一定增速。

图10:东北亚乙烯折算LLDPE生产仍有1000元利润

4、三月注销是无法挽救1201合约的根本原因

4.1 历史交割情况

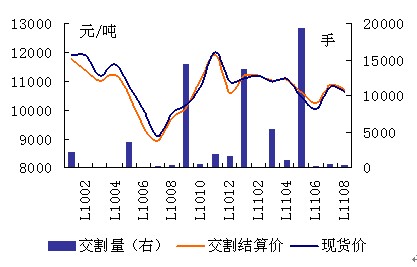

LLDPE期货已形成每年1、5、9为主力合约的分布,而随着仓单量的不断增加,1009、1101、1105合约都出现了万手以上的巨量交割。从今年5月近2万余手的天量、但6-8月每月仅数百手的地量、以及当前5万余手的注册仓单量,表明5月交割的大部分仓单并没有流入现货市场,而是继续留在交割仓库里。

图11:LLDPE期货历月交割情况

4.2 1201合约深幅贴水交割不可避免

目前9月合约与现货平水,仓单持有者并没有动力在9月上交割。而套利者欲在1201合约上接货并抛于1205,又明显受到明年3月统一注销仓单制度的抑制。因此,几乎所有仓单持有者将选择在1201上交割,且必然会在1月流入现货市场(因为2、3月非主力合约)。如果按照当前入库速度计算,1月份至少有30万吨交割量。这对于已显露疲软的LLDPE现货市场来说无疑是巨大的冲击。只有出现如2010年1-7月一样的贴水交割,包含将仓单再注册入库的成本,才能使现货市场有动力将这批库存消化掉。如果历史是相似的,再加上动荡的全球经济,那么1201合约的跌幅自11000开始至少有2000点。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄