发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,华联,需求,旺,季度,

第一部分、 行情回顾

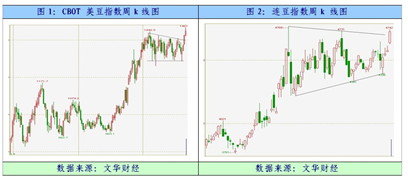

回顾豆类今年前近8个月来的走势,大部分时间里均处于宽幅震荡整理的格局中,一方面受种植面积下降,支撑期价高位运行;另一方面,宏观调控日趋频繁、库存压力一直挥之不去,以及需求不振等偏空因素一直压抑期价的上扬。随着时间的推移,当前市场关注的焦点从前期的利空因素,转移到消费、天气等因素方面,美国农业部8月作物报告点燃了美豆上涨的热情,美豆主力11月合约强劲突破维持超过半年的箱形整理区间,不到一个月的时间美豆从1300美分一举上涨至1450美分附近,上涨空间有望打开。而连盘豆类市场也在这些主导因素的作用下,突破了长达半年多的箱型整理平台,进入新的上涨周期。后市何去何从需从以下几方面考虑:

第二部分 宏观因素分析

一、 欧债美债问题仍值得关注

2011年8月3日,美国总统奥巴马正式签署提高债务上限议案,这次美国两党同意将美国国债上限分两步提高2.1万亿美元,占目前美国国债总额的16.8%左右。虽然未来还可能提高,但已经接近极限。目前来看,虽然波折起伏的美债危机暂让全球市场舒一口气,但美国继续“寅吃卯粮”的发债方式,实质是将部分负担转嫁到全球市场,为全球经济埋下了更大隐患,美国复苏态势将受阻。亚洲作为最大债主或将继续受美欧的债券危机牵连。

二、QE3有是否推出仍存变数

2008年雷曼兄弟倒闭时,金融市场一度陷入巨大恐慌,流动性瞬间出现“真空”状态。危难之际,美联储启动了第一轮量化宽松。2010年中,美国经济再现疲态,通缩阴影渐显,美联储再度出手,实施第二轮量化宽松(QE2),买入6000亿美元国债。

相比之下,当前的美国信贷市场和经济环境出现重大变化,支撑新一轮量化宽松的门槛已然抬高。一方面,尽管主权信用评级遭降,但美国国债收益率不升反降。这意味着融资成本上升从而拖累经济复苏的担忧没有成为现实,市场恐慌性紧缩的局面没有出现。另一方面,相比于QE2推出前1.1%左右的水平,目前美国通胀率高至3.6%,即便剔除能源和食品因素,核心通胀率涨幅也达1.8%。可以说,美国面临的通缩风险已经远离,取而代之的是通胀的压力。

因此,在8月26日,全球央行峰会上市场并没有如期听到美联储主席伯南克的好消息。考虑到政策推出环境和必要性都较去年有所改变,QE2执行效果也存在较大争议,美联储也不得不斟酌量化宽松加码可能产生的副作用,不会爽快地推出QE3,而是选择进行一段时间的政策观察,即便美联储最终重走老路,新一轮量化宽松的力度也可能相当有限。

三、国内宏观调控继续收紧的空间有限

一般来说,当出口增速显著下滑时或CPI出现显著拐点,才是国内宏观调控政策方向改变的时候。从国家统计巨的公布的数字上看,5、5、7月份CPI分别为5.5%、6.4%、6.5%,CPI似乎有见顶的迹象,但当前通胀隐忧犹存,房租的快速提高推动居住价格上涨,新麦出现抢购、惜售、价快速上涨的现象,因此当前CPI是否见顶仍须几个月的统计数字来验证。另一方面,从海关公布的数字上看,今年外贸出口同比增长率,从2月份全年最低水平的-35.82%,逐渐增长到5月份0.94%、6月份3.07%、7月份8.12%,出口数字反映出出口行业以及国外消费正向良好的方向发展。据此预计,政策方向的逆转可能在2010年4季度末或2011年初展开。

第三部分 基本面分析

一、中、美大豆播种面积减少支撑豆价中期向好

由于种植收益不如其他作物,11/12 年度北半球大豆播种面积普遍下降。美国农业部发布的报告显示,预计11/12 年度美国大豆种植面积为7520 万英亩,比去年下降3.2%。据美国农业部(USDA)最新月度报告,预计美国2011/12年度大豆产量为30.56亿蒲式耳,低于市场预测的31.74亿蒲式耳均值。

国内方面,今年大豆减产已成共识。从我国东北主产区情况来看,大量耕地放弃大豆转而改种玉米和水稻等高收益作物。据发改委农经司相关数据显示,2011 年我国大豆种植面积比上一年减少1000 万亩,今年的全国产量将低于去年的1450 万吨。

总体来看,11/12 年度北半球大豆供应都预计减少,随着南美豆逐渐消化,在新豆上市前,供应紧缺的问题将愈加突出。

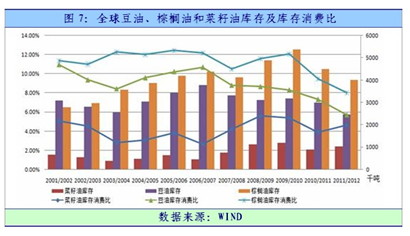

二、全球油脂库存及库存消费比出现明显下降

美国农业部在8月份公布的全球油籽供需报告中下调了2011-12年度全球油籽产量至4.5144亿吨;全球油籽期末库存较7月报告下调120万吨,至6954万吨,低于上年度的7805万吨;库存消费比为17.86%,是2009-10年度以来的最低值。2011-12年度全球植物油期末库存为1018万吨,低于上年度的1123万吨,库存消费比进一步下降至6.78%。由于库存消费比下降,全球油籽和植物油供需情况有可能出现阶段性紧张的局面。

2011/2012年度,全球豆油预计产量为4324万吨,同比的增长3.8%。但是由于需求的持续增长,消费量预计达到4316万吨,增幅为5.4%,使得期末库存下滑至246万吨,降幅达到17.9%,创出了自1994年后的最低值。而豆油的库存消费比也从去年的7.3%下降至5.71%,棕榈油的期末库存同比也从9.5%下降至8%。豆油、棕油的库存消费比已经持续5年下降。

三、油脂需求回暖提升价格想象空间

国内豆油需求开始呈现好转迹象。进入8月份以来,国内小包装食用油纷纷提价,“限价令”基本名存实亡,油企压榨利润好转,有助于油企采购积极性的恢复和港口大豆库存的消化。另一方面,国储400万吨大豆的抛售之后,国家油脂储备将降到历史偏低水平,调控手段明显减弱,后期存在补库需求,对豆油中长线利多。最后,受消费旺季的提振开始恢复,因此未来几个月大豆进口有望增加,而大豆进口增加反过来又会抬高大豆的进口成本,有利于豆油价格的上涨。

棕榈油期货价格季节性上涨周期。由于马来西亚地处赤道附近,海洋性气候显著,每年11月至次年2月为雨季。每逢雨季来临,常常造成比较严重的水灾,从而影响当地的种植园对油棕的收割,运输条件也受到很大影响。另外,马来西亚棕榈油出口量在第四季度通常保持较高水平,推动价格上涨。中国和印度是马来西亚棕榈油的两大进口国,且两个国家重要的节假日往往集中在下半年至次年年初,从而使马来西亚棕榈油出口量在下半年都处于较高水平,直到次年1、2月份出口进度才明显放缓。根据马来西亚棕榈局公布的报告显示,该国棕榈油的供需状况开始转强。目前仍是棕油的高产期,但经过连续数月的增产之后,增产的空间料将有限,并且后期可能会遭遇天气的威胁,存在减产的风险。其次,出口明显好转,数据显示,该国棕油出口量自4月份以来便开始高于去年同期,6月份和7月份更是大幅增加,其中7月份的出口量到达173万吨,创出08年1月以来的新高,并且受中国油脂消费进入旺季提振,未来几个月出口需求也有望继续旺盛。

四、猪价走高带动豆粕需求

7 、8月份豆粕现货价格出现上涨,主要是由于养殖效益较好,带动豆粕消费启动。目前猪粮比价不断攀升,带动养殖热情,给予豆粕现货价格较好支撑。下半年国内饲料需求预期持续向好,饲料企业及贸易商采购节奏加快,多数大中型饲料企业的备货周期打算延长至8 月中旬前后。需要注意的是国家的猪肉抛储政策。另一方面,豆油价格也因前期“限价令”结束而有较强的上涨预期,从压榨利润来看,以现货报价计算,油厂压榨利润维持走高态势,这有利于消化大豆库存。

五、天气炒还将进入最后阶段

八、九月份是豆类市场炒作美国天气的时期,天气会带来风险升水,支撑期货价格上涨,在种植面积下降的情况下,市场更加关心单产的情况,天气的好坏将直接决定单产情况,据最新美国气象预报机构的消息,近期美国中西部可能会带来干燥少雨天气,对大豆生长不利,这必然会给豆类带来支撑。从USDA公布的作物生长报告来看,美豆生长情况不断恶化。截至8月28日当周,美国大豆优良率为57%,之前一周为59%,去年同期为64%。生长情况在近五年中仅好于2007年。

六、基金增仓提升市场信心

据CFTC最新公布的持仓报告, CBOT 大豆持仓中基金净多在连续四周下降后,8月26 日管理基金增持美国大豆净多头部位至逾一年最高水平,因本月初美国农业部令人意外地下修大豆单产预估,截至8月23日当周,大型投机客增持CBOT大豆净多头部位,美国中西部酷热天气令大豆种植作物健康状况恶化,天气带来风险升水提振市场信心,非商业交易商增持CBOT大豆多头部位49,954手,为自2010年7月以来最大增长水平,大豆净多头部位连续第二周增长,至94835手,为自8月5日以来最高水平。投机资金再次放量入场表示其看好美豆后期走势,美豆的突破行情有望延续。

第三部分 技术分析

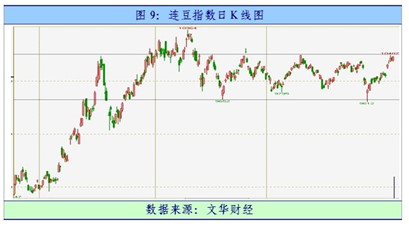

从日k 图上看,连豆目前处于9650-10500大的箱体之中,结合近期不断放大的成交量及持仓量,后期向上突破的可能性依然叫大较大。

第四部分 后市研判

宏观方面,欧美经济复苏的担忧仍是影响宏观经济环境的主要因素,欧债危机担忧扩散,美经济数据疲弱,市场担忧全球经济出现二次衰退,这将在短期内继续令市场震荡加剧,9月21-22日美联储将召开为期两天的议息会议,市场期待会议中商讨包括QE3政策在内的更多政策选项,但是目前市场环境与QE1和QE2推出的时机上已经发生变化,QE3的规模预计相对有限。而国内由于CPI经过连续的上涨后,已经在高位徘徊,随着时间的推移CPI在年底有见顶的可能,这可能引起宏观调控部门放松现有的紧缩政策。在宏观方面缺少进一步利空预期的情况下,未来油脂的走向主要取决于基本面的变化。

基本面上,目前全球三大油脂连续下降的库存消费比、下调的大豆种植面积、以及因美国海湾地区飓风活动频繁,对大豆生长不利,九月供需报告大豆单产继续下调成为可能,总体上供给的减少奠定了油脂、豆类中线上升的基础。需求方面,目前国内油脂已经进入需求旺季,加上养殖行业对豆粕需求的拉动,下半年的需求明显回升。综上所述,我们认为,年底前油脂市场震荡上扬可能是未来的主旋律。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄