发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,良运,美豆,未来,

近期美豆在对美国大豆减产预期升温的推动下一举突破1400美分/蒲式耳阻力位,但美国农业部9月报告却出乎市场预料上调了美国大豆单产,美豆大幅下挫,并再度回落至1400美分/蒲式耳之下。展望后市,我们认为美国大豆供需格局偏紧仍然是决定后期大豆价格走势的主导因素,大豆价格易涨难跌,未来走势将以时间换取空间。

一、美国大豆未来供需格局依旧偏紧

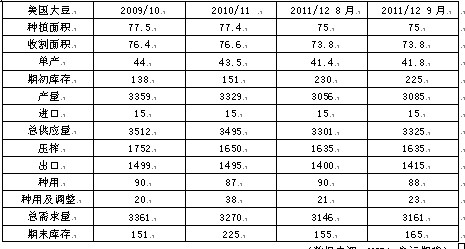

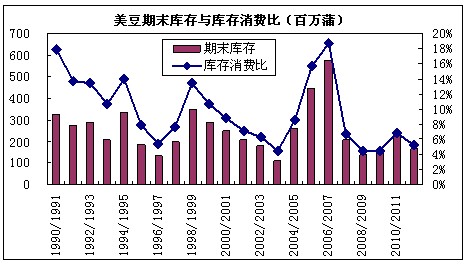

尽管美国农业部9月报告上调美国大豆单产,致使期末库存上升至1.65亿蒲式耳,但库存消费比5.2%的水平仍然显示美国大豆供需处于偏紧格局,而未来不出意外的话,美国农业部将会对供应及需求数据朝着更偏紧的方向调整。

1、美豆单产仍有下调空间

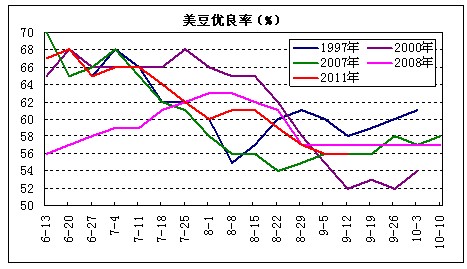

目前市场关注的焦点依旧在美国大豆种植带的天气状况上,到目前为止,美国高温干燥的天气形势依旧没有明显好转,大豆优良率在持续下滑。根据美国农业部公布的报告显示,截至2011年9月11日,美豆优良率为56%,远低于去年同期63%的水平。

从历史上其他年份的优良率走势来看(上图),与今年美豆优良率水平大致相近的年份为1997年、2000年、2007年和2008年,这四年大豆的优良率水平都在60%以下。

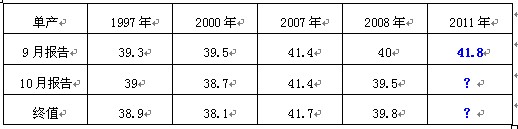

优良率相似年份大豆单产比较

从上表我们可以看到,与2011年美豆优良率走势相似的1997年、2000年、2007年和2008年的单产后期还都有一定的下调空间,最终实际单产大部分都远低于9月报告,唯一例外的是07年,但单产仅比9月报告高0.3蒲式耳/英亩。而这四年的10月报告无一例外的都比9月下调了单产水平,今年美国农业部10月报告下调单产的概率很大,而今年的实际单产也极有可能低于目前的预期水平。

2、美国大豆的需求有望走出低谷

(1)出口

美国农业部3月份公布的2010/11年度的美豆出口量为15.9亿蒲式耳,此后便逐月调低,9月份的报告预期为14.95亿蒲式耳,下调了近1亿蒲式耳。2010/11年度美国大豆的出口量不及年初的市场预期,主要原因是南美大豆丰产和中国进口量减少。

但是展望11/12年度,我们有理由相信美国大豆的出口量将再度成为市场焦点。

(数据来源:良运期货)

(数据来源:良运期货)

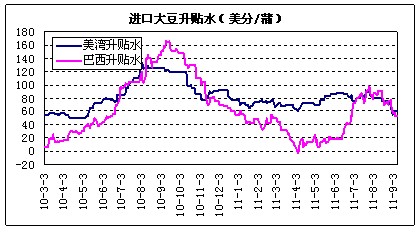

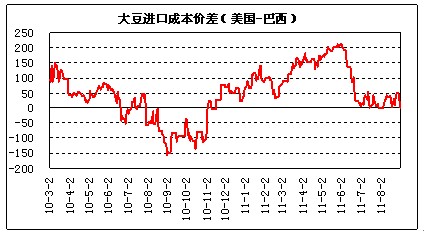

从上图可以看出目前美湾大豆升贴水与巴西大豆升贴水基本处于同一水平,进口成本价差也从高位回落,美豆出口竞争力正在逐步恢复。而随着未来美国大豆的收割并上市,市场或将对价格较为低廉的美国大豆更加青睐,预期在国庆节后,中国将迎来采购美国大豆的高峰期。

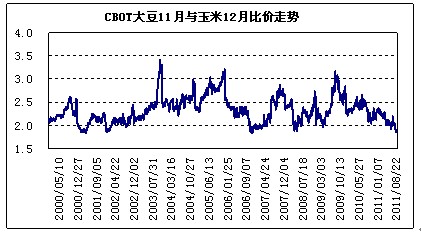

而从大豆和玉米的比价看,新年度南美大豆种植面积不出意外的话将会有所减少,玉米种植面积将增加。

(数据来源:文华财经、良运期货)

从近几年来看,大豆玉米比价基本处于2-3之间波动,目前CBOT大豆玉米比价为2.0附近,总体处于一个相对较低的位置。这不仅是造成2011/12年度的美国大豆种植面积仅有7500万英亩而玉米种植面积却高达9230万英亩的重要原因,同时也可能导致明年的南美大豆种植面积不容乐观。

此外,在10/11年度国储大豆进行了大量的拍卖。截至目前,国家共举行14次临储移库大豆竞拍,累计“抛储”386.11万吨,实际成交1.11万吨,特别是在今年5月,为了弥补大型油脂企业配合政府限价要求导致的亏损,国储大豆向配合限价的5家大型企业以低于市场价的3500元/吨定向抛售了212万吨大豆。而国家多次的抛储,国储库存量势必会有一定的减少。

中国大豆需求的刚性增长是难以撼动的,在国储不断拍卖,大豆储存量不断下降的情况下,预期下年度中国大豆进口量将会再创新高。

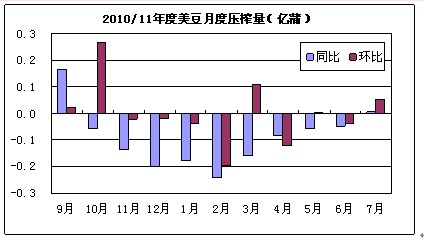

(2)压榨量

(数据来源:美国普查局

良运期货)

美国普查局公布的7月份的美豆压榨量为1.2956亿蒲式耳,同比和环比纷纷增加。而截至去年9月至今年7月,美豆累计压榨量为15.245亿蒲式耳,仅高于过去9年中的2002和2003年,压榨总量依旧偏低。

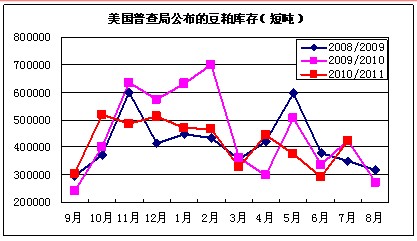

(数据来源:美国普查局

良运期货)

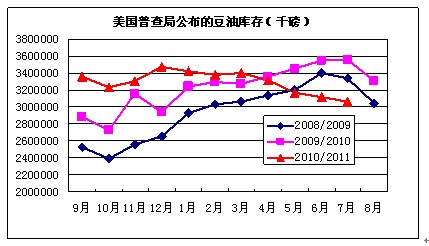

(数据来源:美国普查局

良运期货)

由于美国大豆压榨量的持续调低,使得豆油、豆粕的库存大幅下降。从上图可以看出,美豆油库存量从今年4月份开始至今已连续4个月走低,同时豆粕库存量也持续维持在低位,只7月份的库存量小幅走高,后续随着肉类价格的高企对粕类需求的增加以及油脂消费旺季的到来,油粕库存量的提升有待大豆压榨量的增加。

综上所述,我们认为美国农业部9月报告高估了美国大豆单产,并低估了美国大豆出口,因此整体评估后期美国大豆库存消费比将继续下滑,美国大豆供应偏紧的格局仍然明朗,美豆将不得不以更高的价格来抑制需求以维持供需的整体平衡。

二、其他影响因素

1、农产品比价偏高

CBOT大豆期价目前在1400美分/蒲附近,已经相当接近2008年的1600美分/蒲的历史高点,玉米价格目前在750美分/蒲附近,也曾一度到达2008年的800美分/蒲的历史高位,而原油期价目前为90美元/桶,较2008年115美元/桶还有很大的差距,特别是近一段时间以来支撑美玉米期价持续走高的一个重要原因就是市场关注的工业乙醇需求的增加,而目前较低的原油价格恐将拖累玉米价格的涨势,包括大豆在内的农产品期价承受着一定的压力。

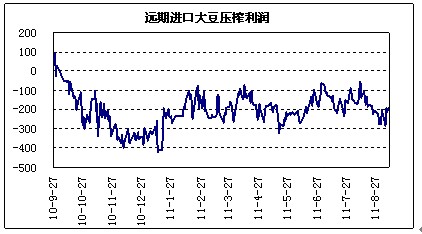

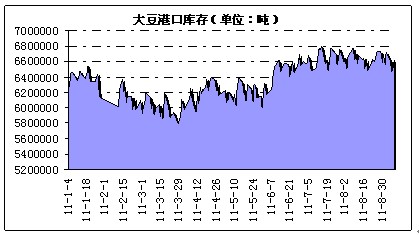

2、压榨格局依旧亏损

中国海关总署公布的数据显示,8月我国进口大豆451万吨,同比减少5.45%,环比减少15.7%。我国今年1-8月共计进口大豆3358万吨,同比下降5.5%。中国进口大豆量的下滑一方面是今年国家不断的抛储,另一方面则是国内油厂压榨局面的持续亏损。

(数据来源:良运期货)

(数据来源:良运期货)

由于食用油的限价政策,大豆压榨油厂亏损已持续仅10个月之久,大豆港口库存自今年6月份就雄踞660-670万吨的高位不下,大豆“压港”现象严重,而目前进口大豆压榨利润依旧亏损在200-300元/吨左右。

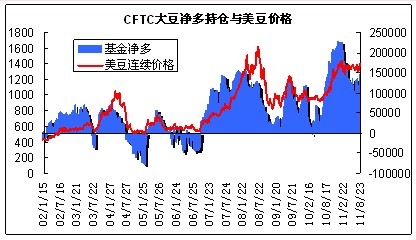

3、CFTC大豆期货基金净多持仓急剧增加

(数据来源:USDA

良运期货)

CBOT大豆期价自今年2月份首次到达1400美分/蒲之后便开始了其震荡走势,而大豆总持仓也从2月份的70万手一路震荡走低至50万手左右。基金净多单也由今年2月份的22万手减少至8万手,净多单比例从35%下降至15%。从历史经验可知,豆类大级别上涨行情必须有持仓量的配合,值得注意的是,最近公布的CFTC大豆总持仓和净多单持仓在持续增加,特别是截至2011年9月6日,大豆期货总持仓再次走高至60万手,净多单也高达近20万手,净多单持仓比例已回升至33%。而之前大豆持仓的连续减持释放了风险,为后续的基金再续介入以及大豆期价的再次上涨赢得了时间,积蓄了动能。因此,后期资金的重新入场,将是大豆期价再续走高的不可或缺的资金力量。

结论

总体上我们认为尽管宏观因素充满不确定性,但美国大豆供应偏紧的供需格局将决定美豆价格易涨难跌,未来走势将以时间换取空间。近期重点关注因素除了美国大豆产量外,中国何时迎来美国大豆进口高峰期将决定大豆价格上涨的时机。

操作上我们认为美国农业部9月报告的利空数据给了CBOT大豆期价回调的空间,但整体看涨思路不变,美豆回调至1350-1400美分/蒲一线附近是较不错的建仓价位。相应国内择机买入大豆、豆油、豆粕,考虑到目前国内压榨利润亏损,豆油更具上涨潜力。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄