发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,甘肃,陇达,大豆,

当前国内外大豆市场可谓“内优外患”。所谓“内优”是指从豆类自身的基本面看,全球大豆市场供需己呈现缺口;“外患”则是说全球宏观经济面临下行风险,国内经济也面临通货膨胀的考验,宏观经济的低迷给大豆的价格走势带来了巨大压力,因此大豆市场面临"内优外患"的矛盾。

一、外患:宏观经济下行压力不减

1、国际形势:

今年8月,美债违约危机如同“艾琳”飓风一样来势凶猛,全球性金融危机似乎一夜间降临。市场原本寄望于通过美国提高债务上限进而防止违约的举措提振市场信心,但是随之而来的标普调低美国长期主权信用评级至AA+,评级展望为负面,对市场造成了巨大冲击(这是美国历史上首次失去AAA主权信用评级),道琼斯指数从7月20日到8月20日的短短二十天之内跌幅达2000余点,并拖累美豆跌幅达到100美分/蒲式耳。

欧洲方面,欧债危机一直持续不断。刚刚于9月11日宣布实施紧缩政策的希腊,便传来其"一年期国债收益率上穿100%"的噩耗。由于担心债务危机蔓延至意大利和西班牙,使得整个市场对全球经济未来走势更加悲观,全球经济二次探底之声不绝于耳。

2、国内政策:

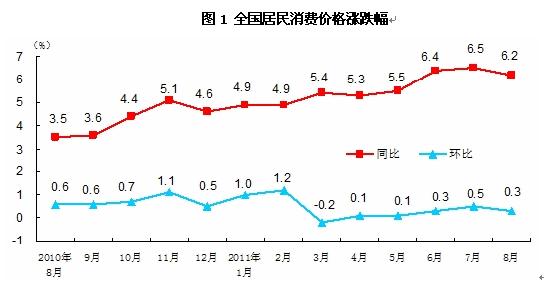

图1 全国居民消费价格涨跌幅

今年8月,我国CPI涨幅达6.2%,虽稍有回落,但依旧在高位运行。当前,我国政府己将抑制通货膨胀作为经济工作中的首要任务。从去年底开始,前后共有12次上调存款准备金率,4次加息。根据测算,每上调准备金率0.5个百分点,都将"冻结"资金3000到3700亿,目前"冻结"的资金己超过4万亿。

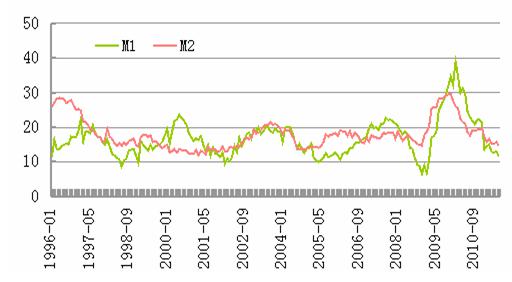

图2我国货币供应量走势图

我们从图2可以看到M1、M2增速从2010年开始快速回落,现在己经恢复至正常水平。另外,我国政府为抑制物价上涨采取了一系列稳定物价的措施。如:约谈食用油价格控制,向大型油脂企业定向抛储大豆等。自今年8 月起国家向大型油脂企业定向抛售了 400万吨大豆,这在一定程度上缓解了大豆上涨的压力。

国内外的宏观经济环境和政策对大豆市场是明显利空的,而且有进一步加剧的趋势。但从大豆自身供求来看,则又是另一番景象。

二、内优:大豆供需正在逐步改善:

(一)供给:

近年来,由于大豆的种植收益远低于玉米的种植收益,导致大豆的播种面积略有减少。从美国农业部6月份公布的实际种植面积报告看,2011/12年度美国大豆播种面积同比减少1%,而玉米的种植面积同比增加5%。

表1 USDA9月份公布的全球大豆供需平衡表

从美国农业部9月份公布的供求平衡表当中我们看到,全球大豆产量为258.99百万吨,需求量为262.24百万吨,库存为62.55百万吨,库存消费比为23.8%。供需缺口为3.25百万吨。

从美国农业部公布的供求平衡表中我们看到,我国大豆产量下降的更为明显。从大商所组织的调研看,我国大豆玉米主产区黑龙江的大豆种植情况不容乐观,大豆种植面积减少约30%--40%,大豆的大幅减产一方面源于大豆种植收益远低于玉米;另一方面国家千亿粮食增产任务使大部分农民更多的选择单产较高的玉米与水稻,放弃了单产较低的大豆。照此估算2011/12年度我国大豆的产量只能达到1290万吨,低于供求平衡表上的1400万吨。

从总的供给情况来看,北半球的大豆减产己成定局。因此,在南美大豆未上市之前,全球大豆市场的供给面难以给我们意外的惊喜。我们预估全球大豆供给量可能将维持在258.99--261百万吨之间,即便未来供给量有所增长,幅度应该也不会太大。

(二) 需求:

大豆的下游需求主要来自饲料和压榨需求。

1、饲料需求:

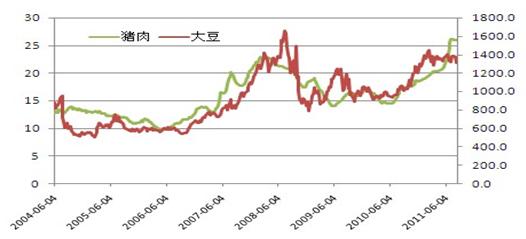

图3 我国猪肉、大豆价格走势对比图(单位:元/公斤)

近期,国内猪肉、蛋禽价格的上涨推动了豆粕需求的增长。从图3中我们可以看出,猪肉价格从2010年二季度开始重拾升势,经过一年的上涨,目前全国猪肉平均价格己高达25.53元/千克,刷新了历史新高。而居高不下的猪肉价格激发了部分养殖户们的养殖热情,进而增加补栏量,促进了饲料消费的增长。

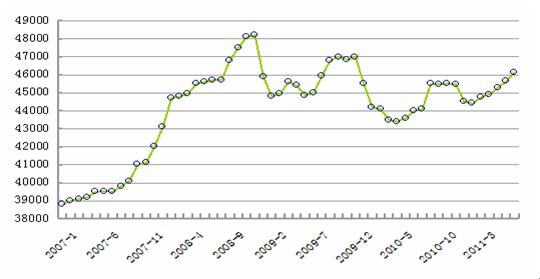

图4我国生猪存栏量(单位:万头)

根据近年来生猪存栏量的变化来看,每年的六、七月份都是生猪补栏的重要时间,而补栏量的高低决定了之后饲料需求量的大小。从图4中可以看到,今年猪肉价格创出新高后,生猪补栏积极性还是较高的,近三个月生猪存栏量环比增速在1%左右,但是相对于2008年猪肉价格上涨时生猪存栏量2%-3%的环比增速,本轮增速相对平缓。

今年8月,我们对本省和邻近的四川省进行调研时,也发现部分养殖户的积极性并没有我们想象中那么高涨,他们对于2008年年底的那一轮暴跌依然心有余悸,补栏时也比较犹豫,实地调研的结果进而印证了图4存栏量增速相对平缓的原因。所以我们推测,猪肉价格在今年春节前可能不会出现明显的下跌,也就是说豆粕需求的高峰可能并没有真正出现。虽然前段时间因美债危机,导致豆粕价格暴跌,但通过走访发现,豆粕的下游消费不仅没有萎缩,成交量反而呈现温和的放大。

2、压榨需求

生物柴油对豆油的需求推波助澜。据研究表明,石油价格位于60美元/桶时是生产生物柴油的盈亏平衡点,面对目前高于盈亏平衡价格近50%的石油价格,会大大刺激生产生物柴油的积极性。

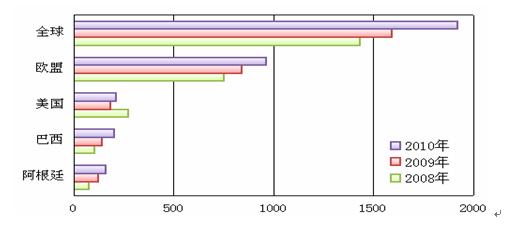

据"油世界"预估2011年全球生物柴油产量可能增长20%,达到2160万吨。豆油已成为生物柴油的主要原料,目前巴西85%的生物柴油产自于豆油,阿根廷的生物柴油则全部来自豆油。美国2007年底通过的新《能源法》规定2012年美国可再生燃料标准将达到10亿加仑,这相当于要消耗豆油336.6万吨。

图5 全球主要生物柴油产量(单位:万吨)

(三)供需展望:

全球大豆供需已从之前的紧平衡状态向目前的供不应求转变。我们从近十年来全球大豆需求增长规律来看,平均增速为4.6%。照此推测,2011/12年度全球大豆的需求将增长1160万吨,约为2.64亿吨。从目前美国农业部公布的供求平衡表上看,截止到今年9月全球的大豆需求量己达2.62亿吨,与我们的预测虽然还相差200万吨,但考虑离2012年还有一段时间,需求的自然增长率使得2012年全球大豆需求量达到2.64亿吨的可能性依然存在。但如果全球经济在未来出现"硬着陆"而导致需求下降,则2012年全球大豆市场依然会回到紧平衡的状态。我们预估2012年度全球大豆缺口的下限可能为基本平衡--300万吨的水平,而缺口的上限可能会达到600万吨左右。

表2 全球大豆消费增速表

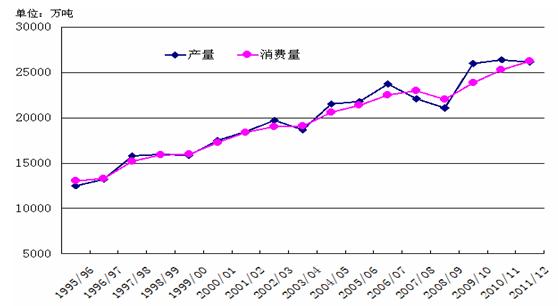

图6 全球大豆产量需求变化趋势图

通过以上分析可以看到全球大豆市场展现在我们面前的是一幅非常矛盾的画面。一方面,供需正在逐步改善;另一方面,面临宏观经济下行的风险,笔者认为宏观经济己成为影响大豆市场的一个重要因素,有时甚至是决定性的因素。去年,全球大豆市场过剩1000万吨,但在流动性向好的推动下依然走出了一轮牛市行情。而今年,显得有些"生不逢时"的大豆却面临与去年截然相反的基本面局面。

因此全球大豆市场在上有经济下行压力,下有供需缺口的支撑之下,后势最有可能的是在4400元/吨--4800元/吨的区间宽幅振荡。

三、技术分析

目前,国内豆价依然运行于长达九个月的箱体之中,并未真正形成有效突破。而近期在箱体上沿4800元/吨遇阻回落。我们判断市场有向箱体下沿4400元/吨寻求支撑的可能。

图7 黄豆1205合约走势图

四、操作策略

大豆1205合约价格长达九个月的箱体上沿遇阻,并在分时上出现头肩顶形态,现己跌破4670元/吨的颈线,我们将入场做空,按分时图计算,未来最小目标位置在4510元/吨一线,按日线图上的箱体计算,最大目标位置则在4440元/吨一线,初始仓位为30%左右,止损位4670元/吨一线。

图8 黄豆1205合约15分钟分时图

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄