发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,一德,美豆,年内,

透过现象看本质 美豆年内高点或现

一、清醒认识经济环境,农产品运行格局再定位

通胀背景下,投机客对于商品价格上涨的长期追随热情,往往导致商品价格呈现慢牛急跌的市场特征,究其根本原因还是由于过分看涨的主观心态干扰了对客观市场的理解,导致人为的投机偏差被市场修正。

回到当前国内市场,我们能够看到一个什么样的事实呢?我们必须得承认的一点就是:融资成本奇高!民间融资成本年化收益率从20%起步,资金趋紧的地区50%普遍存在,更有甚者短期过桥信贷的年化融资成本超过100%也不鲜见。民间货币市场大量吸收了市场的游资,试问,楼市、股市还是期货,哪个的投资收益能顶住民间信贷的收益?资金成本大幅增长,带给商品投机市场的结果必然有两个出口:第一,淡化商品投机,从上游到下游,不带杠杆的现货,完全是一潭死水;第二,现货市场的趋淡行为必然减少有杠杆的期货市场投机空间收窄;第三,资金成本大涨,必然导致商品期货中的资金浮躁,而在波动收窄的基本市场环境中,连续窄幅波动与单日巨量大幅波动交替出现,技术的支撑、阻力、突破完全失去了实际意义。

这一切现象,究其本质,只有一点,高资金成本对冲了短期的通胀压力,年内商品市场再无特殊外力指引下,大振荡格局已经明了。无论油脂油料落后了其他商品几个节奏,当前的市场氛围下,仍难逃一宽幅振荡的结局。

二、美豆单产格局已经成型,后期中国需求仍存变数

第一部分中我们通过资金市场的现象,分析了商品市场在无外力作用下的振荡预期,那么对于油脂油料而言,究竟有没有外力呢?油脂市场环境不必多言,全球第一大植物油棕榈油供给过剩已经是必然的事实,我们仅将注意力集中于主要的油料作物大豆市场上来。

1、 短期焦点在美国,中长期市场重心仍在南美

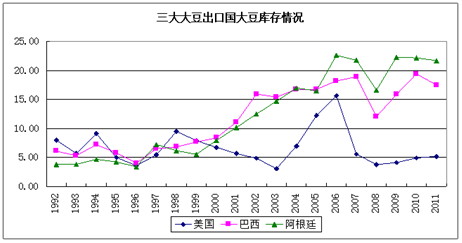

上图是三大主产国的大豆库存情况,清晰可见,美豆库存告罄并不代表全球库存危机,南美大豆库存非常充裕。由此可见,北半球虽然供给紧张,但在全球贸易一体化背景下,市场的真正焦点绝对不是已经题材挖掘到无可附加的北半球,真正好听的故事不在北半球,而在南美。

2、 美豆单产基本明确,农业部一锤定音

从美豆前期种植进度推算过来,整体作物进度较常年落后只有1周多的时间,为何今年直到9月中旬还有人抓住天气炒作的尾巴不放呢?甚至无论美国还有中国,纷纷纭纭都在讲早霜的事情。天气的变数存在,但捕风捉影的诱导式推理分析未免有些过了。回顾历史,姑且不论早霜发生的条件有多苛刻,就单只看早霜发生的概率和对产量的影响就可见一斑。至少在过去的10年中,我们还没见到过一年由于早霜而引起的严重减产经历。

另外值得思考的一个问题就更有趣了。在春季有幸参加了大商所组织的黑龙江作物生长状况调研,无意间居然发现农民从早些年的早熟品种已经转向了生长期更长的晚熟品种,并且在得到农业专家的支持。至于是技术进步提高了作物的耐寒属性,还是气候变化导致晚熟作物更加有利提高作物产量在我们的实地考察和调研中未得到求证,但有一点不争地事实在告诉我们:种植生长期更长的晚熟作物品种已经形成趋势,早霜是极小的小概率事件,不可做投机头寸的持仓依据长期存在,讲故事的有效性完全取决于听众的心态。

美国农业部公布9月份供需报告之前,对于美豆单产的市场预期为:8月份USDA报告41.4,Informa9月份预期41.5,Profarmer实地调研41.8;9月份报告中,USDA向上修正了8月份的作物单产预期,也就是说,8月份的干旱对作物单产的影响前期过于夸大,后期逐渐向上修正趋势显现。这种预测也刚好符合了我们前期对于花期无大事的总体判断,而随着时间的推移,很可能出现的是USDA在10月份的报告中继续向上修正单产,美豆单产悬疑随着9月份报告的向上修正也该正式落幕了。

3、国内减产,供给无忧,高价抑制需求进口将趋减

在春季的黑龙江调研中,我们注意到黑龙江三大作物的平均单位种植效益为:大豆1500—3000元/垧,玉米6000—8000元/垧,水稻8000—10000元/垧。国产大豆种植面积减少的趋势恐难以遏制,单靠政府的保护收购政策无法实现调解。但是,减产并不意味供不应求。

高企的港口大豆库存,一方面反应了国内需求的消化量不足,另一方面反应了进口数量的充裕。仔细琢磨一下原因,我们不难发现,低价的时候,受融资需求的牵引,进口大豆国内低价甩卖,变现后做民间信贷赚利差;而下游油粕市场略有分化,豆粕市场低价时饲料企业买基差拿远期订单,高价后执行前期合同,现货不追涨,行情始终瘟在那里;豆油市场,小包装的终端和中间商的销售中段,均无囤货意愿,市场中除了期货投机多头表现出剃头的挑子一头热以外,整个产业链从上到下都相对冷淡。

另外,有一点应引起注意,现货需求不但不会随着进口价格上涨水涨船高,相反,高价抑制需求将越来越明显。主要原因是,从收资金逐利的角度来看,现货经营不如期货投机,期货投机不如民间信贷。在追求利益最大化的过程中,必然导致产业资金流向资本信贷市场。这种现象的反作用结果是商品价格运行空间趋窄,限制限制产业资金的经营收益,进而形成恶性循环。随着产业资金的外流,进口融资压力将随着商品价格上涨而承受压力,进口商的最优选择必然是高价抑制需求,从而降低在国际市场上的采购。而采购萎缩伴随着新豆集中上市,市场压力不言自明。

四、美豆年内高点或以显现,大区间运行框架仍持续

基于本文前述逻辑,市场在忽略掉阶段性基本面事实的主观炒作下,必然会扭曲客观价格事实,随着美豆价格的冲高回落后,美豆年内高点或许已经呈现。在通胀预期不变的静态市场条件下,所谓的需求型牛市基础仍然存在。我们曾经在上半年论述了市场发展的核心在南美因素,本文不继续赘述。不过我们始终要强调的一点是,南美的故事,是在1400高度的舞台上表演,还是在1200高度的舞台上表演,才是布局未来的主要矛盾。

目光短浅一点又何妨?脚踏实地进行期货交易,放弃主观臆断,回归客观事实,才是期货投资的王道。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄