发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,上海,中期,豆油,

豆油回调有限 逢低买入为主

内容概述:

美豆种植面积减少,新年度供需仍偏紧

国内大豆库存消化中,进口需求潜在

食用油调控难有持续性,成本支撑力度仍在

美豆出口、国内豆油需求有进一步好转预期

供需博弈,豆油回调有限,逢低买入为主

经历美债危机后,外围宏观市场进入相对平和期,豆类期价回归基本面市场。受美农业部9月份美豆供需报告偏空影响,豆油期价未能有效突破10500点一线,再次回落宽幅震荡区间。但因新季美豆种植面积明确减少,新年度供需格局仍或偏紧,这将有效抑制豆油期价回落空间。目前,国内豆类处于库存消化中、潜在的大豆进口需求,有待给予豆油期价新的走强指引。

一、 供给面给予豆油长线利多支撑

1、面积减少明确,新豆供需仍偏紧

自7月份以来,美豆生长天气一直相对温和,天气因素潜在利多炒作有限。至9月份,新季美豆单产、产量均较8月份预估小幅上调,增添市场短期利空氛围。但因美豆种植面积减少明确,新年度美豆供需偏紧格局或难改观。在美豆库存消费比接近历史低位水平下,美豆9月供需报告中预估的448万吨结转库存已处在不安全的水平线上。

即使排除早霜等恶劣天气影响,年度美豆种植面积仍存在一定的损耗率。按1999/00年度到2010/11年度的美豆有效种植率均值98.5%核算,2011/12年度美豆收获面积预估在74072千英亩,仍较2010/11年度下降2751千英亩。从美农业部9月供需报告来看,2011/12年度美豆收割面积预估为7380万英亩,说明有效种植率或低于98.5%的均值预估。9月30日的美农业部季度报告将明确美豆种植面积、产量数据,这将给予市场新的利多支撑。

表1:美豆种植、收获面积对比

|

年度 |

种植面积(千英亩) |

收获面积(千英亩) |

有效种植率 |

|

1999/00 |

73730 |

72446 |

98.3% |

|

2000/01 |

74266 |

72408 |

97.5% |

|

2001/02 |

74075 |

72975 |

98.5% |

|

2002/03 |

73963 |

72497 |

98.0% |

|

2003/04 |

73404 |

72476 |

98.7% |

|

2004/05 |

75208 |

73958 |

98.3% |

|

2005/06 |

72032 |

71251 |

98.9% |

|

2006/07 |

75522 |

74602 |

98.8% |

|

2007/08 |

64741 |

64146 |

99.1% |

|

2008/09 |

75718 |

74681 |

98.6% |

|

2009/10 |

77451 |

76372 |

98.6% |

|

2010/11 |

77714 |

76600 |

98.6% |

|

2011/12 |

75200 |

预估74072 |

均值98.5% |

资料来源:USDA

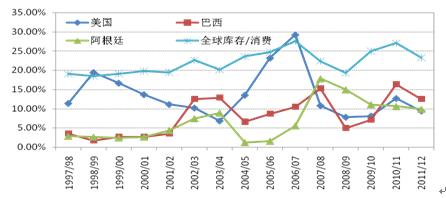

进一步对比三大油脂供需格局来看,由于2010/11、2011/12连续两年度全球油菜籽消费量超过产量,使结转库存被供需缺口大幅消减;棕榈油供需格局相对平衡,但2011/12年度结转库存量预估仍跌破400万吨,库存消费比预估降至0.08点位;美国农业部9月份供需报告数据,2011/12年度全球植物油结转库存预估为1026万吨,降至2004/05年度以来的低位,库存消费比降至历史低位。由此可见,在油菜籽产不足需,10月后棕榈油进入消费淡季的情况下,全球植物油市场或将更多青睐于豆油。新季美豆的产量、供应担忧将继续存在。

图1:全球及主产国大豆库存消费比

大豆

资料来源:USDA

2、国内大豆库存消化中,进口需求潜在

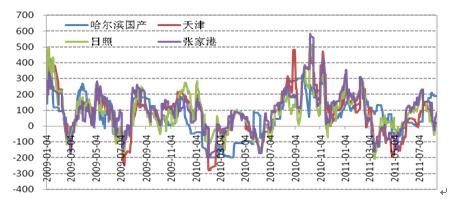

受国内控通胀、稳物价政策影响,上半年油企压榨利润基本都处于亏损状态。国内1-7月份港口大豆压港现象严重,大豆进口采购受抑。至8月份,随着小包装食用油的小幅涨价,油厂压榨利润小幅回暖。9月份以来,大豆进厂速度有所加快,港口大豆进入库存消化期。

图2:港口分销大豆压榨利润(元/吨)

大豆

资料来源:上海中期

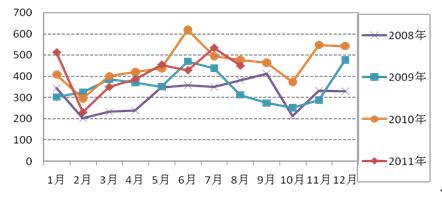

从大豆进口情况来看,海关数据显示1-8月份国内进口大豆在3358万吨,比去年同期下降近200万吨。如果按年进口5500万吨的预估,9-12月份月均进口量仍需500万吨以上。此外,自8/9月船期以来,进口美豆较南美豆优势逐渐显现。10月船期美豆压榨利润指数整体较南美豆高50元/吨左右。在临近新季美豆收获上市之际,作为美豆主要进口国,中国的潜在进口需求将继续给予整体豆类市场支撑。

图3:国内大豆月度进口走势(单位:万吨)

大豆

资料来源:海关统计

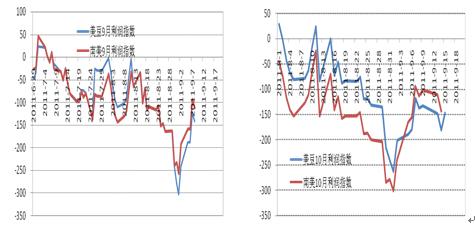

图4:9月船期进口大豆压榨利润指数 图5:10月船期进口大豆压榨利润指数

大豆

资料来源:上海中期

二、食用油调控难有持续性,成本支撑力度仍在

国内油菜籽种植面积继2009年后,出现了明显减少的趋势;且国内自2009年开始的对染有黑胫病的加拿大油菜籽进口的限制始终未有完全放开,导致国内菜油商业库存处于偏紧格局,收储的油菜籽更多用于国储调控小包装食用油价格上。因国储量有限,6月份之后国储停止菜油抛售。但因国产大豆出油率低,油厂压榨利润偏低,继续抛售的国储大豆流拍窘局未有改观。国家则通过定向抛售加工、增加终端小包装油的方式,来调节食用油价格。9、10月份节日颇多,是油脂需求的旺季,不过国储将定向抛售400万吨大豆的消息,对散油市场需求行情的抑制是短期的,因国内大豆种植面积呈大幅减少趋势,且据市场抛储信息统计,中储粮大豆库存(包含进口和临储大豆)预估剩余在250万吨左右,今年国储大豆仍有大量补库需求。

此外,8月份国内CPI上涨6.2%,涨幅环比略有回落。在国家继续收紧货币流动性,9月份将保证金存款纳入存款准备金缴存范围下,预期9月份CPI将维持稳中趋弱走势。所以,食用油调控或仅能增添短期观望氛围,对市场的影响难有长期持续性。这或将奠定了豆油回归基本面向导。

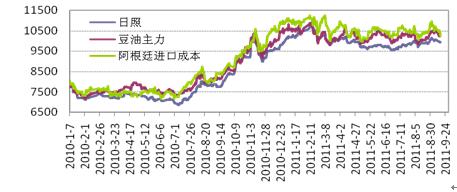

从成本上来看,虽美豆飙升乏力,9月份再次回落至1300-1400点宽幅震荡区间。但通过成本传递,国内进口大豆、豆油均价有所提高。据图4、图5可以看出,近期豆类进口呈倒挂格局,9、10月船期进口美豆压榨利润指数在-100元/吨左右,这对当前国内油粕价格有较强成本支撑。另外,9/11月船期进口豆油到港完税成本较目前市场现货价格高出500元/吨左右,对国内豆油价格仍有支撑。

图6:豆油期、现及近月船期进口成本比较走势(单位:元/吨)

大豆

资料来源:上海中期

三、美豆出口、国内豆油需求有好转预期

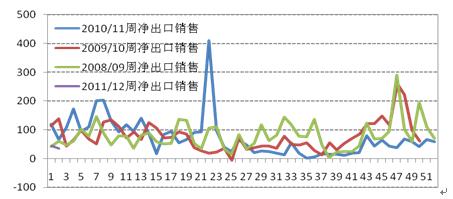

受国内进口大豆潜在需求带动,美豆出口预期良好。不过,从2010/11年度美豆周度净出口销售数据来看,除2011年1月底一周中国贸易代表团集中采购签订410万吨外,其他年度时间内,美豆的出口均相对温和,需求未现明显增长。9月进入2011/12年度,在新季美豆供给面偏紧的背景下,大豆周度出口需求有好转预期,可继续关注。

图7:美豆周度出口销售量走势(单位:万吨)

大豆

资料来源:USDA

国内豆油市场,受近期国储定向抛售400万吨大豆,用于满足9、10月份油脂需求增幅影响,油厂仍持有一定的观望心态。据市场数据统计,9月底豆油商业库存维持在90-100万吨左右的水平,基本维持供需平衡。但随着棕榈油进入消费淡季,豆油的需求仍相对积极。后续继续关注港口分销大豆库存消化进程、及国内新季减产大豆收购行情,或将给予豆油期价新利多指引。

四、豆油回调有限,逢低买入为主

供需博弈,供给面给予豆油期价长线利多支撑,需求面的跟进或影响豆油期价上涨的节奏。在豆油期价回调有限、震荡上行概率增大的前提下,维持阶段性逢低买入策略为宜。

技术上,豆油主力Y1205合约下跌回补前期跳高缺口位,弱势震荡下探支撑。从周K线上看,期价继续下行空间或有限,万元关口位将受到强趋势线支撑。且期价在高位回撤50%处,即10096点,跌幅有放缓迹象。我们预估9月底美豆季度定产报告将给予市场新利多指引,10100点位附近试探性逢低买入。9900-10000点区间,多单逢低加仓跟进。止损位9600点。

进入10月份,在美豆产量数据明朗后,市场关注焦点将逐步转向南美大豆种植预期。在相对缺乏新利多因素提振的情况下,豆油期价有可能陷入震荡整理行情,但是从新年度全球油籽供需偏紧的格局看,四季度豆油需求预期相对旺盛,价格支撑位有待提高。豆油1205期价若能突破近期10350点阻力位,仍有进一步上冲10500、10800点前高阻力线可能。

图8:豆油主力1205合约周K线走势

大豆

资料来源:文华财经

风险提示

1、至10月份,美国大豆主产国天气良好,美豆有效收获面积、单产或有进一步提高预估,这将消弱新年度供需偏紧格局利多支撑。

2、因油脂具有能源属性,外围宏观市场不确定性风险对原油的影响,或拖累豆油期价走势,打乱其企稳上行走势节奏。

若出现上述状况,我们会及时调整仓位,以规避风险。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄