发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,瑞达,超跌,面临,

近期欧债危机继续扩散,金融市场恐慌情绪加剧,在主力资金大幅建空的打压下,连塑大幅增仓下行,不但击穿了所有的中短期均线及10000元的整数关口,甚至还击穿了2009年9月以来的低点。但通过对塑料基本面的分析,笔者认为,尽管连塑的基本面较为疲软,但期货贴水持续扩大,且短期经连续大幅回落,技术上存在超跌反弹的动能。

1、欧美动荡不堪 经济忧虑重燃

美联储决定将美国联邦基金利率维持在0 到0.25%的目标区间不变,至少在2013 年中期以前把联邦基金利率维持在极低水平。FOMC 还计划在2012 年6 月底前买入4000 亿美元剩余期限在6-30 年的美国国债,同时出售等量的剩余期限在3 年以下的美国国债。与此同时,美联储对经济前景的预期更为悲观,“经济前景正面临着重大的下行风险,包括全球金融市场正处于紧张状况”。

因美联储发布的黯淡预期再次引发市场对全球经济增长放缓的担忧,从而导致全球投资者避险情绪升温。中国制造业的疲软数据也加重了经济放缓的担忧。此外,欧洲债务危机解决方案没有取得重大进展也加大了市场沉重氛围。此外,一项为美国政府提供资金支持以支撑到11 月中旬的提案意外遭否决,导致有关美国债务问题的担忧重现。这让市场又回忆起了今年夏天美国在提高债务上限问题上陷入的僵局。

美联储推行扭转操作是折中选择,难于提振美国经济,欧债危机加剧金融市场的避险情绪,这导致商品市场出现剧烈调整,短期恐慌情绪释放,可能出现一定反弹,但从中期看,欧债危机扩散风险以及全球经济二次探底可能性增加仍使得宏观经济延续利空氛围。

2、塑料制品需求回升

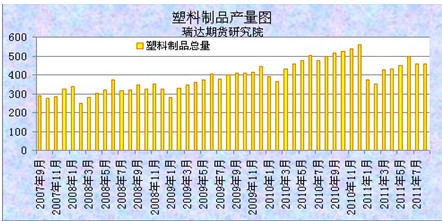

图一

据了解,目前连塑的需求并不象市场想象的那么悲观。统计数据显示,2011年8月,我国塑料制品产量环比增加7183吨,报459.5万吨,较2010年同期增长18.1%,2011年1-8月份国内的塑料制品累计总产量在3337.1万吨,较2010年同期增长19.1%。制品产量稳步增长,显示市场需求仍较平稳。目前已进入华北地区农膜,地膜的需求旺季,预计9月份塑料制品的产量仍将继续回升。

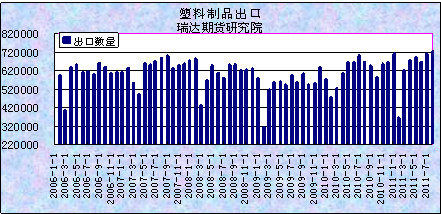

从塑料制品进出口数据来看,目前的情况也较为乐观。统计数据显示,2011年8月份,我国塑料制品出口量继续稳步增长并创出历史新高,报72.38万吨,金额约22亿美元。环比分别增长1.7%和3.2%。1-8月,中国出口塑料制品累计518万吨,累计金额146亿美元,同比分别增长6.3%和23.1%。塑料制品出口量创出历史新高,塑料制品的产量平稳增长,显示连塑下游需求仍在,预计将对连塑有所支撑。

图二

3、检修期产量减少 缓解供给压力

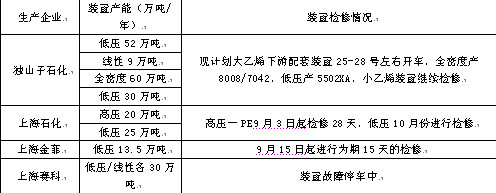

9月份是生产装置的集中检修期,众多装置都有停车检修计划。韩国韩华化学计划关闭其在丽水的线性装置维修。韩华有3条线性生产线,年产分别在11.2万吨,11.3万吨和13万吨,此次关闭13万吨的装置,检修10天,其它2线关闭4天,但具体关闭日期暂不确定。目前台塑年产35万吨低压装置和26万吨线性装置目前运行率在40%。有消息称,如装置运行率达到100%,台塑第3号蒸汽裂解装置也将重新启动。3号装置于8月中旬关闭,检修为期40天。除此之外,燕山石化产低压16万吨装置于8月15日起停车,进行为期一个月的大修;独山子石化产线性9万吨、全密度60万吨、低压30万吨、低压52万吨的乙烯装置8月8日起停车大修,大乙烯8月12日全部停车,小乙烯计划至10月8号重新开启,历时60天,大乙烯至10月3号开车,历时45天;上海石化产低压25万吨的装置也计划9月中旬高压1PE装置/低压装置检修20-30天左右。预计国内9月份有197万吨低压与线性生产装置陆续停车检修,这将一定程度缓解塑料现货供应压力。

表一

4、现货价格表现相对抗跌

国内现货价格表现相对抗跌。华东地区低压报价以稳中下行为主,就中空来看,进口料中空在率先出现10850元的价格,市场成交较好,国内中空中油价格下调,市场跟随走低,幅度不大,成交方面无起色;膜料方面进口货价格下滑幅度不大,国产料因吉化未产,上海石化检修,赛科故障停车,整体来看资源偏紧,价格坚挺;低压注塑由于独山子检修影响,中油资源货少坚挺,盘锦资源偏低,上海当地在11200元/吨左右,预计随着独山子装置九月底逐步开车,注塑价格将会有所回落,进口注塑虽然不多,但价格下行仍旧明显,伊朗60507周初偏报至11000元/吨;低压拉丝中油及中石化均下调出厂及出库价,因此市场跟随走低,由于其货少因此价格下行幅度十分有限。国产膜料在11400-11600元/吨,国产拉丝在12000-12250元/吨左右,国产注塑在11100-11700元/吨,国产中空在11200-11800元/吨,进口中空在10850-11500元/吨,低压膜料在11200-11400元/吨,低压注塑在11000-11200元/吨。国内现货价格整体跟跌有限,期货价格对现货贴水持续扩大,这在一定程度上对期货价格形成支撑。

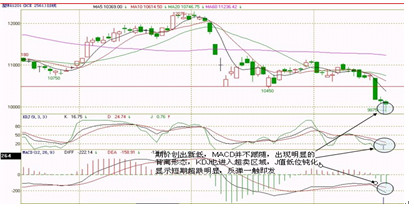

图三

5、短期获利丰厚 资金落袋为安

从LLDPE的成交与持仓走势图中可以看出,主力资金在10500上方放量增仓建立空单,经过连续的大幅杀跌,短短几个交易日已下跌超过1000元,跌幅超过10%。目前空头获利可观,其做空动能就有望减弱,随着场内做空资金逐步获利了结,可能推动期价出现反弹行情。

图四

6、指标低位背离 短线超跌明显

从技术上看, L1201合约自11000关口承压后一路下挫,5个交易日跌幅超11%,日K线偏离上方均线系统较远,KDJ指标已进入超卖区域,J值呈现钝化,另外BOLL指标显示期价跌破10500后开口逐渐放大,而目前期价也远离下轨,因此从整体表现看,近期整体跌幅较大,而指标显示短期可能出现超跌反弹的修正行情。

图五

后市行情展望

欧债危机继续扩散,金融恐慌情绪蔓延,短期宏观经济的动荡氛围继续对商品市场构成压力;供需方面,连塑供需仍呈现宽松格局,但装置检修以及农膜旺季需求预期也一定程度限制其调整空间。总体上,连塑经连续大幅回落,短期超跌明显,技术上有一定的反弹修正要求,但宏观经济忧虑及现货市场供过于求仍使得连塑中期维持弱势格局。预计9500下方有望出现反弹修正走势,中期10000上方仍面临压力。操作策略方面,短期低位适当参与反弹,中期等待反弹抛空机会。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄