发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,万达,大豆,明显,

国际大豆基本面缺乏亮点 系统性风险背景下明显回落

万达期货

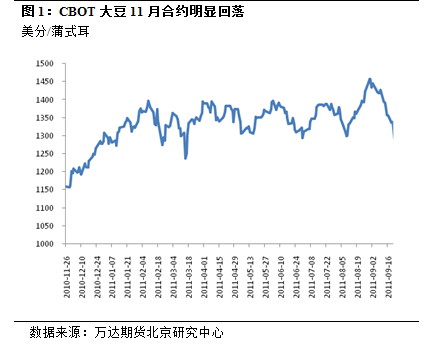

本周谷物市场出现了明显的回落行情,在整体市场环境不佳的背景下,CBOT大豆玉米也承受了明显的压力,回落幅度是本年度以来最大的,大豆从年度的高点1465美分/蒲式耳最低回落到1250美分/蒲式耳,恐慌情绪蔓延比较严重。

本周的这种集体性下跌毫无疑问根本原因并非是来自于作物本身的,虽然作物本身存在一些潜在的不利因素,但是这种短期的恐慌性下跌主要原因来自于外部市场的持续性恶化和信心的崩溃。我们此前的观点认为基于作物供应层面担忧导致的价格高点可能会在1500美分以上,显然我们乐观的预期了供应层面的动力,而目前价格回落的低点如同我们季度策略当中所提到的那样,所谓的秋季低点范围在1200-1250美分区间,那么也就意味着大豆价格在目前的基础上持续性回落的空间也并不明显。

本周值得关注的基本面重点应该是需求层面的,在我们的平衡表中我们将美国大豆新年度的出口大幅度下调,最新的预估水平1360百万蒲式耳,同最新的USDA数据相比削减了7500万蒲式耳,南美大豆的挤占成为了下调的直接原因,在我们看来,基于需求疲软的预期,新年度期末库存上升到2亿蒲式耳无疑是确定性很高的事实。

需求数字的下调将使得我们对CBOT大豆的运行区间进行下移,1200-1300美分/蒲式耳的区间将是对应的新的运行区间。

美国大豆出口疲软 下调出口数字

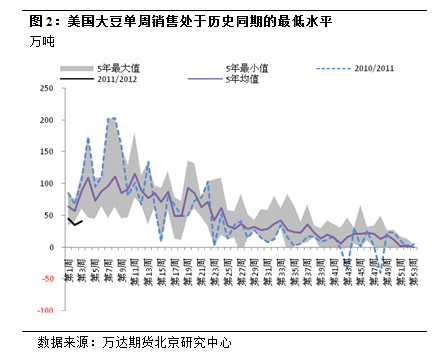

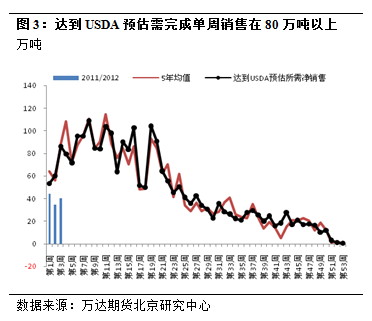

随着美国大豆即将上市,需求层面的因素也逐步将成为市场关注的重点,但是从目前美国大豆的销售情况来看却并不乐观。在本年度过去的三周当中,单周的销售量基本在40万吨上下,而单周的出口量基本在30万吨以下,这个水平处于历史同期的最低水平,想要达到USDA预估的1415百万蒲式耳的水平,无论是出口量还是销售量目前都远远未能达到单周需要完成的水平。

表1:本年度美国大豆出口销售情况

吨

截至日期 本周出口量 累计出口量 本年度未装船量 本年度总销售 本年度净销售 本年度累计净销售

2011-9-1 42,353 42,353 14,283,563 2,759,099 444,864 14,325,916

2011-9-8 303,440 345,793 14,332,020 658,537 351,897 14,677,813

2011-9-15 235,327 581,120 14,501,055 405,580 404,362 15,082,175

数据来源:万达期货北京研究中心

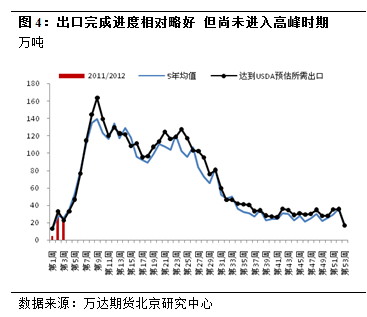

这些数字所反映出来的情况仅仅是一些表现,之所以美国大豆出口市场紧缩,根本原因并非在于全球大豆需求的下滑,而是竞争对手南美市场份额的扩张,我们从下面的表中能够看到这样的情况。对于新作物年度2011/2012来说,在我们上调南美出口之后依然能够看到巴西大豆库存同比增加655万吨,阿根廷小幅同比减少,但是整个南美库存同比增量在600万吨上下,在我们没有上调南美出口之前,这个数字是800万吨,同油世界的数据一致。基于南美库存的明显增加,在新的年度中将增加出口市场的份额,因此在我们的调整中也相应的削减美国大豆的出口而增加南美大豆市场的出口。在我们的最新预估当中,美国大豆出口量下调为3620万吨,这是10月-9月的市场年度,同去年同期相比的4000万吨相比削减380万吨,但是我们看到的是巴西大豆出口的明显增加,从去年同期的3045万吨增加到3500万吨,增加450万吨。

UBA大豆-(10月/9月) 2007/2008 2008/2009 2009/2010 2010/2011 2011/2012 年度变化 年度同比

收割面积 63,901 68,742 73,179 73,983 74,285 301 0.4%

单产 2.82 2.49 2.94 2.94 2.88 -0.06 -2.2%

0

期初库存 62,179 52,033 38,588 48,293 55,921 7,628 15.8%

美国 15,617 5,580 3,761 4,113 6,045 1,932 47.0%

巴西 22,163 22,284 15,014 18,932 25,490 6,558 34.6%

阿根廷 24,399 24,169 19,813 25,248 24,386 (861) -3.4%

产量 180,087 171,139 215,256 217,615 213,737 (3,878) -1.8%

进口量 3,377 1,646 572 625 2,502 1,877 300.5%

总供应量 245,642 224,818 254,416 266,532 272,160 5,628 2.1%

0

压榨量 115,764 108,236 115,506 118,751 119,816 1,065 0.9%

出口量 70,775 70,418 82,494 83,186 81,697 (1,489) -1.8%

种用和饲用 7,031 7,302 7,616 7,484 7,666 182 2.4%

总消费量 193,609 186,230 206,123 210,611 210,353 (258) -0.1%

0

期末库存 52,033 38,588 48,293 55,921 61,807 5,886 10.5%

库存消费比 26.88% 20.72% 23.43% 26.55% 29.38% 2.83%

表2:美国巴西阿根廷三国大豆出口最新预估情况

千吨

UBA大豆 国家 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月-9月年度

2010/2011 美国 8,000 6,968 5,331 5,045 4,680 3,369 1,814 934 856 826 1,070 1,100 39,992

巴西 1,013 301 293 208 225 2,734 5,090 5,306 4,554 3,738 3,692 3,300 30,453

阿根廷 400 184 14 22 63 9 942 1,538 1,533 1,299 1,300 1,700 9,005

UBA 9,413 7,453 5,637 5,275 4,968 6,112 7,846 7,778 6,943 5,864 6,062 6,100 79,450

2011/2012 美国 6,310 5,307 4,616 4,980 4,468 3,743 1,843 1,008 975 864 931 1,156 36,200

巴西 1,488 1,108 1,358 445 1,212 3,654 5,394 5,163 4,867 4,105 3,503 2,704 35,000

阿根廷 477 342 29 26 19 19 1,018 1,880 1,869 1,799 1,305 917 9,700

UBA 8,309 6,877 6,093 5,569 5,780 7,417 8,188 7,935 7,607 6,709 5,687 4,730 80,900

数据来源:万达期货北京研究中心

在这种情况下我们来看一下最终美国大豆的供需平衡表,表中新年度我们对美国大豆出口的预估为1356百万蒲式耳,跟最新的USDA数据1415百万蒲式耳相比削减幅度非常明显,在单产采用相同数字的基础上,压榨以及其他的消费数字略微偏高情况下最终的期末库存为1.77亿蒲式耳,当然这当中压榨量的预估是明显乐观的,因此对于期末库存的预估,我们认为上升到2亿蒲式耳以上基本上是一个事实。

观点和策略

外部市场的整体不利趋势是本周明显下跌的原因,来自谷物市场本身的变化显然被市场抛之脑后,需求数字的下调将使得我们对CBOT大豆的运行区间进行下移,1200-1300美分/蒲式耳的区间将是对应的新的运行区间,这将使得国内油跟粕面临较差的成本支撑以及资金的支撑,在目前系统性风险对价格的负面影响是否结束难以确定的背景下,套利继续持有,但是需要适时的卖出对冲风险。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄