发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,美尔雅,预计,10月,

投资策略:

受经济增速放缓的忧虑,引发商品市场广泛抛售。加之豆类油脂市场,好于预期的单产及不疲弱的出口需求使基本面呈利空影响。对市场影响更大的是美元继续走强,大宗商品价格集体走弱,暗淡的金融市场前景使资金难以流入农产品市场,增加了价格调整压力。 面对恶化的金融环境,货币因素超过其商品的基本面因素,建议企业保值者以基差交易为主,做买入期货卖出现货不断滚动交易;而趋势交易者,根据市场环境,可择机减持空单,尝试日内空单交易;套利交易者,可重点关注M-A205之间在1300上方价差缩小机会和P-Y205之间价差在1400上方缩小机会。

一、 2011/2012年度油料供应情况

1、2011/2012年度美豆预计减产6.5%令美豆回落幅度有限

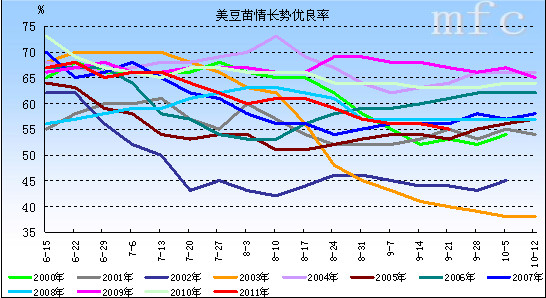

据USDA公布的最新的大豆生长报告显示,截止9月25日,美豆生长的优良率53%,低于去年同期63%。2011年的美豆苗情长势情况与2007年的长势相似度极高,2007/2008年度美豆的单产为41.7蒲式耳/英亩,而同期的优良率为56%。

图1:美豆苗情长势优良率历年对比图

大豆

数据来源:USDA,美尔雅(600107,股吧)期货

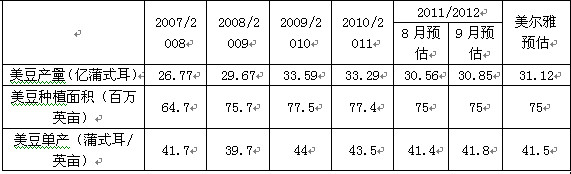

美国农业部9月份公布的供需报告显示,美豆单产41.8蒲式耳/英亩,较上月上调0.97%;产量30.85亿蒲式耳,较上月上调0.95%,与去年相比减少7.3%。USDA意外上调美豆单产,导致市场做多情绪受到打击,撤离市场。

但从美豆目前的生长状况以及美豆产区天气因素来分析,我们认为2011/2012年度美豆的单产为41.5蒲式耳/英亩左右,低于美国农业部预估的41.8蒲式耳/英亩;产量预计31.12亿蒲式耳,较上年减少6.5%左右。美豆2011/2012年度产量的减少也给美豆价格以一定的支撑,预计美豆价格回落幅度有限,关注美盘大豆1200美分/蒲式耳附近支撑。

表1:美豆单产产量数据预估对比

美豆

数据来源:USDA、美尔雅期货

2、2010/2011全球大豆库存可供应下一年度消费,令豆类价格涨幅有限

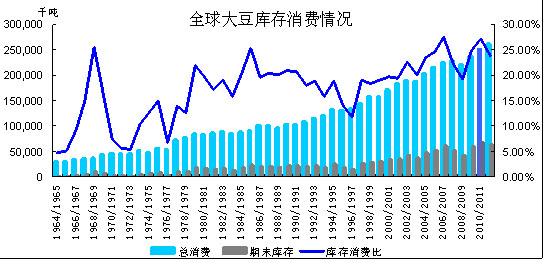

从USDA9月供需数据显示,2010/2011年度,全球大豆期末库存68824千吨,较09/10年度增长了9482千吨,涨幅16%;而11/12年度的消费较10/11年度增长9625千吨。若产量不出现大幅下降,10/11年度所结余的期末库存有能力供应11/12年度的消费。预计2011/2012年度,全球大豆期末库存62547千吨;虽然11/12年度的期末库存少于上一年度,但仍旧大于除10/11年度以外的历年期末库存。

图2:大豆库存消费比图

大豆

数据来源:USDA、美尔雅期货

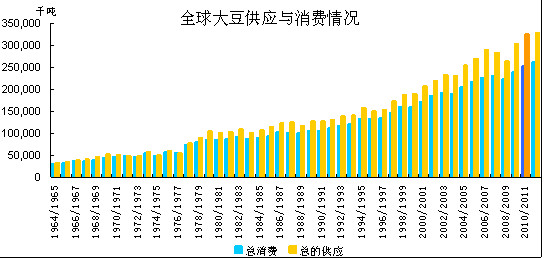

从预计的11/12年度的大豆供应量来看,11/12年度总的供应量为327816,较10/11年度上涨了1.3%左右。

图3:全球大豆供应消费情况

大豆

数据来源:USDA、美尔雅期货

所以,在10/11年度高企的大豆期末库存下,虽然2011/12年度美豆产量出现下降,但在11月份新豆上市之前,豆类价格预计涨幅有限,美豆1470上方附近压力明显。

二、油脂油料进出口

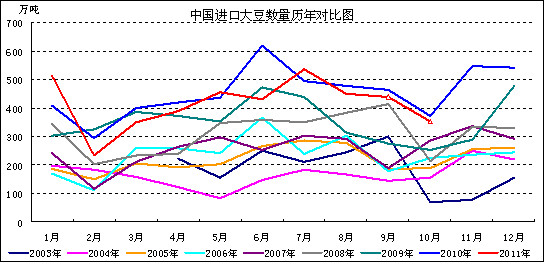

1.预计中国进口大豆9-10月份进口量依旧减少,10月下旬以后会增加

从海关数据来看,1-8月,国内累计进口大豆3356万吨,较去年同期3552万吨减少196万吨,幅度5.5%。从近期国内港口大豆库存数据看, 9月下旬港口大豆库存670万吨左右,预计到10月份库存仍旧会维持高位。

我们对比大豆进口量的季节性变化,在9-10月市场进口大豆将大幅减少,在10月份为下半年度的一个低点。预计9月进口量430万吨左右,10月进口量350万吨左右。而随着10月后北美大豆的上市以及国内港口库存的消耗,预计10月下旬-11月以后大豆进口量会有所回升。

另外,美国大豆价格较高,已经成为出口增加的障碍,南美大豆出口却存在竞争优势,正在抢占美国大豆出口份额。按照往年规律,美国新季大豆上市前后,出口价格一般会低于南美大豆。比如2010年9月上中旬,美国大豆到我国价格比巴西大豆低8-10美元/吨,2009年同期,美国大豆到我国价格比巴西大豆低40美元/吨左右。但今年情况发生了一些变化,目前美国大豆到我国价格比南美大豆高2-5美元/吨。目前南美大豆库存比去年同期增加约700万吨,出口能力较大,加上近期大豆出口贴水报价一直下降,存在价格吸引力。

图4:中国大豆进口数量及价格

大豆

数据来源:中国海关,美尔雅期货

2. 油脂进出口情况

进入三季度后,我国食用植物油进口量大幅增加,当前预计进口总量将在210万吨左右,远高于去年同期的179万吨。其中7月份进口量为70 万吨,较去年同期增加8万吨;8月份进口量为69万吨,略低于7 月份的70 万吨,较去年同期增加16万吨;预计9月份进口量在70万吨左右,仍然高于去年同期的64万吨。8 月份我国食用植物油进口量依然较大的主要原因是棕榈油进口量大幅增加。

最新的海关数据显示,我国8月份毛豆油进口量为13.8万吨,较上月环比减少46.7%,较去年同比减少27.3%;进口平均单价为1072美元/吨,较上月环比减少6.4%,较去年同期同比增加21.8%。菜籽油进口量为2.65万吨,较上月同比增加29.4%,较去年同比减少81.5%;进口平均单价为1259美元/吨,较上月环比增加0.17%,较去年同比增加37.7%。24°棕榈油进口量为50.57万吨,较上月环比增加26.14%,较去年同比增加197.5%;进口平均单价为1173.84美元/吨,较上月环比减少0.62%,较去年同比增加45.7%。

三季度我国进口的豆油大多是去年10 月份之前采购订货的,到港成本普遍较低。

三季度我国棕榈油进口量大幅增加,除了国内消费需求增加的原因外,国际市场棕榈油价格大幅下跌,国内厂商进口积极性提高也是一个重要原因。预计3 季度我国棕榈油(不含棕榈油硬脂)进口量将超过140 万吨。

虽然今年前8 个月我国食用植物油进口量减少,但由于国内食用植物油产量增加,供应依然保持充裕局面。

图5:大豆及三大油脂进口数量及单价走势图

大豆

数据来源:中国海关,美尔雅期货

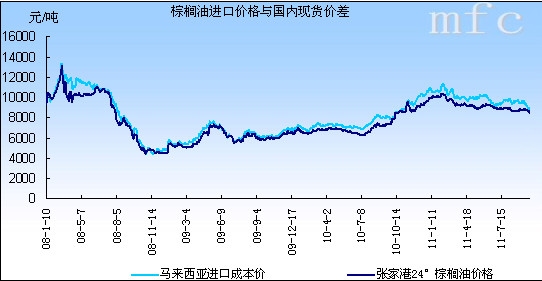

10月船期棕榈油到我国完税成本约8950元/吨,比港口现货价格高250元/吨,国内价格与进口成本继续倒挂。近期到货的棕榈油成本约8900元/吨左右,供货商大多亏损。受进口成本支撑,国内棕榈油价格下降空间不大,预计短期价格很可能呈窄幅波动走势。

图6:棕榈油进口价格和国内现货价格比较趋势图

棕榈油

数据来源:美尔雅期货

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄