发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,国贸,油脂,易跌难,

一、行情回顾:

近期内外盘大幅下挫,主要受系统性风险拖累,欧债危机担忧在欧盟峰会前都难以缓解。美豆市场传闻中国取消大豆订单,最新出口报告令人失望,商品基金卖压增强,豆油跟随大豆回落。国内油脂现货市场价格普遍回落,现货商看空走势,现货市场成交惨淡,中长期油脂价格易跌难涨。

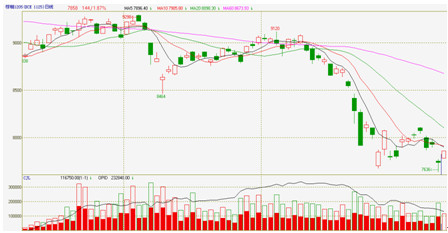

美豆11月合约

数据来源:文华财经、国贸期货

连豆1205合约

数据来源:文华财经、国贸期货

豆油1205合约

数据来源:文华财经、国贸期货

棕榈油1205合约

数据来源:文华财经、国贸期货

二、基本面分析

1、宏观经济分析

1.1欧盟峰会预期飘忽不定,欧债危机波云诡谲

据法新社10月15日报告:15日在巴黎举行的G20财长会议上,各国承诺为IMF提供充足的资金。然而在注资计划细节的讨论上各国再现分歧。以中国等国为代表的新兴市场国家及法国都希望为IMF注资,德国在是否注资问题上态度上态度偏向保守,而美国与加拿大等国则不赞成注资。尽管如此,从G20财长会议的结果来看,投资者对欧盟峰会还是满怀信心。

当各界都寄希望于10月23日的欧盟首脑峰会能够彻底解决这场债务危机之时,德国再次给所有人“泼了一盆冷水”。德国政府本周一称,德国财政部长沃尔夫冈-朔伊布勒表示,欧盟各国领导人不会在此次峰会上推出一项“决定性的危机解决方案”。德国总理默克尔在当天稍后时间也发表了相同的看法。随后英国《卫报》援引消息称德法已就EFSF基金规模扩大至2万亿欧元,但欧盟相关人士否认了该报道,并且穆迪下调西班牙评级,令投资者对欧盟峰会预期由晴转阴。但市场情绪并未收到明显打压,因欧洲相关各方面确实在讨论EFSF杠杆化的问题,这给了市场信心。

笔者认为,周末的欧盟峰会可能不会最终解决欧债危机,但欧元区决策者肯定会采取行动以解决欧债危机,在此之前,市场风险偏好情绪将继续主导市场。

1.2美联储褐皮书显示美国经济前景黯淡

近期美国方面公布的经济数据多为利好,令投资者对美国经济陷入二次衰退的担忧有所缓解:美国9月非农就业人数增加10.3万人,预期增长6.0万人;8月非农就业人数修正后为增长5.7万人,初值为持平;9月失业率为9.1%,符合预期;19日美国商务部数据称,9月新屋开建数量环比大涨15%,达到了17个月以来的最高水平;13日公布的初请失业金人数为40.4万人,与上周基本持平。本周续请失业金人数为367万人,较上周下调3万人。好于预期的经济数据使美国经济将很快陷入衰退的市场担忧得到缓解,也一定程度提高了投资者的风险喜好。

然而19日美联储公布的最新的褐皮书经济报告(Biege Book)传来利空,再次将风险情绪打散。褐皮书称美国经济在9月仅温和增长,同时经济前景更趋黯淡。美联储在褐皮书中表示,美国9月份整体经济活动持续扩张,但许多地区将增长步伐描述为“温和”或“小幅”增长,普遍反应未来商业状况前景总体转弱或不太确定。尽管褐皮书经济报告较上次更显悲观,但当前的形势还不足以支持推出QE3。

2、大豆、豆油基本面分析

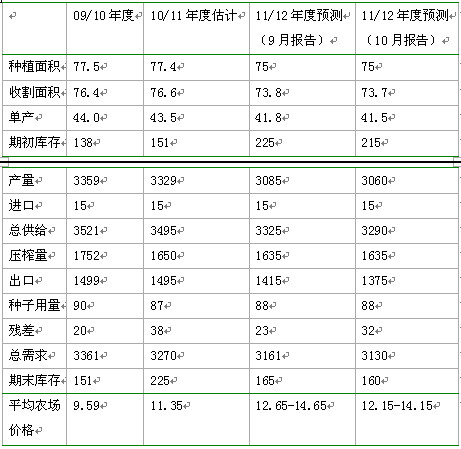

据美国农业部10月报告显示,11/12年度受到大豆供需偏紧,全球期末库存相比10/11年度减少620万吨,其中中国减少130万吨,美国减少149万吨,受大豆影响本年度豆油供需面也偏紧。据美国农业部预测,下年度豆油供给及消费均会继续增长,并且消费增幅205万吨略大于供给增幅123万吨,这使得库存消费比进一步降低。因此从供需面来讲,未来豆油价格相对乐观。

2.1 10月USDA报告出炉,影响利多。

10月报告超出市场预期,影响利多,单产下调至41.4蒲/英亩,收割面积下调1万英亩,产量下调0.25亿蒲,期初库存下调0.1亿蒲,总供给下调0.35亿蒲,但受南美豆竞争影响,出口量也大幅下调,整体来看,期末库存仍有下调0.05亿蒲至1.6亿蒲式耳。前期机构预测单产为41.8蒲/英亩,库存为1.83亿蒲,库存上调原因为出口的疲软以及美豆收割的加速。

平均预测值与本月报告对比情况

单位:蒲式耳/英亩,亿蒲式耳

美国大豆供需平衡表

单位:百万英亩、蒲式耳/英亩、亿蒲式耳

2.2中储粮进口玉米、大豆、植物油用于国储,提振美、巴农产品出口。

路透社援引贸易商消息称,中储粮已在上周二购买了约150万吨美国或阿根廷的产地可选玉米,用于国家储备。购买约10-12万吨巴西豆油,以及70-80万吨美国大豆用于国家储备。当晚美豆暴涨4.93%。贸易商表示,中国储备粮管理总公司为补充国家储备库,正在求购高达200万吨大豆和70万吨豆油。该项政策短期利多期价,但收购过后,充足的国储库存及高企的高口库存将对期价造成较大压制。

前期美豆期价大幅下挫后,进口价格降低,加之国产豆减产较为严重,价格上扬,国内本分企业进口需求也有所加强。

另一方面,国储轮换因拍卖时近于零的成交率而失败,关于前期市场传言的400万吨临储大豆定向销售政策,据悉目前已经更改为2008年临储大豆加工转豆油存储,具体操作方式与菜籽临储相似,所得豆粕以现货方式随行就市销售。此举无疑将增加市场豆粕的供应量,对豆粕市场冲击较大,同时也减少了油厂进口大豆的需求。

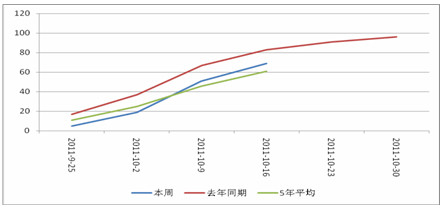

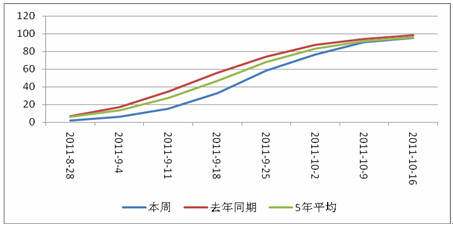

2.3受天气提振,美豆近期收割进度大幅加快。

近期干燥天气有利于大豆的收割。据华盛顿消息,据华盛顿18日消息,截止到10月16日当周,美豆大豆收割率为69%,之前一周为51%,去年同期为81%,五年均值为61%。大豆落叶率为95%,前一周为90%,去年同期为98%,五年均值为96%。

美豆收割率

数据来源:USDA、国贸期货

美豆落叶率

单位:%

数据来源:USDA、国贸期货

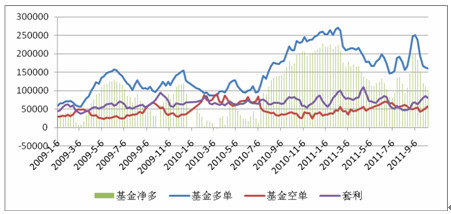

2.4宏观经济持续压制市场信心,CFTC基金净多头继续缩减。

受宏观经济形势影响,CFTC基金净多持仓持续缩减,空头力量强大,短期难有扭转,长期压制美豆期价。

CFTC基金持仓数据

单位:张

数据来源:USDA、国贸期货

3、棕榈油基本面分析

本年度马棕榈油持续高产,库存维持高位,即使10月或11月产量季节性下调,考虑到冬季为棕榈油需求淡季,库存也难以消耗。宏观经济形势与基本面利空叠加,本年度棕榈油期价长期看空。

3.1MPOB10月报告公布,影响利空,符合市场预期。

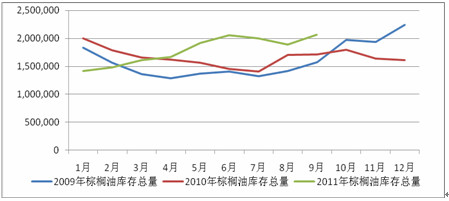

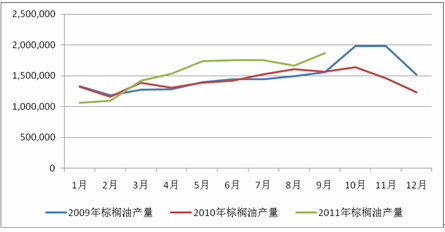

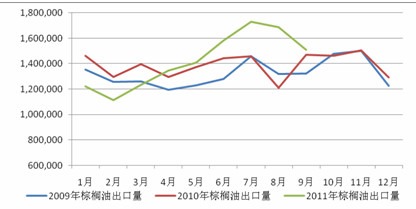

国内外库存高企,基本面难有支撑。马来西亚棕榈油库存将继续高位,。马来西亚9月棕榈油出口降至154万吨,较上个月减少8.9%。库存上调至212万吨,上调12.4%。产量上调至187万吨,上调12%。影响利空。

马来西亚棕榈油库存

单位:吨

数据来源:MPOB、国贸期货

马来西亚棕榈油产量

单位:吨

数据来源:MPOB、国贸期货

马来西亚棕榈油出口量

单位:吨

数据来源:MPOB、国贸期货

3.2国内外倒挂价差有所缓解,进口量大幅加大。

棕榈油倒挂情况有所缓解,国内资金面持续收紧,棕榈油融资性进口需求扩大,港口库存从10月初的40万吨上调到近期的58.7万吨,而季节性需求淡季降至,高库存将难以消化,影响利空。

棕榈油进口倒挂价差

单位:元/吨

数据来源:国贸期货

三、后市展望

宏观经济多空交织,但短期难有好转。国外方面,市场近期对欧盟峰会抱有较高期望,但能否提出欧债危机决定性的,实质性的解决政策,尚待验证。美国方面,经济停滞不前,就业问题严重,OE3短期内不具备推出条件,美元指数未有大幅上涨,美政府通过前两轮货币政策推出的经验来看,在不适当事机推出货币量化宽松政策难以真正有利于经济的复苏和就业问题的解决。国内方面,第四季度企业资金回笼需求大,资金面较劲,国内货币政策也难以本年度即转为宽松。

基本面方面短期内难有强烈利好,南美都种植情况较好,近期受天气影响,美豆收割进度大幅加快,新豆上市将对豆价造成压制,虽整体来看11/12年度大豆供需偏紧,据USDA10月报告显示,全球期货库存相比上年度有所下滑,于此同时,马棕榈油丰产造成的高库存,长期压制棕榈油价格。年底前油脂市场或将维持震荡下行走势。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄