发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,天琪,玉米,需求,一,

一、2011年中国玉米实现增产

由于最近两年种玉米的效益较好,使得2011年,中国玉米种植面积大幅增加,据美国农业部USDA数据,今年玉米种植面积达到3300万公顷,同比增幅1.5%。特别是东北主产区,大豆种植面积下降明显,玉米种植面积普遍增加,整体增幅能够达到全国增幅的65%。黑龙江省省玉米种植面积同比增长6.6%,由于大豆和玉米对种植条件的要求类似,只要具备一定温度条件,种植大豆的地区一般都可以种植玉米。黑龙江省将在第三、四、五积温带的大豆主产区调减大豆种植面积,扩大早熟玉米种植面积,用高产作物置换低产作物,增加粮食产量。吉林种植面积为306.5万公顷,同比增长3.36%。辽宁省玉米种植面积为210.2万公顷,同比增长2.86%; 由于辽宁北部及吉林南部地区因气候及土质原因,较为适宜玉米种植,玉米种植占当地耕地面积90%以上,加之近年来收益较好,农户种粮热情较高,虽然播种前期因遭遇低温玉米出苗率略低,但农户并未改种其他作物,补种较为积极。

图一

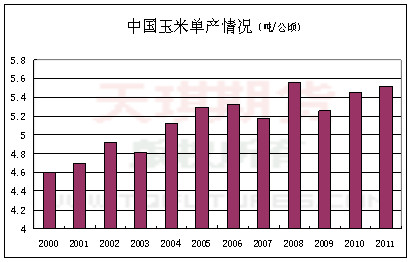

在玉米整个生长阶段,天气状况基本正常,使得今年玉米单产也较去年增加,据美国农业部USDA数据统计,今年玉米平均单产为5.52吨/公顷,同比增幅1.2%。

具体来看,我们将玉米整个的生长期分为三个阶段。第一阶段是从开始播种到7月下旬为止,全国大部地区光温条件好,土壤墒情适宜,作物发育接近常年同期,玉米长势同往年相比表现正常。特别是东北、华北主产区玉米进入抽雄-授粉的阶段,是需水最多的时期,而当时充足的水分,保证土壤的湿度。第二阶段是8月份,由于台风“梅花”经过吉林省,造成部分地区大量降雨,德惠和榆树地区出现了成片的玉米倒伏状况,其中榆树市情况比较严重,当时,玉米生长已经授粉完毕,进入灌浆阶段,该阶段是籽粒形成期,倒伏对玉米产量影响很大,没有完全倒伏的玉米能够慢慢恢复一些,但总体来看,黑、吉、辽玉米倒伏地块面积有限,不影响整体玉米生长形势。8月份华北黄淮大部分玉米产区降水量高于正常水平,河北、山东、河南地区降水量分别为正常值的 135%、153%和 128%,另外,当地气温也略低于正常年份。由于当时华北地区大部分春玉米处于抽雄至灌浆乳熟期,夏玉米大部分处于抽雄期,多雨寡照及低温,对玉米作物抽雄和灌浆不利,并导致部分农田土壤过湿,易诱发病虫害。局部地区玉米作物生长延迟,收获期也将有一定延迟。第三阶段是从八月末开始到收割,这一时期,东北玉米主产区全面步入乳熟期,部分长势较快的地区进入蜡熟期,多数地区以晴天为主,光照条件充分,天气状况有利于玉米生长。进入完熟期后,总体情况生长良好。少雨、早晚温差变大,个别地区早晚温差在 18℃左右,有利于玉米质地的提高。关内地区阴雨天气令人担忧,黄淮地区阴雨天气已持续两周多,这时玉米生长进入关键期,需要水分的同时更需要充足的日照。阴雨寡照天气持续增加了玉米霉变率及水分,品质受到一定影响。

图二

在今年全国玉米种植面积和单产都增加的情况,产量的增长也就顺理成章,据美国农业部USDA数据统计,今年玉米总产量约为1.82亿吨,同比增幅2.7%。

图三

二、中国玉米需求持续增长

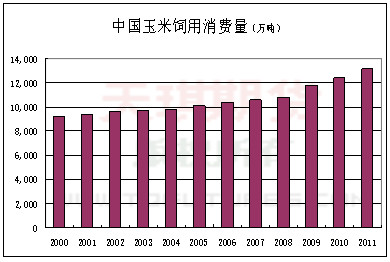

随着人民生活水平的提高,饲料粮在粮食消费中的比例正在逐年增加,玉米作为重要的饲料作物,在口粮中所占的比重在逐渐减少,但在提供动物性食品的饲料粮中所占的比重却不断提高,这也导致了玉米的饲用消费量连年增长,据美国农业部USDA数据统计,今年中国玉米总消费量将达1.865亿吨,同比增幅6%,饲用消费量将达1.315亿吨,同比增幅6.1%。

图四

图五

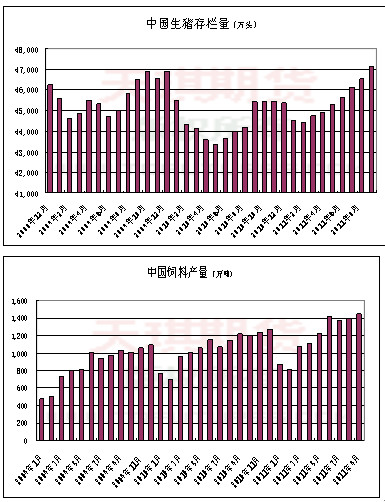

近一年,猪肉价格的飙升特别引人注意,从2010年6月开始,国内生猪价格开始走出底部,迎来连续上涨行情,至2011年9月突破20元/吨的历史高位,涨幅已经超过1倍,猪肉价格的大幅走高也带动了养猪业的发展,从2010年6月至2011年9月之间,全国生猪存栏量大幅增长,目前已经超过4.7亿头,增加幅度8%,全国能繁母猪的存栏数据接近4900万头,增加幅度3.58%。养猪业大发展必然带动饲料产量的增加,今年9月,饲料单月产量已经超过1400万吨。从这些数据可以看出,随着我国人民消费能力的提高,玉米饲料消费量在未来仍将保持快速增长。

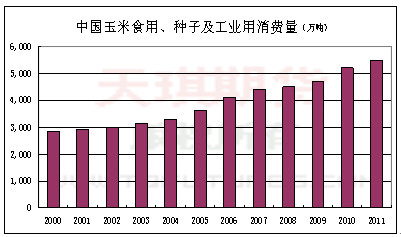

另一方面,由于玉米用途的广泛性,使得玉米除饲料以外的消费量也在逐年增加,特别是在淀粉、燃料乙醇等等领域尤为明显,据美国农业部USDA数据,今年中国玉米食用、种子及工业用消费量将达5500万吨,同比增幅5.8%。

图六

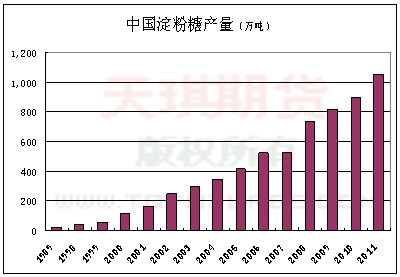

近几年,由于白糖价格的不断飙升,使得淀粉糖的优势开始显现,产量消费量逐年增长,2011年中国淀粉糖产量达到1050万吨,同比增幅更是超过16%。

图七

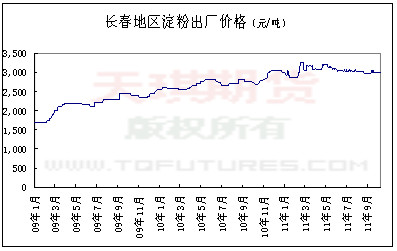

除了淀粉糖以外,由于淀粉工业用途也十分广泛,使得淀粉整体的消费量也是连年增加,淀粉价格更是水涨船高,而玉米淀粉是淀粉里最主要的一类,产量大于木薯淀粉、马铃薯淀粉。所以,随着中国工业和食品业对淀粉需求的不断增长,玉米的深加工消费量必然大幅增加。

图八

三、进口数量决定中国玉米未来供需格局

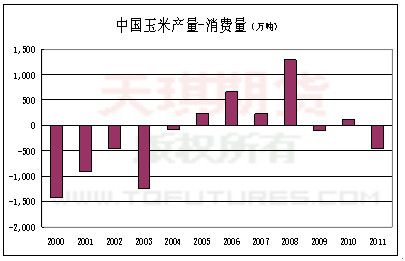

通过上面分析,可以看出,虽然2011年中国玉米大丰收,产量增加,但是由于中国今年玉米总消费量的增幅更大,使得玉米供需格局不但没缓解,而是进一步紧张,从下图可见,中国玉米产量-消费量这一数据在今年再次小于0。

图九

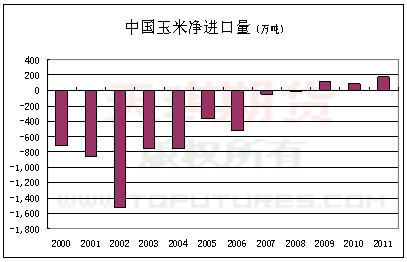

为了满足国内不断增长的玉米需求,中国玉米进口量也在逐年增加,据美国农业部USDA数据,2011/12年度全国玉米净进口量将达到180万吨,同比增幅100%。而中国国家粮油信息中心称,2011/12年度进口玉米有望达到500万吨,远远大于美国农业部的预测数据。我们可以看到,如果中国玉米进口数量能够达到或超过500万吨,正好弥补了今年的产销缺口,2011/12年度全国的玉米供需将继续维持平衡。

图十

四、短期价格面临回调压力

目前,随着东北地区天气变冷,玉米大规模上市在即,市场供应将得到恢复,而且提前上市的新季玉米价格较陈玉米的价格优势明显,使得短期看空情绪开始升温,这让当前的现货市场价格迎来了久违的回落行情,平均回调幅度在100-150元/吨。

吉林省玉米深加工企业已经全面开始收购新季玉米,正式挂牌价格多在为2130-2150 元/吨,部分企业由于合同库存不能完全保证支撑到新玉米大量上市,而将挂牌价格提高至2200 元/吨。山东地区陈玉米基本耗尽,而新玉米也仅处于上市初期,虽然大多数加工企业仍未建立安全库存,但用粮企业的看跌预期比较强烈,一直下调收购价来试探农户心理底线。山东滨州地区加工企业新玉米到厂价格为 2320 元/吨;潍坊地区加工企业新玉米到厂价格为 2350 元/吨。北方港口 15%水分新玉米主流价格为 2330 元/吨。新玉米主流平仓价格为 2370-2380元/吨。目前港口日到货量在 4000 吨左右,整体购销形势平稳且谨慎。目前北方港口贸易玉米库存不足 50 万吨,为近两年来的低点。北方港口库存下降,一方面是由于新玉米仍未大量上市,陈玉米被持续消耗造成的。广东港口优质陈粮玉米成交价在 2560-2570 元/吨。其它质量较差玉米根据品质不同价格差异较大,从 2440-2480 元/吨不等。港口新玉米报价 2500-2520 元/吨。

五、长期上涨趋势不改,中长线多单可逢回调买入

虽然受到新季玉米大规模上市预期的压制,部分地区现货价格价格走势稍弱,但从长期看我国玉米供需格局维持紧平衡的可能性较大。所以我们对玉米价格未来走势的看法是,经过短期的调整后,玉米后期有望再次迎来上涨行情。从技术图形上看,c1205在9月29日下探2202后一直在维持区间震荡走势,且价格重心不断上移,另外,由于部分下游需求企业目前安全库存数量不足,企业在期货市场上进行套保的需求也开始增加,这样限制了玉米期货的调整空间,所以我们建议投资者可以逢回调适量买入中长线多单。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄