发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,浙,商,连塑,维持,一,

一、国际宏观:欧债危机反复中前进,美国经济复苏有所企稳

过去的一个月中,欧债危机仍是主导市场走向的核心因素。欧盟峰会已于10月26日达成一揽子方案,暂缓担忧,但该方案并非永久性解决方案,且缺乏诸多细节,加上欧洲陷入二次衰退的风险正在逐步攀升,预期未来欧债危机虽暂时有所缓解,但未来仍有反复。

美国近期经济数据多有利好,暂时缓解了此前对美国经济二次探底的担忧,但是未来前景依然难言乐观。近日美联储主席贝南克表示,未来美国“经济增长步伐之慢可能会令人沮丧”,但他同时也表示,美联储仍准备酌情采取行动,确保经济复苏的势头持续,并确保国内物价的稳定。

二、国内政策:控通胀成果显现,宏观政策或有微调

前期国内控通胀效果逐步显现,主要表现在房价上涨势头得到遏制,商品房价格总体上趋于稳定,一些城市出现下降的苗头;国庆节过后逾八成省(区、市)猪肉价格出现下降,蔬菜价格下降明显,蛋价比上月下降近10%。发改委官员也称8 月份以来,物价总水平涨幅开始回落,年内价格运行拐点特征已经得到确认,预计今年后两个月消费价格指数可以控制在5.0%以下。以上都为政府宏观调控留出余地。管理层释放政策微调信号,近期动态包括沪浙粤深四省市获准开展地方政府自行发债试点,开展深化增值税制度改革试点等。

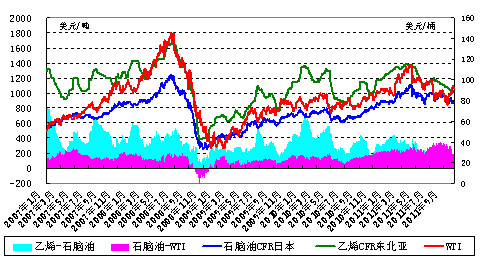

三、产业链:油价重回90美元上方,产业链裂解价差有待修正

近期WTI走势强劲,成功站稳90美元/桶关口。鉴于未来将进入冬季取暖油消费高峰,且美国原油库存处于历年较低水平,我们预计未来几个月内原油或将面临供应紧张局面,为油价高位运行提供有力支撑。

下游产品亚洲石脑油、乙烯受货源充足、需求不振影响,价格走势与原油出现背离,继续下行。自8月中旬至今,东北亚乙烯CFR价格已累计下滑166美元/吨,近日方止跌窄幅反弹。亚洲石脑油裂解价差降至200美元/吨,乙烯裂解价差降至140美元/吨,均远低于年内平均水平的250元/吨和265元/吨。随着下游PE市场心态回暖,预期石脑油和乙烯价格将在原油价格的拉动下逐步回归正常。

未来几个月原油价格或将持续坚挺,随着市场恐慌情绪的消散,LLDPE走势必将逐步回归基本面,届时原油价格将成为LLDPE的有力成本支撑。

图1产业链裂解价差

数据来源:文华财经、卓创资讯、浙商期货研究中心

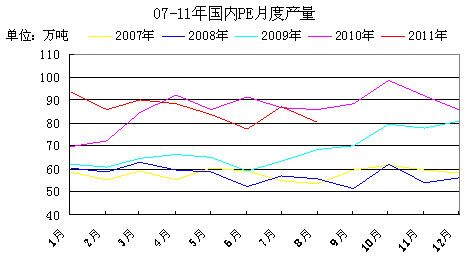

四、基本面:下游需求平稳运行,塑料库存持续下滑

八九月份是国内石化厂装置的检修高峰期,产量下滑较为严重,PE产量为70.2万吨,较去年同期(80万吨)减少9.8万吨,同比减少12.3%。随着设备检修进入尾声,后期PE市场几无短缺压力。不过经历前一轮暴跌之后,国内市场价格低于进口完税价,进口窗口关闭,且目前国内石化厂家普遍处于低利润或负利润状态,后期开工意愿或将有所降低。

图2

2007-11年国内PE月度产量

数据来源:卓创资讯、浙商期货研究中心

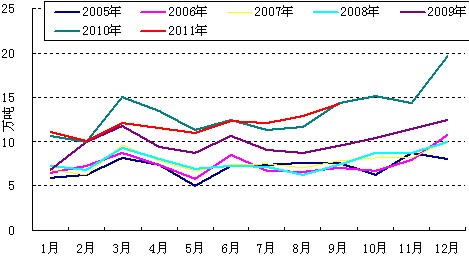

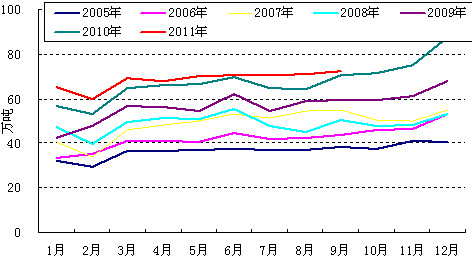

9月,国内农用薄膜产量14.2万吨,基本与去年同期持平,农膜产量保持稳定。塑料薄膜产量为72.50万吨,环比上月略有小涨。12月是国内农膜的传统需求旺季,预期未来下游备货需求会有所增强,缓解目前供需矛盾。

图3

2005-2011国内农膜月度产量

图4

2005-2011国内塑料薄膜月度产量

数据来源:wind、浙商期货研究中心

9月份以来,国内PP、PE主要市场库存和价格同步下跌,且进入10月份之后,库存跌幅逐步扩大,并创下今年6月份以来最大单月跌幅,较上月底降低8.49%,与上年同期比增加15.52%。这说明PE市场的去库存化正在缓慢进行,或将进一步缓解后期供应压力。

图5

塑料总库存与中国塑料价格指数变化对比图

数据来源:中塑资讯

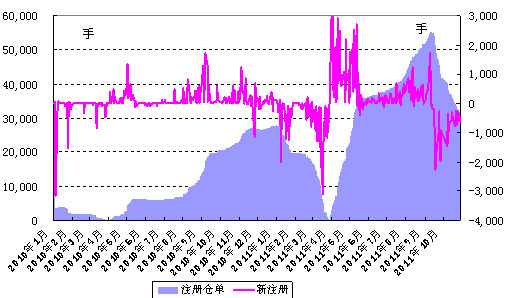

五、仓单:仓单数量不断减少,交割货大量流入现货市场

11月2日,大商所LLDPE仓单31104手,折合15.55万吨,自9月合约交割以来累计减少12.08万吨。其中,华东库有16632手,约8.32万吨;华南库有7406手,约3.70万吨;华北库有7066手,约3.53万吨。仓单不断减少,表明交割货不断流入现货市场流通领域。

图6

LLDPE仓单

数据来源:大连商品交易所、浙商期货研究中心

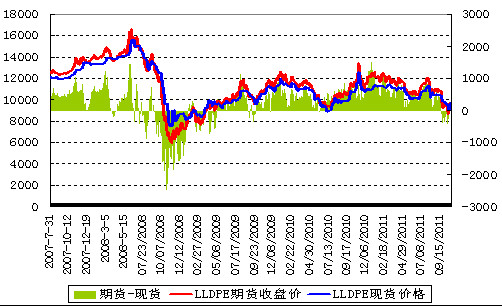

六、期现价差:期货相对于现货贴水或平水

自8月初LLDPE价格高点回落以来,期现价差逐步缩小,目前处于贴水或平水状态,这在历史中是不多见的,进一步增加了期价触底反弹的可能性。

图7

LLDPE价差图

数据来源:卓创资讯、浙商期货研究中心

七、技术分析:

技术上来看,L1201暂时站上30日均线,K线向上突破布林通道中轨线,但上攻趋势有所放缓;KDJ和RSI均处于震荡上行通道。主力移仓换月期间,预计连塑振荡反弹为主。短期内L1201支持位有9150和9000,压力位9850和10000;L1205支持位有9600和9300,压力位10000和10300。

图8

L1201未来走势

数据来源:博弈大师、浙商期货研究中心

八、结论

欧债危机仍有反复,美国经济增速放缓担忧不减,加之前期由于日本干预汇市,美元瞬间走强,且短期回落意愿有限,短期内连塑反弹走势或有反复。中长期来看,若宏观面持续向好,连塑或将在上游成本和现货价格支撑之下延续反弹,反弹目标位10000元/吨,下行支撑位9000。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄