发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,上海,中期,大豆,近,

内容概述:

现阶段大豆期价将维持在区间4200-4500元/吨震荡运行。

基本面和事件套利分析预期后市价差走势可能扩大。

操作上:可考虑卖1205买1209的套利,或者在近强远弱格局改变的情况下对A1209合约进行逢低择机建立多头部位。

10月中旬开始,大豆期价以区间震荡为主,A1205合约的震荡区间为4161-4378元/吨,A1209合约的震荡区间为4233-4498元/吨。笔者认为,受欧洲债务危机存在的不确定性和大豆供需状况的影响,现阶段期价仍将处于宽幅震荡区间4498-4233元/吨。操作上,有两种倾向性选择,选择一,在现阶段难以把握价格单边方向的情况下,可扑捉跨期套利机会。结合基本面和事件分析,预计A1209与A1205合约间的价差走势可能呈现先抑后扬的局面。选择二,截至11月17日,A1209收于4360元/吨,中轴的下方4365-4233元/吨区间运行。因此,价格越靠近区间下沿,若近强远弱格局改变,那么可考虑对A1209合约进行逢低择机建立多头部位的操作。

一、基本面和事件结合的套利

在过去较长一段时间,内因套利和关联套利一直成为国内套利者的主流套利分析。然而,自2008年开始,由于宏观市场的不确定性因素急剧攀升,导致市场的“黑天鹅”现象不再罕见,不但价格运行规律的周期缩短,而且价格波动率加大。经历了2009、2010以及2011年,投资者已经开始逐渐适应金融市场的这种动荡格局。然而,由于全球市场流动性宽裕以及避险偏好的上升,更多资金除了寻求黄金这样具有良好避险作用的品种外,操作的时间上也进一步缩短,短线投机行为充斥着市场。过去三年套利的种类也更为广泛,不再局限于内因套利和关联套利,基本面套利,突发事件套利等套利操作也开始大量出现在市场中。

以2011年9月1日至11月15日为例:

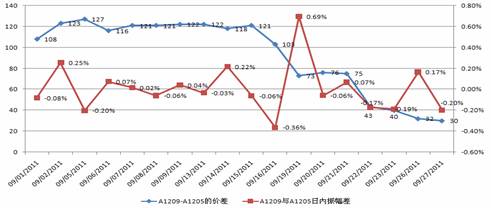

9月14-9月22日出现买1205卖1209合约的套利机会,价差从118缩窄至43。主要原因:一是宏观层面市场担心美国经济面临“二次探底”的风险加大,尤为关注9月份美联储的议息会议是否会推出Q3,而最终为期两天的美联储会议在9月21日出台了变相的量化宽松措施即“扭曲操作”。二是基本面,9月14日美国农业部公布的9月份大豆供需报告显示, 2011/12年度全球大豆产量预测值上调152万吨至25899万吨,结转库存预测值上调16万吨至6255万吨,产量和库存量的上调对大豆价格产生利空影响,此外,国产新季大豆大量上市、临储大豆库存处于高位、加之进口大豆港口累计量达到600万吨以上。

可见,宏观和基本面利空因素产生共振的影响作用,导致投资者对远期市场的看空心理加大,造成近月与远月合约间的日内振幅差呈现扩大态势,价差变化产生套利机会。

图1:A1209与A1205合约价差、日内振幅差(1)

资料来源:上海中期、文华财经

另外,10月20日-11月7日出现卖1205买1209合约的套利机会,价差从58扩大至105,其中11月2日价差达到高值135。主要突发事件是越演越烈的欧洲债务危机,其中包括希腊债务违约风险加大、投资者对欧洲救助方案最终能否解决债务问题存在忧虑以及G20峰会欧盟未能获得其它经济体的资金帮助,尤其是发达经济体美国和新兴经济体中国都明确表示暂时不会提供援助资金给欧洲,这些突发性的不确定性事件导致金融市场震荡加剧。基本面上,10月12日,USDA公布的10月份大豆供需报告数据显示,下调了2011/12年度大豆产量预估值至2586万吨,但同时也下调了总需求至35941万吨,整体上数据对短期内大豆价格偏空,而国内由于大豆集中上市临近尾声,市场预期大豆保护价有望上调以及期价跌至4200的成本价附近。

可见,由于宏观因素对短期市场更为偏空,而基本面多空因素交织,因此期价走势以区间震荡,而合约间的价差却呈现单边趋势性扩大。

图2:A1209与A1205合约价差、日内振幅差(2)

资料来源:上海中期、文华财经

笔者认为,由于欧洲债务危机依然存在诸多不确定以及基本上南美大豆种植情况和国内消费情况仍将是主导大豆价格走势的关键性影响因素,11月中下旬乃至明年一季度,基本面与事件结合的套利都将适用于A1209与A1205合约的套利。

二、预计价差走势将呈现先抑后扬

首先,买1205卖1209合约套利机会的把握

截至11月15日,A1209与A1205合约价差收于115。从图2不难发现,11月8日开始两个合约间的日内振幅差在【0.2,-0.2】区间运行,价差变动稳定,未发生明显的收窄或扩大现象。但是倘若现阶段满足如下条件价差将会收窄。

1)现阶段宏观面需要具备的条件

条件一:当前美国的经济情况将继续优于市场预期,关注美国的ISM指数和消费者信心指数。

条件二:最有可能发生突发事件的依然是欧洲。目前市场所关注的欧洲债务危机已经从希腊转为意大利和西班牙,而市场担心危机将进一步蔓延至欧元区第二大经济体法国。10年期国债收益率成为了现阶段市场判断欧洲国家债务风险攀升的首要指标。截至11月15日,10年期公债收益率法国上升至3.68%,西班牙达6.34%,意大利展开第二轮攀升至7.07%。

倘若法国债务危机继续扩散,并且影响到该国经济增长,那么投资者对远期市场需求预期将产生悲观情绪,对远期价格走势势必会持偏空态度,将可能出现近强远弱格局。

图3:意大利10年期公债收益率

图4:法国10年期公债收益率

资料来源:Bloomberg

2)现阶段基本面需要具备的条件

条件一:后两个月中国大豆月度进口量回升,对近月合约价格利多作用将强于远月合约。主要因为是处于11.5-12.5美元/蒲式耳的CBOT大豆期价短期无论是上涨还是下跌,都会刺激部分中国油脂加工企业进行采购,美国农业部公布的大豆周度出口情况报告显示,11月3日当周,中国对美豆的进口量为33.47万吨,周增加11.7万吨,连续第二周攀升。中国进口大豆将刺激CBOT大豆期价上涨,对国内短期大豆期价会产生提振作用。

图5:中国对美国大豆的周度进口量

资料来源:USDA

不过,大豆进口量的增加会对远期价格上涨空间产生抑制作用,由于国内大豆高库存,不仅体现在较高的储备大豆库存,而且还有600万吨以上的港口库存有待消化。

图6:中国主要港口库存数据(单位:吨)

资料来源:Wind

条件二:大豆期末库存预测值继续被美国农业部上调。据美农业部公布的11月供需报告显示,2011/12年度中国大豆期末库存预测值上调至1326万吨,全球大豆期末库存预测值上升至6356万吨。库存量的上升说明由于全球贸易增速放缓,大豆需求量增速面临下滑。

图7:2011/12年度大豆全球(左)及中国(右)期末库存预测值(单位:万吨)

资料来源:USDA

持仓变化:从持仓排名前20的主力移仓情况看,9月初,A1205合约净空头33862手,截至11月15日,A1209合约的净空头34950手,暗示主力空头对价格上行的压力有增无减。

3)操作建议

由于11月24日开盘时,A1209与A1205合约的价差已经从11月15日的115收窄至18,因此,该套利的获利空间已经很窄,或已经错过最佳入场时机,但是对中期套利者而言后市可能带来另一种套利机会。

其次,卖1205买1209合约套利机会的把握

倘若后期满足如下条件价差将会扩大,给中期套利者带来入场机会

1)后期宏观面需要具备的条件

条件一:欧洲债务危机不再恶化且开始逐渐好转,欧元区的救助措施开始得到市场认可,不确定性因素降低。其实从欧洲债务危机爆发至今,基本上已经反应出欧元区财政政策和汇率政策当初存在的弊端,欧洲危机给市场所带来的最不确定和最恐慌的时期已经过去,而欧洲最大的经济体德国的10年期公债收益率维持在1.5%-1.8%的窄幅波动,预计德国对解决欧洲债务危机会产生正面效应。

图8:德国10年期公债收益率

资料来源:Bloomberg

条件二:中国阶段性通胀压力减弱以及房地产泡沫开始被挤兑,意味着过去一年多偏紧的调控政策有望开始定向宽松。种种迹象表明市场对货币政策有望宽松的预期性上升,对于已经跌至成本价的远期大豆期价不宜过分看空,一旦后市期价走势方向明朗,主力合约A1209合约期价在持仓量的配合下上涨空间将大于A1205。

2)后期基本面需要具备的条件

条件一:近年来国家为了保护农民的利益,落实中央政府的粮食安全战略,在国家收储工作方面,基本上是逐年调高农作物的保护价格。今年我国大部分的农作物收储价格已经出台,与去年相比均呈现不同程度的上调。国家从2008年开始,连续三年出台相关政策保护国内大豆种植产业,国家大豆保护价格逐渐提高,截至11月16日,国家尚未公布2011/12年度大豆保护价,不过,市场预估保护价格将在1.95元/斤。如果后市公布的保护价大幅提高,从合约活跃度的角度看,A1209合约受此利多消息上涨幅度料将大于A1205。

表1:大豆玉米历年收储价格分析(单位:元/斤)

资料来源:上海中期

条件二:今年国内大豆由于播种面积的大幅减少导致产量下滑明显,而玉米价格的高企将可能继续吸引农户在2012年转播玉米,另外,南美大豆进入播种期,天气变化对大豆生长的影响有着诸多不确定性,而油世界近期公布的报告显示,预计2011/12年度巴西和阿根廷大豆播种面积可能低于预期,因过去一年里全球玉米价格上涨了1.6%,而大豆价格下跌了15.6%,制约了农户的大豆种植积极性,预计阿根廷大豆播种面积将降至1876万公顷。因此,市场对大豆播种面积可能会继续面临减少的预期将对A1209合约起到较为明显的利多作用。

图9:国内大豆播种面积、产量、消费量

资料来源:中华粮网

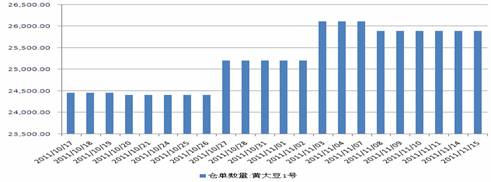

大豆仓单:

日仓单增加,使其对大豆价格走势会有一定抑制作用。目前5月至9月的仓储成本约65元(交割费4+检验费2+仓储费0.5*120),资金成本约105元,总计约170元左右,若是自有仓库,在170元的基础上将减少20元至150元左右。截至11月15日,A1209与A1205合约价差为115,A1205合约的仓单压力大于A1209合约。

图9:大连商品交易所大豆仓单日变化

资料来源:大连商品交易所

3)操作建议

操作时间:11月下旬至明年年初

入市价差:50-25

目标位:150-200

止损位:考虑20个点的亏损

三、近强远弱格局改变,可考虑逢低择机建立多头部位

如果上述卖A1205买A1209合约套利机会分析所需要具备的假设条件得以满足,那么大豆合约近强远弱格局将会发生改变。

假设宏观面和基本面利多因素发生共振,对于目前接近成本价4200元/吨的A1209合约而言,可能带来择机建立趋势性多单的机会。

宏观面,主要经济体所面临风险共振的可能性降低。事实上从美国近期的表现看,无论是经济数据还是美联储的政策,均表现出美国经济复苏好于市场预期,意味着给市场带来的风险度下降。尽管欧洲债务危机可能仍给市场带来风险,但是最坏的时期或许已经过去,因风险暴露之后剩下的也只是如何解决的问题,显性风险对市场产生的利空程度远低于隐性风险被暴露时给市场带来的不确定性。国内宏观调控政策有望维持定向宽松。尤其是对小微型企业的利好消息不断涌现。在宏观面逐渐转向偏多因素的情况下,大豆基本面也正在逐渐好转,包括国内方面11、12月的进口量有望上升,养殖业需求短期内可能增加、大豆保护价将上调以及南美大豆玉米播种期农户由于收益关系降低种植大豆而提高玉米播种等因素集中发生,势必会对远期大豆价格产生更强的利多作用,在大跌风险性较低的情况下,可选择扩大收益率的操作方案,即单边趋势操作建立A1209合约的多头部位。

操作建议:

操作时间:11月下旬至12月上旬

入市价:4275-4180元/吨区间择机建立多单

风险控制:由于临近成本价,因此建议通过计算持仓的风险系数进行风险的控制。

止盈位:4420-4450元/吨区间择机获利离场

(正文结束)

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄