发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,新世纪,需求,低迷,

近一个月以来,PVC维持横盘整理的走势,波动幅度不大,呈现出上下两难、胶着的态势。当前国内外宏观环境尚不稳定,欧美债务问题持续恶化,PVC基本面亦趋于恶化,缺乏利好拉动,PVC期货延续疲弱走势。

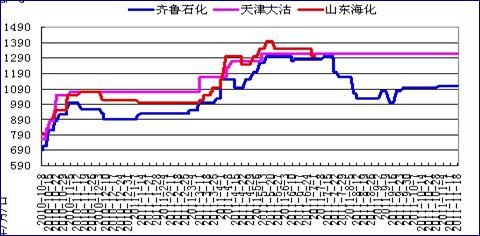

图1:PVC期现价格走势

资料来源:隆众石化网,新世纪期货

1、国内PVC产量稳步增长,市场供应充足

今年PVC产量保持了较高速的增长,产量居高不下,市场供应充足。其中8月份产量达到114万吨,为历年来的峰值,9-10月份部分装置停车检修,产量出现小幅下降。2011年10月我国PVC树脂粉产量为107.3万吨,相比9月份下降2万吨,但同比去年增长12.5%。另外,1-10月累计产量1061.8万吨,同比增加了12.5%。总体来看,国内PVC产值增长保持了平稳的增长趋势。从目前的装置开工率来看,前期检修装置逐步恢复生产,且近期并未出现大的停车计划。另外,由于烧碱产品持续盈利,联产企业开工率未见下降,西北企业成本较低,更是满负荷开工。因此,预期11-12月份产量仍将有所增加。

图2:PVC月度产量

资料来源:隆众石化网,新世纪期货

随着国内PVC产能与产量的提升,PVC纯粉及氯乙烯单体的净进口量均有所下降。中国海关统计数据显示,今年1-10月份,我国共进口PVC92.7万吨,低于去年同期的102.4万吨;共出口PVC36.6万吨,高于去年同期的21.1万吨;净进口量为56.09万吨,低于去年同期的81.35万吨;今年1-10月份共进口氯乙烯单体76.8万吨,低于去年同期的85.9万吨;今年前1-10月我国共进口二氯乙烷30.797万吨,略高于去年同期的30.365万吨。整体来看,PVC对外依存度呈下降趋势。

2、需求增速继续放缓

经济环境的好坏可以决定制造业需求的景气程度,2011年无疑可以说是制造业经营异常惨淡的一年,国内紧缩政策调控使得中小企业信贷资金紧张、史上最严厉的房地产调控降低国内经济增速、欧美债务危机不断深入使得对外贸易遭遇严寒。今年整体化工行业表现都呈现下降趋势,而塑料行业表现最为突出。在传统的外贸发展中,塑料出口业务主要集中在出口加工方面,而今年国际经济环境对塑料出口行业确实影响不小。11月7-8日,第十三届中国塑料博览会在浙江余姚召开,会议中相关数据透露,受美国、欧洲和日本市场影响,2011年中国塑料制品出口将出现20%的跌幅,是近两年来下滑最大的年份。按照历年发展形势估算,今年国内工程塑料增速至少在15%以上。

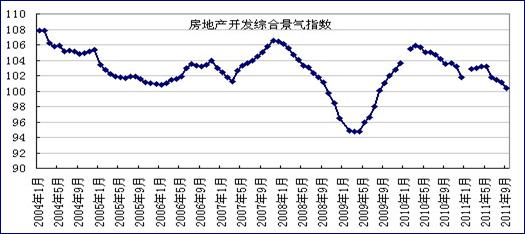

对PVC需求影响最大的还是国内房地产业,房地产行业占PVC需求65%左右,而地产行业受调控政策影响,各项指标全面下滑,新开工面积、销售面积、施工面积同比增速在今年均出现下滑趋势。2008年的金融危机促使政府放松了对当时地产行业的调控,但这一次地产行业不会再有这样的好运了,对于政策短期内不会放松的判断,地产界已趋一致。受之影响建材市场需求年底难有好转,下游制品企业开工率持续低位。另外,随着冬季来临,北方地区房地产等主要下游消费市场进入停工状态,PVC市场需求逐渐降低,“北货南下”的输送量则会加大,故在供应方面的压力将会持续。

图3:房地产开发景气指数

资料来源:WIND,新世纪期货

3、电石产量有所回落,但累计增速仍大于PVC

电石产量自6月份达到172.9万吨的历史新高后,产量逐步有所下滑,但累计产量增速超过PVC。10月份全国电石产量为133.6万吨,较9月份下降16.6万吨,同比增加17.1%。今年1-10月累计产量1490.9万吨,累计同比增加24.2%,大于PVC12.5%的增速。国内电石供应整体较为宽松,由于目前价位较低,部分中小企业已被迫陆续停工检修,较大企业仍满负荷开工,预期11-12月份电石产量回落幅度不大。

价格方面,冬季能源价格上涨及冬季限电及交通运输等方面的不利因素或将支撑电石价格的上涨。11月份电石价格结束前期的暴跌走势,整体持稳,月末小幅反弹。目前能源价格持续收涨,加之当前受煤炭运输影响,西部货源外运紧张,市场货源偏少报盘震荡走高。冬季用煤旺季即将来临,国家电监会预计11月至明年3月的迎峰度冬期间,我国供电形势不容乐观,最大电力缺口将达到约2600万千瓦,截至10月下旬,全国日缺煤停机容量最大达到近1600万千瓦,电荒将支撑煤炭价格维持高位,甚至进一步推涨煤炭价格,从而支撑电石价格。另外,PVC企业的开工状况也将决定电石价格的走势。整体来看,年内电石整体或将以稳为主,上下波动有限。

图4:国内电石产量数据

图5:国内电石主要生产地区价格变化

资料来源:隆众资讯,新世纪期货

4、烧碱维持高景气,弥补氯碱企业部分亏损

在PVC景气度持续下滑的同时,烧碱的走势却与之背道而驰。烧碱下游造纸、化纤及氧化铝等产业需求稳定,而氯碱行业受累于PVC、液氯价格走低而降低了整体负荷,作为联产产品的烧碱因此供应减少,价格居于历史高位。此外,日本地震造成大型烧碱、PVC装置停产或减产,东亚地区的供需出现缺口,也为我国氯碱产业提供了交易性机会。目前,国内各地氯碱装置开工负荷依旧不高,烧碱货源量持续减少,但下游需求一直保持良好,企业供货紧张,这样不断推动部分厂家提高出厂价格,使得烧碱市场稳中仍有上提的走势,烧碱下游企业对当前价格已有抵触态度,但尚未影响到目前的行情走势。我国的烧碱市场也多将呈涨后看稳态势前行。由于烧碱市场利润较高,弥补了氯碱企业电石法PVC的亏损,因此整体利润情况并不算差,也因此氯碱企业PVC装置开工率仍然较高,提升了PVC产量的供应。

图6:国内主要高浓度液碱厂家价格走势

资料来源:隆众石化资讯网

5、宏观市场环境打压市场信心

国内方面,虽然近期政策微调,但能否进一步放松取决于海外形势。随着通胀小幅回落,经济减速以及经济结构的调整逐渐成为主要矛盾,因此货币政策也有调整的必要。自央行于10月20日下调三年央票发行利率,到暂停三年央票发行,再到下调一年央票利率,央行在四周时间内,已经多次向市场释放微调信号。但是否需要在“微调”的基础上进一步放松取决于海外形势。我们预计明年一季度,随着欧元区陷入衰退、中国的出口将步入寒冬,货币政策进一步放松恐难避免,但2011年年底之前政策维持偏紧的局面尚不能改观,对国内金融市场的提振作用尚不足。

国际方面,欧债危机继续蔓延,仍然左右商品市场情绪。11月中旬意大利、西班牙等国的国债收益率接连飙升成为市场关注的焦点,两国的借贷成本大幅攀升,欧洲央行已出手购买两国债券,但由于购买量有限,并未令两国收益率降温。法国呼吁欧央行应加大力度干预债市,以降低债务国家债券收益率,帮助危机国家度过难关。而德国的阻挠以及欧洲金融稳定基金的无力作为使得危机国家陷入窘境。债务危机已经蔓延到欧元区各大经济体,当前仅靠欧元区自身的努力也已无法解决危机。欧元区各国家利益冲突严重,各国行动迟缓,欧债问题还可能会出现较大的问题。因此,目前市场关注焦点依然停留在欧元区,对国内金融市场的情绪干扰十分强。

6、结论及操作建议

整体来看,经济环境恶化,商品短期难现牛市行情,PVC供需基本面恶化,后市价格走势仍不容乐观。全球经济增速的放缓将使得工业品经济景气维持低迷状态,需求增速放缓甚至缩减在所难免;国内严厉的房地产调控尚未放松,另外随着冬季来临,房地产龙头企业亦抛出“寒冬论”,PVC市场需求逐渐降低,市场商家对后市看淡气氛较浓;欧债危机的阴霾挥之不去,加之四季度市场需求低迷,供应压力渐增,市场担忧情绪不减。

从期价走势上看,最近一个月以来,PVC维持横盘整理的走势,上下波幅较小,表现出上下两难、胶着的态势。由于PVC价格已经跌至三年来的最低位,通胀及成本因素或令价格有所支撑。若宏观市场不再出现重大利空,PVC维持低位震荡的可能较大,否则其疲弱的基本面将不堪一击,仍将继续向下寻求支撑。

技术形态上,仍处下跌通道,MACD技术指标交死叉,价格继续探底的可能增大。操作上,建议维持逢反弹沽空策略不变,密切关注欧债最新进展。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄