发布时间:2012-07-04 来源:转载 关键词:2012,资本,大弈局,系列,之,化工,以逸待劳,后发,

核心内容

商品大弈局时代来临

全球总需求水平依然低迷、欧盟债务危机仍在发酵,全球流动性状况的预期明显变化,2011年大宗商品价格的大幅下跌预示着多年牛市的终结,大宗商品市场进入了大弈局的时代。

一季度难走强,二季度有望形成年内低点

2012年全球宏观经济有望呈现“NIKE”走势,化工品有望跟随整个商品市场呈现出先抑后扬的走势,二季度形成年内低点的概率较大。

原油供需呈现出前松后紧的格局,价格重心将保持在100美元上方;橡胶下行空间有限,维持缓慢上涨的概率较大;基本化工品受制于产能过剩及下游消费低迷的影响,原油上涨对其推动作用有限,2012年全年仍以震荡为主,难有趋势性行情。关注一季度下跌过程中PVC、甲醇成本支撑作用的发挥,及二季度PX对PTA走势的推动作用。

《资本大弈局》系列序言

2011年是继2008年次债危机以来全球资本市场最为关键的一年,经过前期超发货币刺激,全球经济出现了短暂的恢复,但积重难返的发达经济体事隔三年后又再度爆发主权债务危机,二次探底风险的预期大大强化。9月以来,金融市场遭受新一轮抛售巨浪,“熊来了”的声音愈加响亮。

年底临近,盘点兔年展望龙年,在当前日益复杂的宏观趋势、政策变幻、市场动荡的背景下,平安期货研究所推出“资本大弈局”系列报告,紧扣当前“大变革”的市场主线,试图从多市场、多品种的角度深度剖释:已运行了近十年的超级牛市现已触及最关键时点,且无论是全球经济结构、商业周期,还是资产价格的盛衰、商品板块轮动等均已到了变局的临界点。

在这样的背景下,沿用以往的思维专注于基本面的研究或许已经无法把握市场的节奏。我们需要关注全球视野、关注经济周期、关注全球经济格局、关注大类资产价格波动;同时还要关注产业的兴衰、产业的轮动及供需层面对相关行业或品种的影响,才能对当前整个资本市场的重大变局有所认知。

基于这种想法,本系列报告以全球经济及商品结构周期为背景,在宏观视野下推开资本大场景的画面,深入探索历史上多轮资产价格牛熊周期的成因、变迁、事件等。同时,以重点产业或品种为主题切入,通过回溯历史牛熊周期痕迹,或结构对比,或事件分析,或背景论证,试图探索在当前资本大弈局影响下金融市场的牛熊变幻,进而辨清资产价格演绎的主脉络。

资本大弈局系列之化工篇《以逸待劳,后发先至》将为您揭示在全球大宗商品大弈局背景下,原油及化工品期货的价格变动规律。

摘 要

商品大弈局时代来临。全球总需求水平依然低迷、欧盟债务危机仍在发酵,全球流动性状况的预期明显变化,2011年大宗商品的大幅下跌很可能预示着多年牛市的终结,大宗商品市场进入了大弈局的时代。

一季度难走强,二季度有望形成年内低点。2012年全球宏观经济有望呈现“NIKE”走势,一季度整个经济仍将处于下滑态势,三、四月份意大利有大量债务集中到期,再加上大宗商品自高位以来的调整并无任何结束的迹象,因而化工品在一季度前并不存在走强的可能。

百元油价将成常态。需求决定原油长期价格走势,2012年原油供需呈现前松后紧格局。在不出现风险事件的前提下,上半年原油将在90-105美元间区间震荡,而下半年有望稳定在110美元上下,全年均价保持在100美元之上。而欧债问题及地缘政治危机的非常规爆发,将是影响2012年原油价格的最大不确定性因素。

橡胶下行空间有限,缓步上涨可期。虽然2012年橡胶需求增速出现下降,但供需缺口仍存,合成胶对目前天然橡胶的价格构成了较强的支撑。经过前期大幅下跌后,目前的价格已经接近底部区域,未来进一步向下的空间并不大。预计 2012年的走势以震荡向上为主,反弹高点看到35000元/吨一线。

PTA暴利时代终结,PX有望引领产业链行情。PTA与上游PX产能扩张的不匹配将会使2012年PX对PTA构成较强的成本支撑。PTA价格有望在2012年一季度形成年内低点,低点位置在7400元/吨以上,二季度受经济回升及PX价格上涨的推动作用,走出一轮上涨行情,三四季度受新增产能投产的影响呈现出高位震荡的走势。

LLDPE向上机会大于向下风险。目前塑料指数报价在9500元附近,从绝对价格上来讲,处于近几年来的价格运行的相对低位。我们认为2012年塑料向上的机会大于向下的风险,价格重心有望重回11000元附近。

PVC上行无力,下有支撑,难有作为。即需求的不振及国家对房地产调控政策的持续使得PVC价格并不具备上涨动能,而逐年上升的刚性成本也封锁了PVC下行的空间,这使得PVC在2012年更多的是跟随宏观面的变化,窄幅波动。

甲醇成本助推价格中枢上移。一季度甲醇价格难以有较大突破,需求疲软将引导期价以弱势整理为主。7至10月份,国内外甲醇生产装置计划内或者意外停车检修较为集中,同时甲醇下游产品二甲醚、甲醛等纷纷进入消费旺季,甲醇价格往往快速攀升。

题记:军争之难者,以迂为直,以患为利。后人发,先人至。

——《孙子兵法•军争篇》

化工品内弱外强,与原油分道扬镳

2011年,是充满困惑与饱受洗礼的一年。这一年,商品市场大多品种创出历史新高,随后又大幅下挫;这一年,化工品与原油走势分道扬镳,成本支撑不在;这一年,原油在商品市场一片跌声中稳站百元,而LLDPE、PVC等品种却创出了近20多月来的新低。这一年,甲醇上市了,短短2个月价格跌幅超过15%……

如果说以铜、橡胶为首的大宗商品的大幅下挫是对前几年价格大幅上涨修正的话,那么LLDPE、PVC这些品种前几年并未出现大幅上涨,缘何要受其拖累?如果说欧债危机是本轮商品下跌罪魁祸首的话,缘何原油能免受其害?

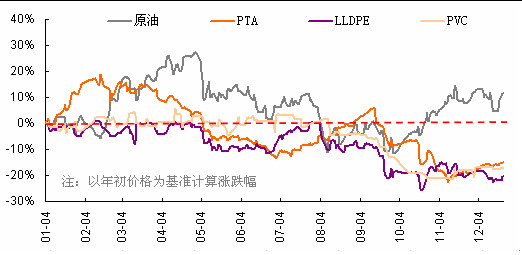

图1-1:化工品与原油相背离的走势暗示着全球大宗商品进入了大弈局的时代 [2011年]

化工品与原油

资料来源:wind、平安期货研究所

我们越来越清醒的认识到,目前市场处于一个前所未有的大弈局当中,单纯从宏观面,品种的基本面已经很难解释上面提到的众多困惑与矛盾,也很难把握未来商品价格的走势规律。因而要预判2012年化工品的走势,我们必须要将化工品放在整个商品市场大弈局的背景下来分析,要分析这个大弈局的成因及未来趋势,要分析未来化工品源头原油的走势情况,分析化工品各自的基本面情况,最后综合考虑各方面的因素才能得出较为可靠的结论,本篇报告的成文也基于此。

商品大弈局时代来临

一、全景扫描:牛市征程遇阻,商品价格高位回落

1、远观:数十年商品牛市气壮山河

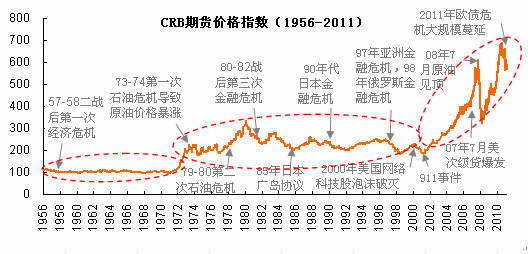

通过回顾过去六十余年间CRB指数的变化,可以更清楚地帮我们把握全球大宗商品价格的运行脉络。如图2-1,全球大宗商品价格运行轨迹可以划分为三个阶段。第一阶段,20世纪70年代之前,大宗商品价格长期运行在一个相对平缓的区间。剔除战争及严重自然灾害对市场造成的冲击,价格运行处于相对低位,波动幅度非常窄,小于当时价格水平的20%。第二阶段,20世纪70年代至2001年,石油危机爆发和黄金非货币化后,大宗商品价格波动幅度显著提升。第三阶段,2002年至今,在宽松货币政策提供的充裕流动性支撑下,大宗商品迎来了一轮波澜壮阔的牛市。大宗商品价格不仅在绝对涨幅上突破了历史高点,达到第一阶段价格水平的500%附近,其价格波动幅度也较之以往大幅扩大。仅仅在2008~2011年之间,价格波动的幅度就已达到了过去30年长期波幅的两倍。

图2-1:1956-2011商品期货价格指数历史走势

:1956-2011商品期货价格指数历史走势

资料来源: wind、平安期货研究所

2、近看:“拐点”隐现,商品价格出现深幅调整

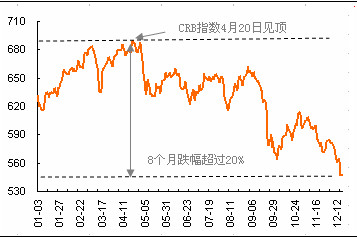

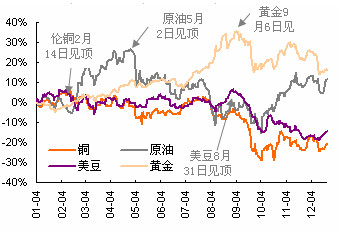

2011年4月以来,CRB指数出现了大幅下跌。从4月20日最高点691.09到目前,下跌幅度已经超过20%。本轮大宗商品的下跌是一次普遍性的下跌,并且呈现出一定的先后次序。最先下跌的是基本工业金属,其后是原油,接着是农产品,最后是贵金属。伦铜最高点为2011年2月14日,原油期货从2011年5月2日的高点开始下跌,农产品的高点在2011年8月底,贵金属的高点出现在2011年9月初,整体的价格下跌格局是“基本金属-CRB指数-原油-农产品和贵金属”。

图2-2:2011年4月以来CRB指数大幅下跌

2011年4月以来CRB指数大幅下跌

图2-3:本轮大宗商品下跌呈现出先后次序(以2011年初为基准)

本轮大宗商品下跌呈现出先后次序

资料来源:wind、平安期货研究所

二、暴跌根源:多因素引发共振效应,需求下滑为根本原因

本次大宗商品价格的快速下跌,与 2008 年美国次贷危机集中爆发时相似,都是一次普遍性的下跌,基本金属、能源、农产品和贵金属价格的下跌只有先后区别,而无涨跌互现的结构性特征。我们认为,本轮大宗商品价格的下跌是基本面因素、流动性因素以及利空事件等多重负面因素叠加所引发的“共振效应”。

首先,全球经济总需求不足是大宗商品价格暴跌的最基本根源。全球经济增长中枢下移的“新常态”仍将持续。美国金融危机的爆发、升级和深化,是康德拉基耶夫长波周期从繁荣走向衰退和萧条的大拐点,全球经济将不可避免地要走入一个总量边际递减的过程,也就是一个增长中枢下移的过程。在后危机时代,美国、欧洲、日本等发达经济的经济增长幅度将大大低于过去几轮经济衰退后的复苏程度。虽然,新兴经济体贡献更大的增长动力,但是在通胀、财政和结构等因素的约束下,新兴经济体对全球总需求的边际拉动将日益弱化。

其次,流动性预期的逆转是大宗商品价格加速大幅下跌的导火索。随着美国主权信用评级被降低,美国长期国债的需求出现新的不确定性,美联储第三轮量化宽松政策的市场预期不断被强化,但是,9 月份美联储并没有如市场预期出台第三轮量化宽松货币政策,美联储仅将量化宽松政策转变为“扭转”政策,采用长期限的国债来替换短期限的国债,以此来压低国债收益率。美联储的“扭转”政策说明了美联储已经开始其资产负债表整固,未来实行新一轮的量化宽松的可能性在降低,使得市场对流动性的预期进一步走向悲观。

最后,债务危机带来了全球金融市场的巨大不确定性。2011 年是全球经济的债务年,欧洲和美国相继陷入主权债务危机的泥潭,不仅给美欧两个经济体造成巨大的冲击,而且给全球经济和国际金融市场带来了实质的不稳定性,全球经济复苏和金融稳定面临新的风险。特别是美国被降低主权信用评级、希腊债务违约风险上升以及意大利债务问题等引发了市场对债务问题的更进一步的担忧。

三、未来走向:2012年商品价格前低后高

从未来趋势看,全球总需求水平依然低迷、欧盟债务危机仍在发酵,全球流动性状况的预期明显变化,因而我们认为,2011年大宗商品的大幅下跌很可能预示着多年牛市的终结,大宗商品在未来几年将很难再创新高。商品市场进入了大弈局的时代。

我们认为短期内大宗商品仍将维持弱势整理的格局,中期内大宗商品价格的金融属性将有一定程度的弱化,继续向实体经济回归,这个趋势或将持续到 2012 年一季度甚至年中。如果全球经济再出现相对较大的风险因素,或金融风险的相互共振,那么大宗商品存在暴跌的可能性。2012年下半年受全球经济逐步复苏,以及大宗商品价格大幅下挫后自我修复的预期,商品市场有可能迎来反弹。综合来看,随着大宗商品大弈局时代的到来,影响大宗商品价格走势的因素将会更为复杂,投资者的信心起伏也会加大,这都将使得大宗商品价格在2012年很可能大幅波动。在这样的背景下,化工品也将更多的跟随整个大宗商品的走势而波动。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄