发布时间:2012-07-04 来源:转载 关键词:永安,期货,连塑,上行,之路,或将,波折,一,、,

一、宏观环境有所改善(货币宽松业已明确)

应对2012年全球经济的低增长,全球将联动放松货币政策。发达经济体会继续收紧财政政策,但货币政策则可能在全球范围重现放松。欧元区、美国、英国、日本这几个国家,将会继续推行低利率的非常规量化宽松政策。另一方面随着新兴经济体的通货膨胀率逐步回落,也渐进地放松了货币政策,如中国、印度、巴西等国。对于中国而言,信贷放松以及主动去库存是经济景气环比改善的关键所在。在通胀回落、经济下滑的情况下,中国货币宽松似乎业已明确。反映在大宗商品上,在全球释放流动性的大背景下,前期商品市场整体走势强劲,无论是农产品还是工业品均在预期的引领下,呈现一波牛市行情。

二、现货不乏上行动能,后续价格仍有抬升空间

综合基本面各个角度,在生产企业严重的亏损情形以及强势的外盘价格驱动下,后市线性供应或将减量;需求端目前已度过阶段性低点,后市将逐步呈现复苏走势。从调研情况来看,尽管春节期间,连塑库存有所积累,但整体而言,社会库存同比并无明显放大,若后市供求端出现一定的改善,则连塑仍存一定的上行驱动。

2.1 巨额亏损,为企业减产埋下伏笔

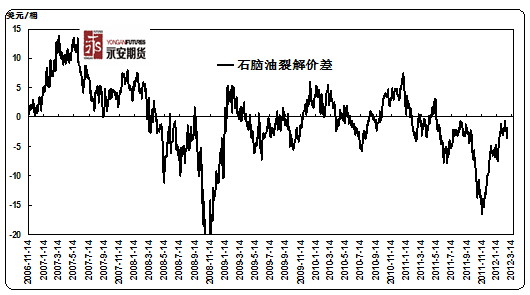

自11年底以来,受益于下游高开工率以及石化企业部分调降石脑油收率等因素的影响,石脑油供求呈现局部紧张的格局,由图1所示,石脑油裂解价差呈现快速上行的格局。

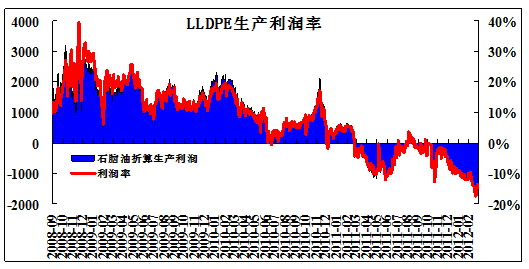

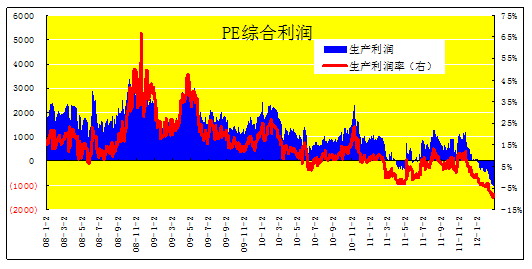

近期受益于期货的拉涨,LLDPE现货氛围出现一定的好转,价格有所反弹。但是目前LLDPE生产企业仍亏损严重。另一方面,由于需求端疲软,近期相关产品LDPE和HDPE走势依旧疲软,而这导致了整体PE行业综合利润出现一定的亏损,进一步抑制了生产企业的生产积极性。进入2月份来,石化企业停车检修现象开始增加,据悉部分企业也出现了减产,因此后市LLDPE国内供应呈减量趋势。据了解,尽管春节期间国内塑料库存有所积累,但受益于年前的去库存化,目前社会库存并无太大压力,此背景下生产企业的减产对塑料价格的提振作用或会更加突出。

图1、石脑油裂解价差走势强劲

数据来源:永安期货杭州研究中心

图2、LLDPE生产利润率处历史低位

数据来源:永安期货杭州研究中心

图3、PE综合利润出现明显亏损

数据来源:永安期货杭州研究中心

2.2 外盘价格相对强劲,支撑国内价格

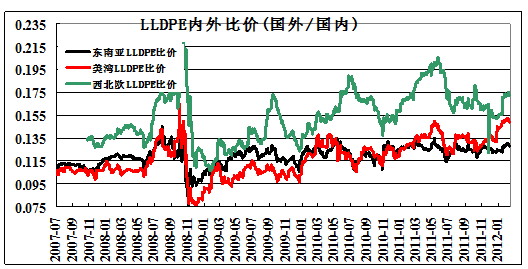

我国塑料供应进口依存度很高,PE供给受外盘影响较大。由于石脑油及乙烯价格的上涨,前期外盘塑料价格出现较大涨幅。目前LLDPE的外盘价格相比于国内呈现明显的强势(图4所示),或将对后市塑料进口量构成压力。结合国内减产的矛盾,若两者出现共振,势必在供应端提振塑料价格。

图4、塑料价格内外盘比价

数据来源:永安期货杭州研究中心

图5、LLDPE进口盈亏图

数据来源:永安期货杭州研究中心

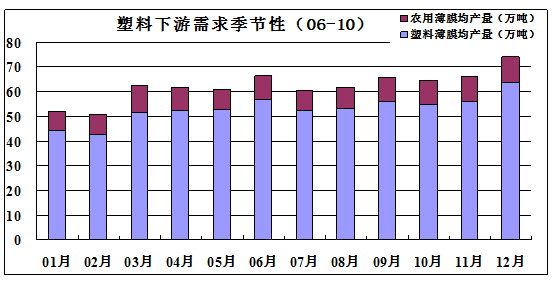

2.3 需求逐步启动,春膜带动值得关注

受整体经济环境依然疲软、终端企业招工难等因素的拖累,春节后塑料需求端复苏进程整体慢于往年,这也体现在现货价格的疲软上。而塑料期现价差维持高位,助涨了套保盘的势力。根据塑料的季节性消费规律,进入3、4月份传统的LLDPE春膜需求将逐步转暖。春膜需求相对偏刚性,后市需求端好转值得期待,此将带动LLDPE需求的放量。另一方面,从相关机构的调研数据看,今年下游生产企业的订单情况有所好转,尤其是内销型企业以及对发展中国家的出口企业,订单已经排到3、4月份,因此本文认为塑料需求的最差时机已经过去,后市需求对塑料价格的带动值得关注。

图6、塑料价格的季节性

数据来源:永安期货杭州研究中心

三、诸多因素导致连塑上行路或仍不平坦

尽管说连塑基本面多炒涨因素,本文认为后市走势仍有一定的上行空间,但上行之路或仍将崎岖。

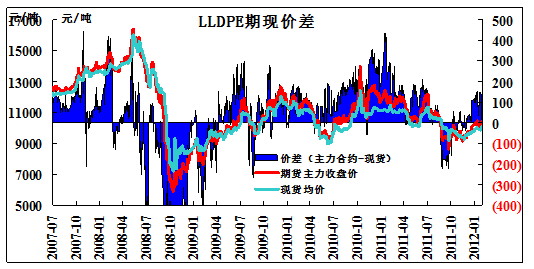

3.1 高期现价差或带来抛盘压力

截止2月29日,L1205合约收盘价格10385点,按现货价格9900折算,期现价差485点,处于相对偏高位置。目前离5月交割尚存2个月左右时间,若进行期现套利,则持仓成本约283点,远小于目前期现价差。此背景下,期现套利窗口开启,目前期现套利力量正在积蓄,随着3月份仓单集中注销,若基差仍不回归,则后续新生成仓单量预计仍不在少数,而此将使期货承压。

图7、塑料期现价差

数据来源:永安期货杭州研究中心

3.2 期现套利消耗部分现货库存,现货跟涨存部分泡沫

尽管说目前需求仍处逐步恢复之中,但整体而言,节奏慢于往年,而这也导致前期现货跟涨乏力。但近期随着大量现货的套保,实际中可交易现货库存有所减量。另一方面,积极氛围下,下游企业也有部分囤货现象,这又将提前消耗后市行情。无论是前者还是后者,它们均不是LLDPE的实质下游需求,若价差回归或行情弱势,这部分货又将再次挤兑塑料现货需求,为此目前线性现货的上行仍存部分泡沫,此利空后市连塑价格。

3.3 石脑油上行之路或将逐步承压

前期石脑油价格的上行,主要由于有如下几方面的因素:首先,随着冬季的到来,LPG等的取暖需求有所好转,更多的LPG从化工用途转向取暖用途,将增加石脑油需求;其次,从国内角度看,成品油接连调价,导致石脑油调和汽油的需求有所增加;第三,作为石脑油下游的主要需求,前期石脑油裂解装置维持高开工率,而这又加大石脑油的整体需求量,为此石脑油价格前期走势强劲。但从目前的情况看,一方面,随着天气的转暖,取暖用LPG的需求将逐步减弱,而此也将部分挤兑石脑油的化工用途,另一方面,由于供应端的增量,下游化工品表现惨淡,尤其是PE品种,此背景下,石脑油裂解利润持续走低,企业也因亏损存减产的可能,而这也将缓解近期石脑油供应端紧张的矛盾,为此石脑油价格后期涨势或将逐步趋缓,并不乏下调可能。

四、总结:

整体而言,后市供应端存减量驱动,而需求端或有上行动能,若两者出现共振,则必将对LLDPE构成支撑,为此我们认为后市塑料价格或仍处上行动能。但另一方面,高期现价差下,连塑短期上涨之路或较为曲折,操作仍建议逢低做多,但建议注意节奏的控制,期现价差高位时,建议减少仓位水平。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄