发布时间:2012-07-04 来源:转载 关键词:经,易期货,易,期货,豆类,面临,回调,风险,自,

自1月中旬以来,CBOT大豆借助南美干旱题材,连续上涨近3个月。近期,随着3月季度库存报告和4月报告利多消化,美豆7月在去年高点附近受阻。CBOT 7月大豆在1425美分高位震荡,美豆播种即将展开,市场开始关注北美播种情况。短期豆类面临着利多出尽,基本面平淡的局面,这将加大豆类回调风险。

比价回归,大豆支撑减弱

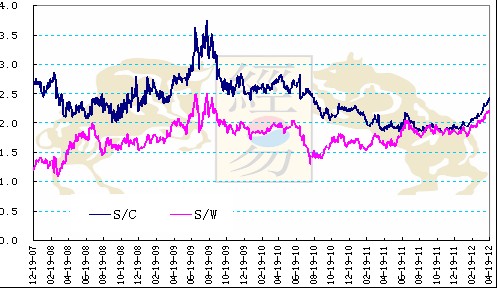

图一:CBOT谷物指数比值

(数据来源:经易期货)

自09年6月以来,受美国玉米供需偏紧,全球小麦生产不利影响,CBOT大豆和玉米、小麦的比值持续走低。2011年大豆玉米比值一度跌破2,大豆在谷物中价格明显偏低。2011年年底受南美干旱影响,CBOT大豆几个月走高,特别是在3月30日美国农业部公布2012年美国种植意向报告后,大豆玉米比值快速回归。报告预计2012年美国玉米种植面积为9470万英亩,创历史新高,预计大豆种植面积为7390万英亩,为近5年来最低。基于新作玉米未来供需趋于宽松,新作大豆趋于紧张的预期,CBOT玉米维持震荡向下趋势,大豆则维持强势。CBOT大豆11月和玉米12月合约比值已经回归至2.5上方,2.5上方为玉米大豆种植效益平衡点。按照目前大豆玉米比值来看,美国农民倾向种植大豆的意愿在增加,这为12/13年度美国大豆种植面积增加不确定性。

目前市场分析认为,美国北部大平原是在6月末报告前可能会大幅增加大豆种植面积的地区,去年该地区由于土壤湿度过大,有数百万英亩农田被撂荒,而今年有可能会被用来播种大豆。如果春季天气继续保持良好,则今年作物总种植面积增加的可能性加大,因为作物价格上涨将刺激播种面积升值扩展至低产的地区。

基于大豆价格相较其他谷物价格回归至正常水平,前期支撑大豆价格的比价因素正在下降,预计资金进一步流入的可能性在降低,这将抑制大豆价格的上方空间。

美国大豆出口需求存在不确定性

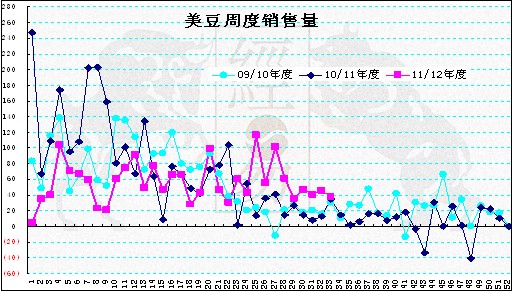

支撑前期CBOT大豆上涨最重要的因素为南美减产,导致全球需求转向北美,引发市场美国大豆供需偏紧的担忧。2011年9月-12月正值美国大豆上市期间,美国大豆受南美低价豆冲击,美国11/12年度大豆销售进度远低于往年同期。2012年2月以来,以往年的销售经验来看,2月份后美国大豆出口将出现下降,全球大豆需求转向南美。不过今年干旱导致南美大豆产量较上一年度下降近1400万吨。出于对南美产量的担忧,美国大豆在销售淡季,出现了较好的销售局面。2月2日-4月12日,美国11/12年度大豆每周平均销售量为58.57万吨,上一年度为25.85万吨,不过低于08/09年度的65.24万吨,为历史第二高水平。

图二:美豆大豆周度销售

(数据来源:USDA、经易期货)

按照美国农业部4月供需报告中美豆11/12年度出口量3511万吨计算,未来20周,美豆平均每周销售量需达到11.95万吨,每周出口装船需达到32.25万吨。从目前销售情况来看,实现销售目前的肯能行较大,但能否实现出口装船存在不确定性。

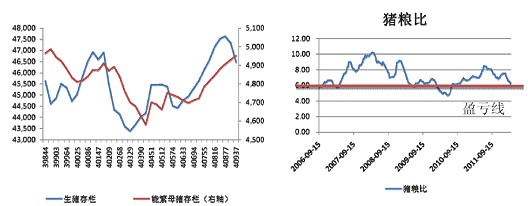

从中国需求看,年初中国代表团访美签订1350万吨大豆进口协议,市场对于中国需求的乐观情绪释放。不过从国内情况来看,国内生猪养殖进入高峰期,生猪存量和母猪存栏量均处于高位,国内猪肉价格已经连续3个月下降。国内市场猪粮比已经处于6:1盈亏平衡线,个别地区已经出现较大亏损。饲料价格企业利润亦在加速下滑。按照国内生猪养殖周期来看,生猪养殖将在下半年进入低谷期,饲料需求将出现下降。

图三:生猪养殖和猪粮比

(数据来源:经易期货)

从中国大豆进口来看,第二季度市场预计中国大豆进口将达到1500万吨,国内大豆供需趋松。而且,近几周,美国周度出口报告显示,12/13年度大豆销售量远高于往年同期,截止4月12日,美国12/13年度大豆销售量为733.37万吨,去年同期为663.37万吨。近一个月平均周度销售量为46.2万吨,去年同期为9.4万吨。中国对于美国大豆需求在向下一年度转移。

基于以上来看,美国大豆11/12年度出口目标的完成存在不确定性,特别是中国需求短期或趋向减缓的情况下,美豆价格继续上行阻力加大。

基金持仓高位,面临平仓风险

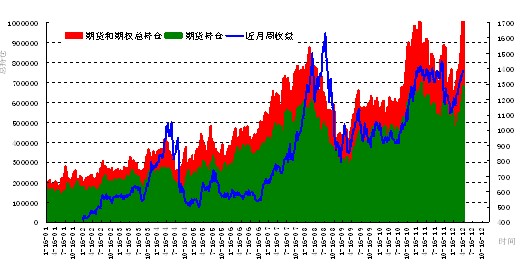

2012年1月份以来,CBOT大豆持仓量快速增加,截止4月10日,CBOT大豆期货持仓量从460650张增加至786976张,期货期权持仓从635183张增加至1095714张。同期,投机基金净多单从110227张增加至284383张,增长幅度为158%。CBOT大豆持仓量和投机基金净多单持仓量均创历史新高。

指数基金方面,同期指数基金净多单从164154张减持至149931张,中途最高持仓173893张。指数基金从3月下旬开始减持CBOT大豆多单持仓,增加空单持仓量。

创记录的基金持仓水平,若后期美豆市场没有进一步利多指引,面临着较大的获利平仓风险,这将加大CBOT大豆未来的回调风险。

图四:CBOT大豆期货期权持仓

(数据来源:CFTC、经易期货)

技术分析

图五:美豆指数周线图

(数据来源:文华、经易期货)

美豆指数周线面临1641.1-1467.3年度高点连线压制,2周未创新高,孕线十字星后收阴,为弱市敏感信号,开始回调整理考验均线支撑。大势尚未确认见顶转势,但是8个月构筑的历史高位区间值得谨慎,回调低位止稳买进,避免追涨在B浪疯狂之末。

结论

在南美减产,美国大豆播种面积减少题材逐渐消化后,美豆短期面临着利多出尽,消息面真空的局面。若北美大豆播种顺利,大豆价格处于高位,大豆播种面积存在增加的可能,中国未来需求的减缓,以及创记录的持仓量均使豆类存在回调风险。不过从基本面看,北美天气市场的展开,亦不支持美豆出现大幅下跌,若美豆不能突破上方趋势线压制,则回落至1300-1400美分区间震荡的肯能性加大,若美豆7月跌破1400美分,国内豆类多单平仓,尝试短空或者等待回落低点买入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄