发布时间:2012-07-04 来源:转载 关键词:新湖,期货,LLDPE,价格,重心,或,曲折,上移,进入,

进入4月后,LLDPE延续了3月末的下跌。截至4月23日,LLDPE主力合约L1209的走势可以以4月17日为界分成两个阶段。第一个阶段是延续了下跌,在下行通道中。4月16日开盘便触及去年最低点和今年反弹最高位区间的0.618黄金分割线受到强力支撑,接着两个交易日虽然还是在下行通道中,但已经企稳。4月18日开始挑战下行通道上沿,最终在4月20日形成有效突破,成交量也随之有所恢复。截止4月23日,LLDPE主力合约L1209报收于10555元/吨,与上月同期相比下跌了180元/吨,跌幅为1.68%。

LLDPE的供应和下游需求方面从3月下旬至今都有减少。供应方面的减少是石化提前检修和转产所致,消费减少是因为进入4月后农膜企业的开工率季节性继续下滑,不少企业目前的开工率不足40%,而包装膜加工企业的情况较3月没有大的变化。现货报价方面,4月前半月虽然期货持续下行导致现货成交不畅,但是现货市场报价在出厂价的支撑下坚挺。到了4月16日—18日这一周现货市场报价从开始松动,不少地区下跌幅度还比较大,后LLDPE出厂价企稳,现货下跌趋势目前也有缓和。同时由于期现货市场价格走势步调的不一致性,导致期现价差在4月不少时候为负,即有正的基差。

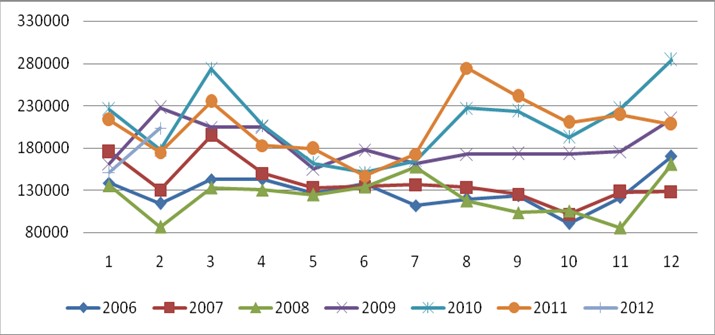

图表1:LLDPE期货主力合约收盘价 和现货市场报价(单位:元/吨)

资料来源:新湖期货研究所

一、 原油走势动荡,但已结束4月上旬的走弱

进入4月后WTI原油连续下挫,指数在102美元附近稳住,小幅回调后随经济数据和宏观消息起伏,走势显得较为动荡,但是缺少明确方向性。而Brent原油受到释放原油库存和伊朗核问题以及霍尔木兹海峡局势相对较大而较WTI持续走弱,两者价差快速收缩。进入5月后,WTI的库存增加会进入季节性尾声,同时Seaway的逆向输油可能会提前,这些会对WTI的原油形成一定支撑,Brent和WTI的价差应会继续收窄。原油的走势大概率继续随经济数据和宏观消息摆动,缺乏较为明确的方向。

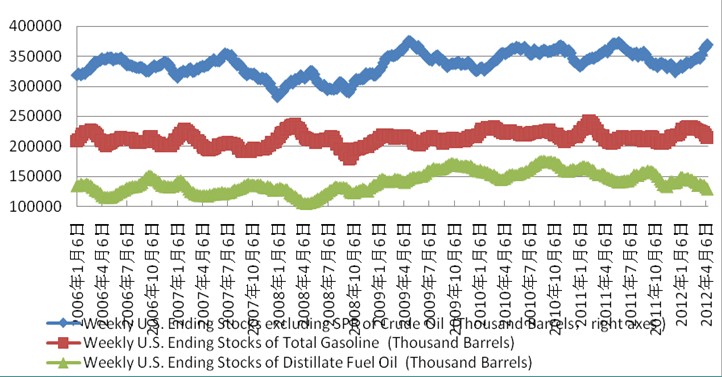

图表2 美国商业油品库存(单位:千桶)

资料来源: 新湖期货研究所 EIA

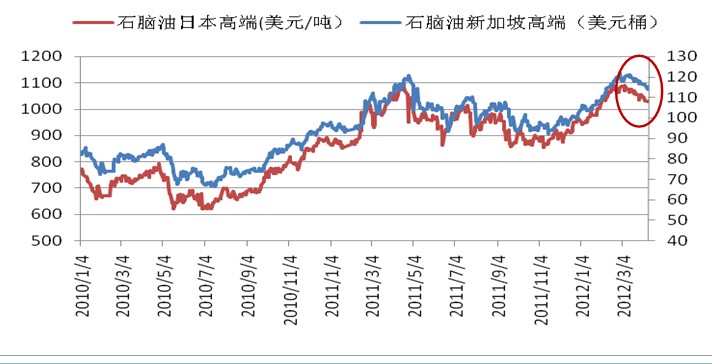

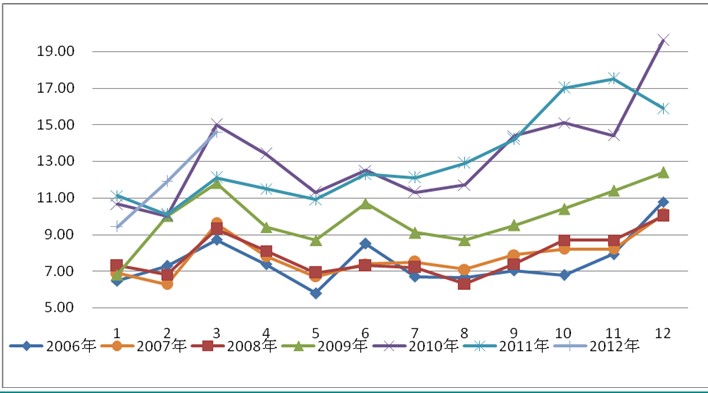

图表3:石脑油价格

资料来源:新湖期货研究所

亚洲石脑油和乙烯报价4月走势分化。亚洲石脑油本月持续缓慢走弱,而亚洲乙烯虽然在下游对价格不予配合,但在供应紧张的情况而报价坚挺,本月呈现高位调整态势。在上游原油的报价稳定后,在成本支撑下,石脑油报价下方空间应比较有限。而亚洲乙烯方面本月供应紧张的主要原因是亚洲装置检修装置较多,短时内这种局面不会有实质性的改变。

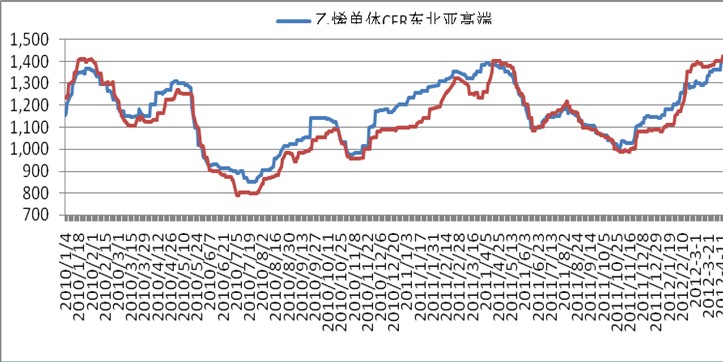

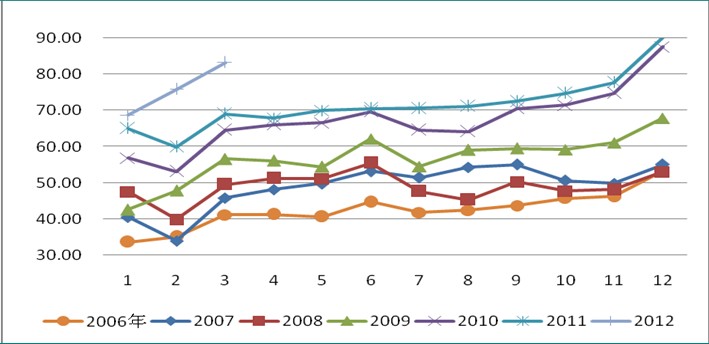

图表4:乙烯单体价格

资料来源:新湖期货研究所

二、PE供给继续下降

2012年3月国内PE产量为81.3万吨,较去年同期(88.5万吨)减少7.2万吨,同比减少8.1%。全年累计251万吨,同比去年(262.9万吨)减少11.9万吨,降幅为4.5%。3月LLDPE产量30.4万吨。3月份PE的产量同比减少主要是厂家通过提前停车检修实现的,LLDPE的产量和LDPE产量影响较大,市场供应一直偏紧张的HDPE产量尚可。4月份,石化会继续减产,目前了解到的烯烃减产总量是在9万吨,LLDPE的减产幅度可能超于市场预期,实际产量可能下滑至去年九月的低点28.12万吨之下,创下一年多的月产量最低值。进口量数据尚未公布,但是根据了解的情况,3、4、5月的进口到港量都会下滑比较严重。

一是季节性下滑,二是由于国内市场价格较低,进口商如果进口到港后就会面临较大幅度的亏损因而减少进口,在调研中也证实了这一点。

图表5:PE产量(单位:万吨)

资料来源:新湖期货研究所 WIND

图表6:LLDPE进口到港量(单位:吨)

资料来源:新湖期货研究所 WIND

三、PE消费保持稳定

据国家统计局公布的数据,今年3月的农膜产量为14.60万吨,较2月的11.9万吨增长22.69%。今年前三个月农膜产量环比稳定大幅增长,与去年前三个月的33.32万吨小幅增长了7.8%。4月农膜企业开工率下滑较快,农膜产量环比下降幅度可能会超过往年,5月会继续下滑,农膜生产和消费进入淡季。塑料薄膜的产量为83.30万吨,较2月的75.80万吨大幅增加9.89%,保持了迅猛的增长势头。目前了解的情况来看,塑料薄膜4月和5月产量环比稳定较大幅度增长的可能性非常大。

图表7:农用薄膜产量(单位:万吨)

资料来源:中国国家统计局 新湖期货研究所

图表8:塑料薄膜产量(单位:万吨)

资料来源:中国国家统计局 新湖期货研究所

四、后市展望

4月LLDPE表现疲弱,主要是受到经济数据和宏观消息的影响。产业基本面方面的变化有两点:一是上游石脑油价格走弱,二是现货价格在坚持一段时间后松动。但是笔者认为这两点变化不会对LLDPE形成明显的利空。首先虽然上游石脑油价格走弱,但是LLDPE和石脑油的比价还出在上市以来的低位。而且石脑油的价格走弱与原油的走势有密切关系,现在原油高位震荡缺少方向,石脑油的下探空间应比较有限。其次现货价格的松动更多是受到期货市场的带动,从一个稍长的时间段看,供需格局并没有改变。供给方面国产和进口量均有降低,需求方面农膜企业降低开工率,包装膜企业没有明显变化。5月LLDPE的走势应该会比4月强势一点,但是过程会受到经济数据和宏观消息的影响而显得比较曲折。操作上不建议单边,多关注不同品种的套利,做多L空TA的套利为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄