发布时间:2012-07-04 来源:转载 关键词:上海,中期,PVC,短期,难改,区间,震荡,格局,

4月份PVC主力合约期价倚靠7000元/吨呈现窄幅震荡走势,价格波动较小。月初,主力合约止跌反弹一方面是源于期现价差过低,另一方面3月底PVC主力期价连续下探也使得市场短期存在技术性反弹的可能。随后直至月末,期价在高成本以及需求低迷的博弈中上下两难,始终围绕区间6900-7100元/吨震荡运行。不同于其他化工品种,4月份PVC主力期价呈现明显的抗跌滞涨特点,笔者认为究其原因,主要还是因成本坚挺以及需求萎靡从而限制价格波动空间。5月份PVC装置检修仍将进行加之现货价格目前已处于低位,企业利润已十分微薄,后期期价下行空间或将受到限制,但是需求未有明显改观使得期价亦不太可能出现大幅反弹,因此,预计5月份PVC主力期价维持6900-7200元/吨区间震荡的概率较大。

一、期价后期下探空间有限

1、 原材料价格坚挺,成本支撑作用显现

我国PVC生产主要来源于电石法,电石价格走势决定其对PVC成本支撑作用的强弱。由图1可以看到,4月份电石价格虽略有上移但涨幅有限。一方面由于西北、华北地区电石供应偏紧以及厂家库存压力有所缓解使得部分企业有抬高出厂价的迹象,但是另一方面受制于下游PVC需求低迷现状拖累,电石价格若大幅上调那么对现已脆弱不堪的PVC厂家来讲更是雪上加霜,其进一步降低开工率的可能性增大。在双方作用博弈下,4月份电石价格略有上移,对PVC价格的成本支撑作用也较为有限。5月份,电石价格维稳的概率较大,这主要是因为,虽电石供应略显紧张,但5月份PVC厂家停车检修仍然进行,对电石的需求不会太大,如此纠结的市场情况将促使多数企业选择维稳价格。

图1:全国主要地区电石价格走势图

资料来源:卓创资讯,上海中期

2、 现价过低及装置检修将利多期价

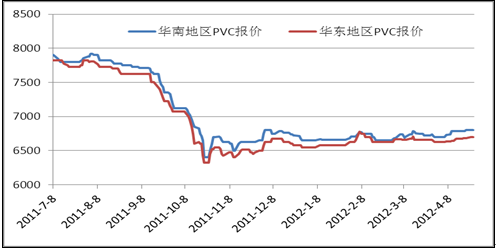

由图2我们可以看到,华南、华东地区PVC现货报价基本维持在6600-6800元/吨,而该价格区间已临近企业生产成本。自去年10月份以来PVC厂家就在高成本及低需求的纠结行情下维持微薄利润,甚至部分企业出现亏损状态,在此情况下,PVC厂家更不会轻易下调现货报价而使自己处于更为被动的地位,这一定程度上也将限制后市价格下探空间,也为期价提供一定支撑。

此外,4-5月份是PVC生产企业集中进行装置检修的时期,加之此阶段属于PVC传统需求旺季,下游需求略有好转将使得库存压力得到一定的缓解。虽供给过剩对PVC已是不争事实,但在基本面长期疲软且缺乏利多消息刺激的情况下,该时期装置检修消息将对期价构成利多支撑。不过,受制于庞大的历史基数拖累,企业装置检修的刺激作用十分有限。

图2:华南及华东地区PVC现货价格走势

资料来源:卓创资讯,上海中期

3、 乙烯价格高位运行,间接刺激电石法PVC价格

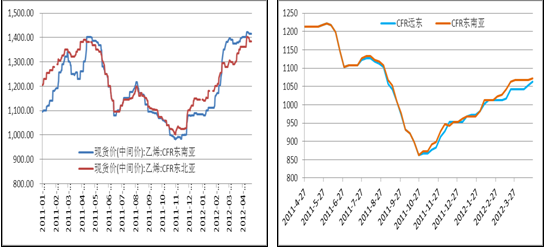

虽然我国大部分地区PVC生产采用电石法,但是沿海地区乙烯法仍占据主导地位,因此,乙烯价格的变化制约着乙烯法PVC价格的走势并间接影响电石法价格的趋势。

从图3-4我们可以看出,4月份乙烯价格大幅上扬促使乙烯法PVC价格也不断走高,成本支撑作用明显。乙烯价格不断攀升主要是源于装置停车检修致使市场货源紧张从而推升价格走高。乙烯价格高位运行助推乙烯法PVC价格的上涨。虽然乙烯法与电石法生产PVC截然不同,但是乙烯法PVC价格的大幅攀升也间接支撑电石法PVC价格的走势。但是,5月份乙烯价格或上行乏力,因伊朗问题有所缓解以及需求欠佳使得市场对5月份国际油价回落的预期逐渐增大,那么乙烯价格回落对国内PVC价格间接支撑作用也将减弱。

图3:CFR东南亚&东北亚乙烯价格 图4:CFR远东&东南亚PVC价格走势

资料来源:wind资讯,上海中期

二、供给过剩以及需求低迷共同打压,期价难改弱势格局

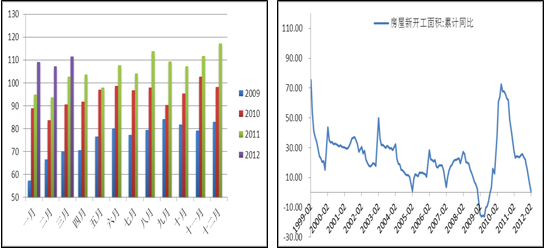

一直以来PVC供给过剩的现状都未曾好转,这也成为了长期制约PVC期价走高的桎梏。从图5我们可以很明显的看到,今年三月份PVC产量较往年相比依然大幅增加,据卓创数据显示,2012年3月份全国聚氯乙烯产量为111.6万吨,同比增长7.4%,环比增长4.1%。今年1-3月累计产量为327.7万吨,累计同比增加了9.8%。因此,中长期来看,供给过剩将持续打压期价上行空间。

需求方面,现阶段国内经济增速逐渐放缓,4月份公布的数据显示一季度GDP同比增长8.1%,低于预期增长的8.3-8.5%,这一定程度上预示着国内消费需求的疲软。在此环境下,PVC需求状况更是难言乐观。4月份是PVC传统消费旺季,下游需求较此前月份略有好转,开工率也有所回升,这主要是由于随着天气转暖PVC软制品的需求有所回升以及部分管材企业受城建招标影响,这一定程度上消化了前期积压库存。然而,软制品需求占总需求的比重较小,其产生的拉动效果有限,作为PVC主要需求来源的房地产行业在国家严控政策下始终未摆脱萎靡现状,从而制约了对管材、型材的需求。根据图6我们可以发现,3月份新屋开工面积累计同比增长仅为0.3%,这表明地产商的建房热情继续走低。虽然近期出现的首套房贷利率放松促使市场揣测后期有望出现更多宽松政策,但是目前国家对楼市的严控大方向并未出现明显转变,房地产行业的不景气导致PVC下游制品需求多按需采购,市场交投疲软,进而对PVC价格造成巨大压力。

图5:PVC产量走势 图6:房屋新开工面积累计同比走势

资料来源:wind资讯,上海中期

综上所述,4月份PVC市场在成本支撑以及供需矛盾的博弈中处于箱体震荡状态。一方面在高成本支撑作用下,企业对降价的抵触心理较强;另一方面需求不振又使企业缺乏提价动力,目前PVC企业的纠结现状使得PVC价格短期恐难改弱势震荡格局。笔者预期在宏观环境未出现重大变化的前提下,5月份PVC期价于区间6900-7200元/吨运行的概率较大。

三、操作策略

4月份PVC主力期价在上下两难的尴尬境遇中倚靠7000元/吨窄幅震荡,行情较为平淡,笔者认为5月份主力期价也难改震荡格局,但空间或有所放大,主力期价有望逐渐上移至此前盘整区间6900-7100元/吨的上沿,投资者可在期价反弹至7100-7150元/吨时入场做空,若期价大幅反弹突破7200元/吨,则空单止损离场,第一目标位7000元/吨,第二目标位6900元/吨。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄