发布时间:2012-07-04 来源:转载 关键词:金石,期货,供需,政策,多空,交织,油脂,或,维持,

从近期,全球经济形势及我国相关经济数据显示,全球经济复苏放缓。在欧洲,目前西班牙的债务问题依然十分严重,目前的十年期国债收益率仍然在6%徘徊,市场期待欧洲央行推出货币宽松政策,提高市场流动性。而4月20日当周的美国经济数据也不尽如人意,投资者对于QE3的期望值再次提高,未来整体经济形势不容乐观。同时,快速上涨的食用油价格也导致政府再次约谈油脂企业暂缓涨价2个月,因此,我们认为未来一个月油脂价格仍将维持高位震荡格局。

1、油脂供需仍偏紧

(1)全球植物油供需趋紧

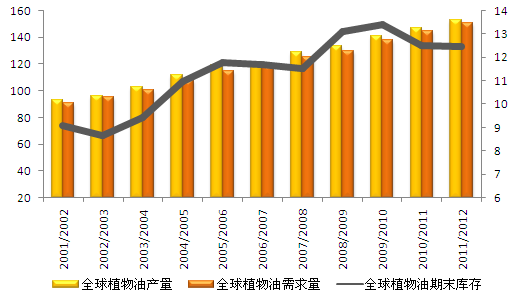

受到南美干旱持续性影响,美国农业部4月供需报告数据显示,整个南美地区大豆减产1800万吨,导致豆油、全球植物油供给进一步下降,从美国农业部公布的全球植物油供需状况来看,全球植物油供需状况仍偏紧,从库存消费比来看,全球植物油库存消费比连续四年下滑,显示供需状况逐年偏紧。

图表:全球植物油供需状况

数据来源:美国农业部 金石期货研究所

(2)本年度国内豆油、菜籽油偏紧 棕榈油偏宽松 新年度整体油脂供需趋紧

全球植物油供需状况整体偏紧,从国内三大主要消费油脂品种(豆油、菜籽油、棕榈油)年末结转库存数据来看,从2009/10年度至2011/12年度国内豆油期末结转库存连续3年下降。汇易网国内豆油供需数据来看,2012/13年度国内豆油预期消费将增加25.3万吨至1297.2万吨,产量将增加10.6万吨至1118.1万吨,消费增幅大于产量增幅,导致2012/13年度豆油期末库存进一步下降9.1万吨至393.3万吨,显示新年度国内豆油供需状况将继续延续偏紧局面。

国内菜籽油2011/12年度期末结转库存微幅增加,但由于消费相对于前一年度增加,致使库存消费比下降。汇易网数据显示,2012/13年度国内菜籽油产量预期增加15.8万吨至370.9万吨,国内菜籽油结转库存因此将所增加。但由于预期2012/13年度油菜籽消费增加,导致库存消费比相对于2011/12年度的47.14%下降,降至43%,相对而言,菜籽油供需仍偏紧。

汇易网国内棕榈油供需数据显示,由于消费逐年下降,自2009/10年度至2011/12年度国内棕榈油期末库存连续3年增加,显示截至本年度国内棕榈油供需偏宽松。市场预期2012/13年我国棕榈油进口将下降10万吨至550万吨,而国内棕榈油消费将增加9.9万吨至560.1万吨,这使得2012/13年度国内棕榈油期末库存在连续三年增加的情况下出现首次下降,下降10.1万吨至57.7万吨。显示新年度国内棕榈油供需将相对于本年度趋紧。

2、未来影响油脂供需及预期的因素

(1)北半球大豆种植区天气炒作或再起 油脂走势受支撑

每年四月下旬便进入了北半球大豆种植时期,若在大豆种植前大豆种植区天气持续干旱,土地墒情不佳,则会影响到大豆玉米种植进度。

从美国气象局短期气候模型显示,美国中西部地区未来2周存在少量降水。

因此,从目前美国大豆产区天气状况来看,天气状况有利于4月底美国大豆播种,但是投资者仍需要关注当地天气状况,若过度降水或持续干旱仍将会影响到当地大豆播种进度,同时也会影响到大豆作物出苗状况,5月天气炒作将是市场热点之一。

(2)美国大豆种植面积或有所增加 棕榈油进入增产周期

受到南美干旱致使南美大豆大幅减产以及美国大豆种植面积预期进一步下降提振,CBOT大豆价格持续强劲上涨,而CBOT玉米价格相对低迷,两者比价持续上升,目前升至2.4左右,显示大豆种植效益相对于玉米逐步增加,目前美国玉米已开始种植,大豆在4月底开始种植,市场预期美国部分玉米种植期偏晚地区农场或因此改种大豆而放弃种植玉米,这可能会导致美国实际大豆种植面积相对于3月底美国农业部公布种植意向报告中预期种植面积有所增加,这或将会反映在美国农业部5月供需报告中。此预期在一定程度上或会抑制整体豆类油脂走势。

据马来西亚棕榈油局4月11日发布的最新报告显示,2012年三月份马来西亚毛棕榈油产量为121万吨,比上月同期增长了2.1%。显示马来西亚棕榈油进入增产周期,后期棕榈油走势或因此相对于其他油脂偏弱。

(3)油脂暂缓涨价两月 抑制油脂价格快速上涨

由于3月份我国CPI出现反弹,同比上涨3.6%,远超市场预期的3.4%。其中食品类价格涨幅较大,豆类油脂价格涨势迅猛。为了稳定物价,发改委对相关食用油企业负责人进行了约谈,要求豆油、调和油价格保持稳定,同时终端超市调价也被要求需经由相关部门批准才可。此限价政策出台无疑将影响市场预期,对油脂期货价格形成压制。

同时,据粮油信息中心消息,目前国储大豆约有700万吨,折豆油约165万吨。国储豆油约144万吨,国储菜籽油约有198万吨。总体国储油脂库存约有500万吨,政府进行政策调控能力较强,若后期油脂价格上涨速度过快,政府或会通过抛储来抑制油脂价格上涨。

3、结论 供需偏紧支撑 政策面抑制 油脂或维持高位震荡

全球经济状况及我国相关经济数据显示全球经济复苏放缓,同时西班牙等欧元区国家债务问题仍较为严重,未来宏观面仍不容乐观,存在一定不确定性。

整体油脂供需相对偏紧,北半球大豆种植区天气炒作支撑油脂价格,但是5-6月国内面临南美大豆集中供给压力以及国内油脂暂缓涨价2个月的调控政策对油脂价格抑制作用。

因此,我们认为在宏观面预期偏弱,基本面多空交织情况下,油脂价格整体将会维持高位震荡。因此,我们认为豆油1209在9700-10300区间震荡;豆油1301在9850-10500区间震荡;棕榈油1209在8700-9310区间震荡;菜籽油1301在10300-10800区间震荡。

投机者:

基于宏观面与未来油脂基本面状况,我们认为油脂未来仍将维持高位震荡格局,因此建议投机者可进行波段操作。

套期保值:

从油脂偏多基本面看,我们暂不建议压榨企业进行卖出套期保值。

套利机会:

在3月,我们推荐了买豆油、空棕榈油套利操作,4月我们推荐了买菜籽油、空棕榈油套利操作,在5月,投资者仍可维持以上两个套利策

金石期货研究所农产品组 鄂玉琼

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄