发布时间:2012-07-04 来源:转载 关键词:浙,商,期货,农产品,6月,震荡,警惕,系统性,一,

一、当前基本格局:2012/2013大豆产量恢复希望在南美,之前美豆紧张

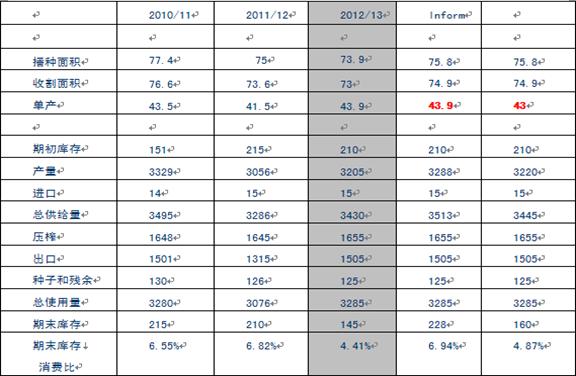

5月9日,USDA公布了大豆5月份月度供需报告,首次对2012/13年度全球、美国大豆供需情况进行预测。USDA月度报告如预期下调2011/2012年度南美大豆产量。同时大幅上调南美下年度产量预估。

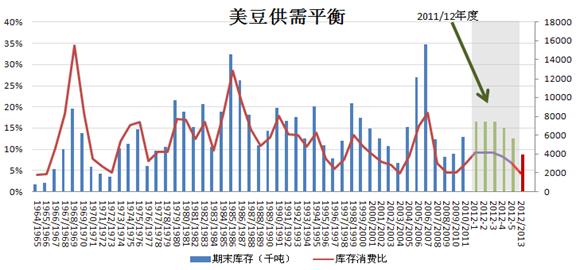

对于美豆供需,按照惯例,没有出现重大天气灾害,USDA不会在5、6月份月度报告中调整美豆种植面积、单产的预估值。对于需求,值得注意的是,USDA5月份预测美豆下一年度总需求较2月展望论坛下滑130万吨,南美减产对美豆需求提振尚未展现出来。总的来说,美豆4.4%的库存消费比处于历史底部,供需偏紧。(图表1、2).

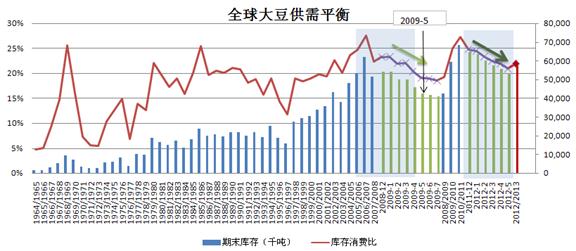

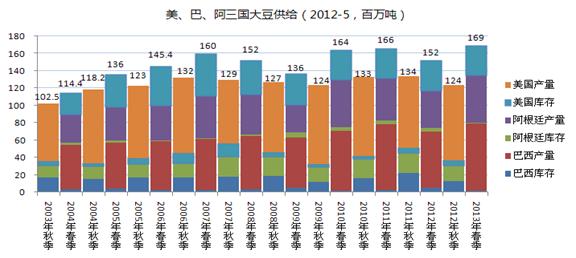

对于世界大豆供需,USDA预测2012/2013年度巴西、阿根廷大豆产量分别为7800、5500万吨。Informa预计更是分别高达8050万吨、6000万吨。按照USDA数据,2013年春季大豆供给将处于历史高位。(图表4)

总体上看,2012/13全球大豆产量恢复希望在南美,在下年度南美产量恢复实质性影响市场之前,更多应仍关注美豆当季供需平衡。显然,在良好出口形势下,美豆供需紧平衡,所以在天气炒作前,美豆仍有支撑。

图表1 全球大豆供需平衡表(USDA-5月)

图表2 历年来美豆供需平衡(USDA-5月)

图表3 历年来全球大豆供需平衡(USDA-5月)

图表4 近年来美、巴、阿三国大豆半年度供给情况(USDA-5月)

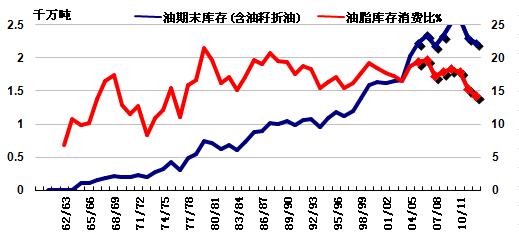

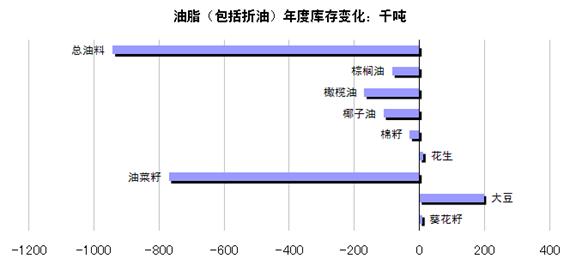

图表5 全球油脂(含油料折油)库存及库存消费比(USDA-5月)

图表6 2012/13年度全球油脂(含油料折油)库存同比变化量(USDA-5月)

数据来源:USDA、浙商期货研究中心

二、辞旧:从新旧作价差变化和基金移仓看美豆逼空行情

正如我们在农产品操作思路提示之三(详见公司网站)所提示,这轮南美减产行情基本告一段落(后续阿根廷或还有100万吨调整空间),软逼空行情或难以为继,行情有调整要求,结合创纪录的基金多头头寸,调整幅度可能较大。下面,我们看整个五月份调整以来,支撑前期涨势的最大因素--美豆软逼仓的进展情况。

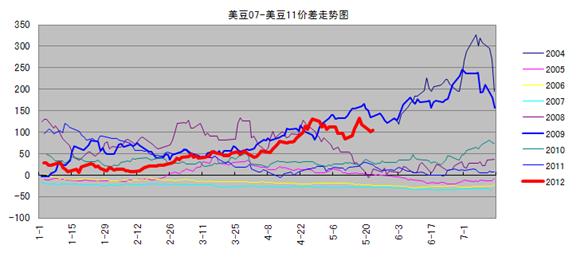

1、从新旧作价差变化看美豆逼空行情

随着行情的调整,美豆07/11合约价差也由4月底的高点131.4回落现在的100附近。从价差走势上来看,软逼空有了结痕迹。

图表7 美豆07/11合约价差走势图

数据来源:富远、浙商期货研究中心

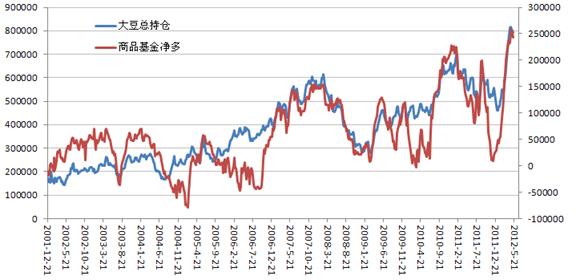

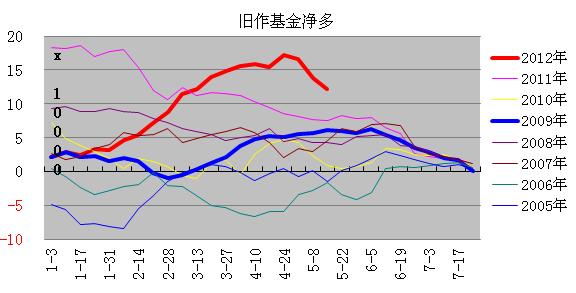

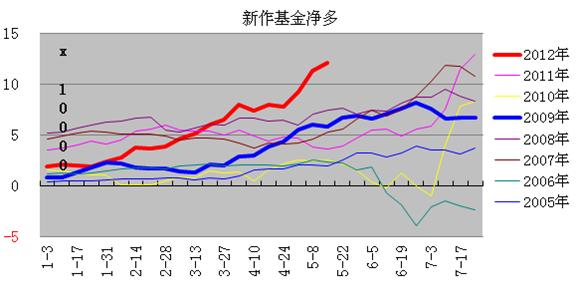

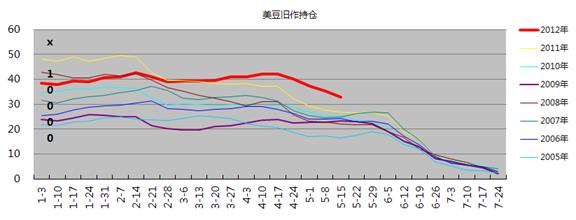

2、从基金移仓看美豆逼空行情

伴随着行情的调整,美豆总持仓、基金净多也从5月1日的创纪录高位水平开始削减(图)。新旧作物年度合约分开来看,旧作大豆基金净多由5月1日的17万手,下滑至5月15日的12万手,削减近5万手。而同期新作仅增加不到3万手。

从历年新旧年度移仓表现来看,进入6月份,由于豆类炒作热点转移至新作合约,此时也是新旧年度移仓速度最快的阶段。而目前大豆头寸仍然巨大,加之随着宏观系统性风险加剧,诸如铜、黄金、糖、棉花、玉米等风险资产的基金净多已回落至去年年底水平。因此,美豆仓位调整风险仍未消除,若系统性风险加剧,行情仍有砍仓带来的超跌风险。

图表8-12 美豆总持仓、基金净多(分旧作、新作)走势

数据来源:CFTC、浙商期货研究中心

三、迎新:美豆面积(偏空?),天气何时来?

从行情上看,软逼空对行情推动告一段落,后市行情推动力聚焦美豆产量(面积和单产),当前天气“风调雨顺“,炒作尚未开始,因此当前豆类自身处于题材“青黄不接”阶段。

1、面积之争仍有变数,隐含利空

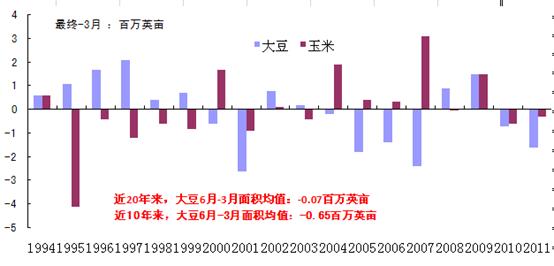

3月末种植意向采用播种前数据,后续面积仍有较大的变动可能。下图表显示近20年美豆种植意向与最终播种面积的变动情况,有12年较意向上调预估,最大上调预估为200万英亩(对应今年为7590万英亩),最终面积落入[7250,7530]区间的概率为66.7%。

图表13 美豆播种面积预估误差情况

数据来源:USDA、浙商期货研究中心

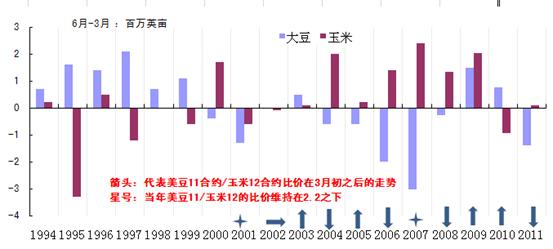

下图显示6月份的面积预估较种植意向的调整方向和美豆11合约/美玉米12合约比价在3月初之后的走势有极强的相关性。

图表14-15 美豆播种面积变动情况

数据来源:USDA、浙商期货研究中心

当比价在3月初之后呈现下降趋势或者比价一直维持在2.2一线之下,则6月份的面积预估往往会较种植意向有所下调。反之,则面积有望上调。近十年来的例外年份为2005与2008年。对应到今年,比价较3月初的2.2-2.3有大幅上涨,因此6月份有望上调大豆播种面积预估。这成为一个利空隐患。5月初,Informa Economics预计美国2012年大豆种植面积为7582.2万英亩,高于上次预计的7420万英亩,也远高于USDA预估的7390万英亩。

图表16 美豆11/玉米12比价图

数据来源:富远、浙商期货研究中心

2、天气

近五年,大豆单产(最终单产较5月份预测)的波动率是面积波动率的2.6倍,由于产量=收获面积*单产,因此,相较面积变动,单产变动对最终产量影响更大,更值得我们关注。

图表17 美豆2012/13供需情景变动一览

数据来源:USDA、Informa、浙商期货研究中心

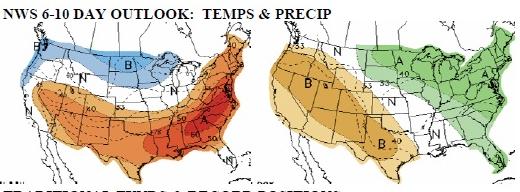

图表18 未来6-10天美国大豆主产区天气情况

数据来源:NOAA

目前美国大豆主产区土壤湿度适宜,播种顺利,美国大豆产量预期良好。另外,中长期云图(未来10天)显示,气温和降水稳妥地保持在正常水平附近。

此外,厄尔尼诺现象可能将在夏季形成,历史来看,中西部地区此时干旱的概率要低于正常水平,这也缓解了产量担忧。

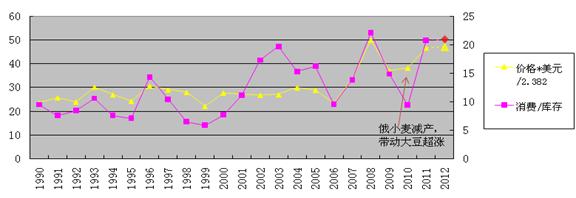

下图显示的是历年美豆11月合约在5-9月期间高点(乘以美元指数,以具有可比性)与5-9月期间下一市场年度最小库存消费比的关系图。倘若后市天气一直良好, 4.87%的库存消费比极可能是6月-9月期间最低的库存消费比,届时,按照美元指数稳定在78-82之间,可以推算出11月美豆合约在6月-9月期间的高点在1341-1410美分/蒲左右(分别对应前期M头颈线和顶部位置)。

图表19 美豆最低库存消费比与价格高点(5-8月)关系图

数据来源:USDA、浙商期货研究中心

五、结论:回落后布局天气?

从行情上看,当前豆类自身处于题材“青黄不接”阶段,加上内外盘资金了结压力,本身有调整需求。而近期宏观面和周边市场压力下,行情迅速滑落。不过显然的,在南美2012/2013年度产量大幅恢复之前,大豆供需仍在紧平衡阶段,在天气炒作尘埃落定之前,支撑仍在。

因此预计行情5、6月更多是震荡行情,下方有支撑,上行暂缺动力(题材、资金),之后的高度完全取决于宏观情况和天气状况。技术上,美豆11月合约,回调目标和下方初步支撑在1260美分,如果出现恐慌性杀跌,行情下看1223美分一线支撑。国内大豆1301支撑在4200元/吨一线,豆粕1301支撑在3040元/吨一线,豆油1301支撑在9000元/吨一线,棕榈油在7700-7800元/吨,菜籽油在9850元/吨。

操作上,5月份典型的宏观为王,6月预计情况类似,目前需关注国内或者欧美的刺激政策,在有力政策出台前,行情预计依然趋弱,即使豆类油脂调整到上述目标位,仍不宜大肆做多,相反,如果继续恐慌性杀跌,行情跌破位的可能很大。

因此,谨慎的投资者可继续等待,一是关注周边市场是否有止跌迹象,二是关注天气是否有严重不利,如果两者有其一,依托上述支撑可逢低买入,否则继续观望。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄