发布时间:2012-07-04 来源:转载 关键词:国际,期货,原油,大幅,下挫,压制,连塑,走势,、,

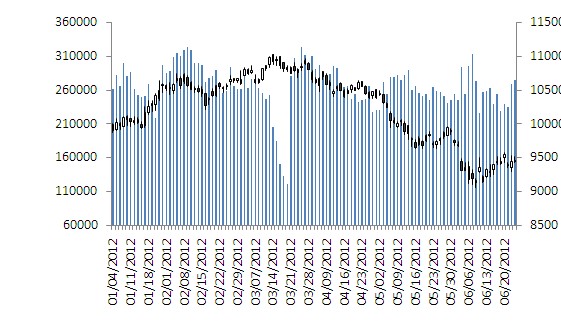

1、连塑6月破位下行。连塑本月的走势还是主要受上游原油价格的影响,更重要的是整个金融市场的空头气氛影响,破位下行,6月4日受隔夜外盘的大幅下挫影响,当天随同多个品种跌停,随后又有连续三天的放量下行,最低日内交投价格达到了9065元/吨的低点。随后虽有所反弹,但幅度有限,9500一线表现出较强的压力。连塑上次在该价格位置可以追溯到08年金融危机之后。本月连塑的破位下行不是单一行为,而是整个金融市场悲观情绪的反应,上游以原油为首的原材料价格不断下降,下游的终端需求迟迟难以开启,资金面上的观望态度,使得整个大宗商品市场呈现出弱势下行趋势。

2、上游成本支撑减弱。本月原油价格大幅震荡下行,屡创新低,市场多数保持偏空观望,原油成交缩量。经济面上尽管希腊退出欧元区可能性下降,但西班牙银行业的问题将继续困扰欧洲。供需面上美国石油库存大涨严重打击市场心态,库存量一度达到22年来最高。亚洲乙烯市场价格延续走跌态势,乙烯现货市场跌势放缓,但市场交投气氛并未有明显好转,终端恐跌避险情绪仍较高涨,退市观望者居多,成交低迷。

3、下游消费淡季,需求不足。今年农膜生产启动时间较往年略有延后,农膜产量减少,进入五月份,农膜厂家订单情况适度好转,部分经销商入市储备一定量的农膜,农膜厂家开工率略有提升,开工率在50%左右。预计随着原料价格逐步到位,经销商逐步入市,厂家订单将进一步好转。目前国内PE库存呈现下跌趋势,但整体水平依旧偏高。PE进口市场止跌企稳,各主要品种未出现进一步的下跌。

4、需求不足伴宏观利空 LLDPE弱势震荡难改。目前,宏观经济的利空消息还是接连不断。原油持续震荡下行,难言筑底,受其带动,乙烯等直接原材料价格大幅下挫,成交难寻。LLDPE现货市场价格跟随回落,去库存仍存压力,下游方面,农膜的季节性高峰期较往年推后,需求还未打开。连塑仍旧缺乏企稳反弹的支持,K线图上看,9500一线压力明显,均线在此处汇集,难得有效突破。不过对比化工板块其他品种,LLDPE表现较为抗跌。在需求面没有根本好转和宏观面利空消息不断的情况下,连塑难以反弹走高,预计未来还将以弱势震荡为主,区间8800-9800。

第一部分 连塑6月破位下行

连塑本月的走势还是主要受上游原油价格的影响,更重要的是整个金融市场的空头气氛影响,破位下行,6月4日受隔夜外盘的大幅下挫影响,当天随同多个品种跌停,随后又有连续三天的放量下行,最低日内交投价格达到了9065元/吨的低点。随后虽有所反弹,但幅度有限,9500一线表现出较强的压力。连塑上次在价格位置可以追溯到08年金融危机之后。本月连塑的破位下行不是单一行为,而是整个金融市场悲观情绪的反应,上游以原油为首的原材料价格不断下降,下游的终端需求迟迟难以开启,资金面上的观望态度,使得整个大宗商品市场呈现出弱势下行趋势。

图1-1: 连塑期货价格走势图

资料来源:wind, 中期研究院

现货市场方面,国内PE市场价格整体变化不大,供需基本面无明显改观,国内石化多数装置维持正常生产,虽然石化库存略有微幅下降,但整体供应压力依然存在;下游工厂目前多维持较低开工率,工厂采购意向偏低,实盘仍在等待机会入市。最新市场报价:华东地区PE市场报价大稳小动,低压部分小涨。中油华东低压部分出厂价上调,商家多跟随拉涨报价出货。终端需求变动不大,仍以观望为主,成交一般。LLDPE主流报价在9700-9900元/吨,LDPE在10050-10350元/吨。HDPE方面,拉丝在11300-11450元/吨,中空在10350-10600元/吨,注塑在10250-10450元/吨,膜料在10800-11000元/吨。华南地区PE市场价格延续走高,高压和线性涨势凸显。中石化华南和中油华南调涨价格,多数业者库存量不大,多数市场报价跟涨石化。目前LDPE主流报价在10200-10380元/吨,LLDPE在9850-10000元/吨,拉丝在10750-11200元/吨,注塑在10200-10350元/吨,膜料在10850-11200元/吨,中空在10350-10450元/吨。华北地区PE市场价格小幅整理,线性/线性价格略有小幅上涨,低压价格企稳。受石化价稳支撑,商家心态稳定,报价变化不大。下游需求疲软前行,询盘寥寥,整体成交多一单一谈。参考报价:LLDPE在9750-10050元/吨,LDPE在10050-10400元/吨,拉丝在11150-11200元/吨,注塑在10000-10300元/吨,膜料在10850元/吨,中空在10300元/吨。

图1-2: LLDPE现货价格走势图

资料来源:wind, 中期研究院

第二部分 上游成本支撑减弱

一、原油价格暴跌

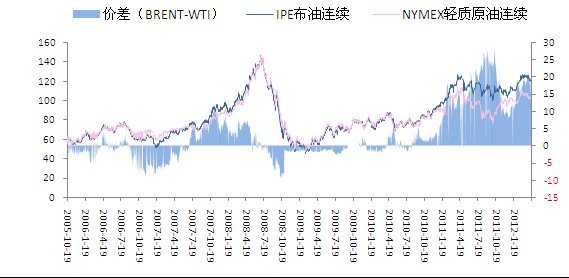

本月原油价格大幅震荡下行,屡创新低,月初,受到希腊和西班牙危机以及全球制造业增长减缓的影响,布伦特原油期货一度跌至2011年1月份以来最低,纽约轻质原油期货跌至8个月来最低。第二周欧元区债务危机加剧,希腊前景未卜,市场等待美联储会议政策,国际油价大幅度动荡。第三周国际油价保持宽震,多空双方在十日均线争夺激烈,但由于基本面不佳及诸多不确定风险因素,市场多数保持偏空观望,原油成交缩量。经济面,尽管希腊退出欧元区可能性下降,但西班牙银行业的问题将继续困扰欧洲。供需面,上周美国石油库存大涨严重打击市场心态,美国能源信息署数据显示,截止6月15日当周,美国原油库存3.873亿桶,比前一周增加286万桶,库存量为22年来最高。同时,纽约商品交易所原油交货地库存地区原油库存也增长了36万桶。与此同时,中国汽柴油需求低迷或影响下半年石油进口,供需面不支持油价上涨美联储延长扭转操作到年底,但并未宣布更多的宽松政策,QE3推出未知加大,市场投机看涨情绪进一步减弱。

图2-1: 原油价格走势图

资料来源:Bloomberg, 中期研究院

二、乙烯市场延续走跌

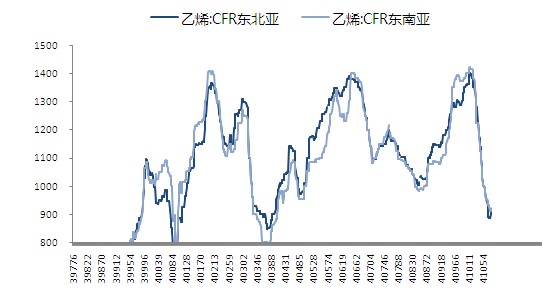

亚洲乙烯市场价格延续走跌态势。目前CFR东北亚和CFR东南亚价格均平稳收盘在949.5-951.5美元/吨。原料石脑油继续向下震荡,成本利空非常明显,乙烯价格持续承压下探。下游其他衍生物走势同样悲催,刚性需求支撑乏力,乙烯整体交投疲软。乙烯现货市场跌势放缓,但市场交投气氛并未有明显好转,终端恐跌避险情绪仍较高涨,退市观望者居多,成交低迷。装置方面,马来西亚大腾化学位于Pasir Gudang1号石脑油蒸汽裂解装置负荷从五月90-95%降至目前的85%,该装置年产26万吨乙烯和16万吨丙烯;其2号蒸汽裂解装置负荷暂稳至90-95%,该装置年产乙烯40.7万吨、丙烯26万吨。

图2-2: 亚洲乙烯走势(单位:美元/吨)

资料来源:wind、中期研究院

第三部分 下游消费淡季 需求不足

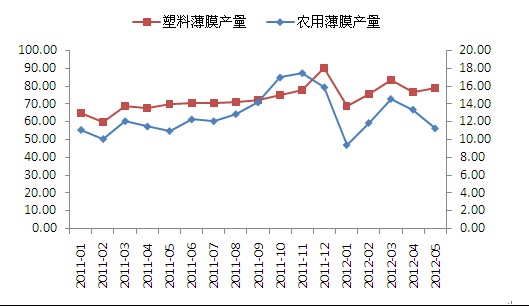

一、农膜需求启动延后 日光膜订单减少

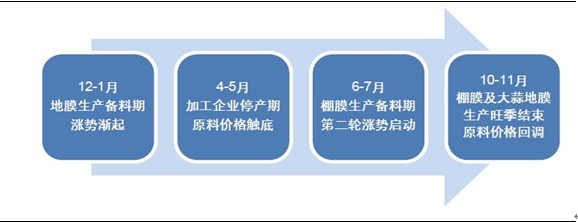

整体来看,今年农膜生产启动时间较往年略有延后,农膜产量减少,进入五月份,农膜厂家订单情况适度好转,部分经销商入市储备一定量的农膜,农膜厂家开工率略有提升,开工率在50%左右。预计随着原料价格逐步到位,经销商逐步入市,厂家订单将进一步好转。日光膜:企业启动生产,但整体来看,今年日光膜订单较往年有所缩减。日光膜企业对制品定价相对谨慎,多数企业对价格持观望态度,部分企业采用先生产后定价的方法。听闻近期部分企业有日光膜报价报出,价格相对高企,在21000元/吨左右。PE功能膜:订单稍有好转,企业开工率有所提升。农膜企业近期对原料关注度有所提升,部分企业逐步入市储备一定量的原料,预计随着生产的逐步启动,厂家对原料的需求度将进一步好转。

图3-1: 农膜消费需求的周期性特征

资料来源:大连商品交易所,中期研究院

图3-2: 塑料薄膜及农用薄膜产量同比增速

资料来源:Wind, 中期研究院

二、库存减少但水平依旧偏高

目前国内PE库存呈现下跌趋势,但整体水平依旧偏高。进入6月份后,到港货源数量有明显上升。这主要与前期库存降低、成本回落和市场订单增多等多方面影响的,而且随着国外市场价格较低,后期货源进入中国市场的数量仍然会相对较多。6月上半月的2周基本保持了13-14万吨/周的,属于中等偏多的水平。货源构成上没有明显变化,LDPE是当前市场上库存最多的品种,LLDPE库存第二位,HDPE依然最少。预计6月到港量会比5月份有所增加,7月份也会保持稳定。

三、LLDPE内外贸易差距不明显

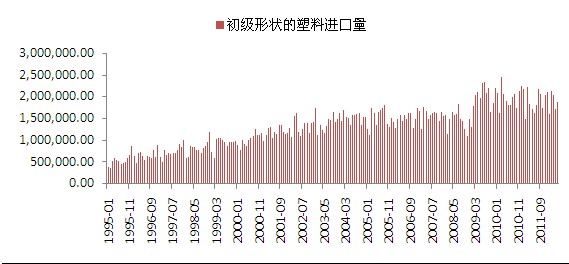

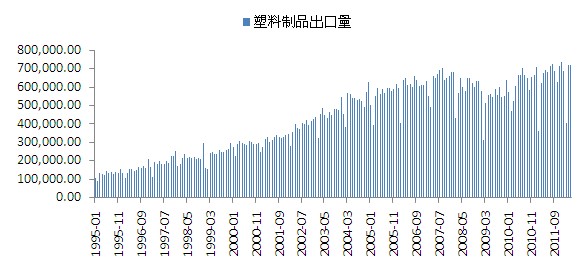

PE进口市场止跌企稳,各主要品种未出现进一步的下跌。LLDPE内外贸差距不明显,美金价格基本与人民币价格持平或者略高。市场供应充足,下游需求平淡,实现反弹阻力巨大。随着欧美市场价格的再次下跌,大量欧美货源进入市场的数量也越来越多。此外伊朗在遭到国际社会制裁后,塑料出口有相当一部分比例进入中国市场销售。这些廉价货源对市场价格走势形成一定冲击,市场上传言的低价货源也多来源于此。由于国内处于生产持续亏损的局面, LLDPE生产企业自2月份以来持续削减产量,通过装置的停车检修以及降负来完成。由于LLDPE内外盘价格倒挂,2月份以来国内LLDPE进口量明显缩量。从国内产量与进口量看,国内4月份LLDPE总供应量同比下滑9.1%。此外,5—6月份期间,国内仍有LLDPE装置计划检修, LLDPE进口未见明显好转,在5—6月份,国内总供应量持续缩减的概率较高。出口方面,受全球整体经济环境的影响,我国出口贸易受其影响加重,塑料制造业工厂订单萎靡,需求疲软无力消化国内PE巨大的供应量,国内供大于求局面更加明显。

图3-3:我国初级形态塑料进口量

资料来源:wind、中期研究院

图3-4:我国塑料制品出口量

资料来源:wind、中期研究院

第四部分 需求不足伴宏观利空 LLDPE弱势震荡难改

目前,宏观经济的利空消息还是接连不断。原油持续震荡下行,难言筑底,受其带动,乙烯等直接原材料价格大幅下挫,成交难寻。LLDPE现货市场价格跟随回落,去库存仍存压力,下游方面,农膜的季节性高峰期较往年推后,需求还未打开。连塑仍旧缺乏企稳反弹的支持,K线图上看,9500一线压力明显,均线在此处汇集,难得有效突破。不过对比化工板块其他品种,LLDPE表现较为抗跌。在需求面没有根本好转和宏观面利空消息不断的情况下,连塑难以反弹走高,预计未来还将以弱势震荡为主,区间8800-9800.

图4-1: LLDPE国际价格走势

资料来源:Wind, 中期研究院

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄