发布时间:2012-07-04 来源:转载 关键词:宏源,期货,品种,分化,四季度,方,是,油强,和讯,

和讯特约

一、行情回顾

上半年,豆类油脂价格整体呈现冲高回落的行情。品种方面,豆粕偏强,豆油居中,棕榈油最弱。1月上旬,豆类油脂价格反弹,在中旬美国农业部1月供需报告偏空的影响下,豆类油脂价格小幅回落。1月下旬至4月末,在南美大豆减产超过1000万吨、欧洲债务危机担忧情绪缓解、美国经济经济复苏势头良好的共同影响下,豆类油脂价格持续反弹。5月初至6月末,在希腊退出欧元区担忧加剧、西班牙国债收益率攀升、美国就业数据不佳等宏观经济因素影响下,豆类油脂整体回落。品种上,国内生猪存栏量高企,豆粕表现强于油脂,小幅回落后,持续反弹,并达到4月初高点位置。3月份之后,马来西亚棕榈油进入季节性增产周期,国内棕榈油港口库存高企,国内棕榈油价格从4月初持续走弱,表现弱于豆油。国内油菜籽减产和收储价托底,菜籽油近期合约价格表现强于远月合约,也明显强于豆油和棕榈油。价差方面,豆油与棕榈油价差持续扩大至1400元/吨之上,菜籽油与豆油、棕榈油价差也持续上行。下半年,美国大豆生长情况、南美大豆种植情况、马来西亚棕榈油供应变动和国内生猪存栏量变化是决定豆类油脂价格整体走势的核心因素。全球宏观经济与国际金融形势也是影响豆类油脂价格走势的关键因素。

截止6月21日,豆一1301合约价格为4461元/吨,豆粕1301合约价格为3416元/吨,豆油1301合约价格为9440元/吨,棕榈油1301合约价格为7946元/吨,菜籽油1301合约价格为10046元/吨。下面主要从世界大豆供应、中国大豆进口、马来西亚棕榈油供应和中国豆粕需求四个方面来探讨下半年豆类油脂期货价格走势,供投资者参考。

二、世界大豆供应三季度看美国、四季度看南美

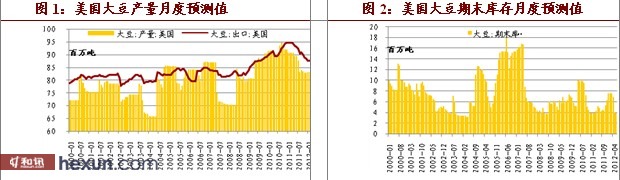

2012年6月,美国农业部农产品供需报告预测2012/13年度美国大豆产量8723万吨,高于2011/12年度的8317万吨,但低于2010/11年度的9061万吨和2009/10年度的9142万吨;美国农业部预测2012/13年度美国大豆期末库存380万吨,为2000年以来的历史偏低水平。三季度,世界大豆供应主要看美国大豆生长状况。8月份是美国大豆结荚鼓粒期,期间天气对大豆单产具有最为关键的影响。目前,我们难以对8月份天气进行准确判断,故2012/13年度美国大豆产量仍存在较大的不确定性。

图1:美国大豆产量月度预测值 图2:美国大豆期末库存月度预测值

资料来源:USDA,宏源期货研究中心 资料来源:USDA,宏源期货研究中心

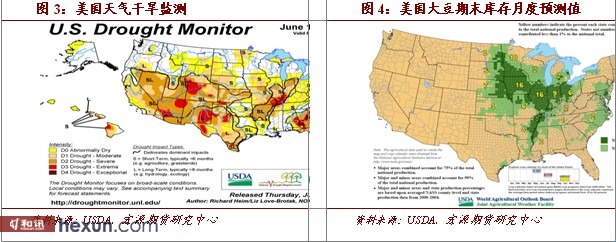

近期美国大豆主产区出现了不同程度的干旱,其中爱荷华州(大豆产量占16%)、密苏里州(大豆产量占6%)、伊利诺伊州(大豆产量占16%)和印第安纳州(大豆产量占9%)干旱情况比较严重,尤其是爱荷华州南部、密苏里州北部、伊利诺伊州南部和印第安纳州南部出现了2级以上的干旱,对当前美国大豆生长产生了较大的负面影响。这是目前CBOT大豆11合约价格保持强势的主要原因。

图3:美国天气干旱监测 图4:美国大豆期末库存月度预测值

资料来源:USDA,宏源期货研究中心 资料来源:USDA,宏源期货研究中心

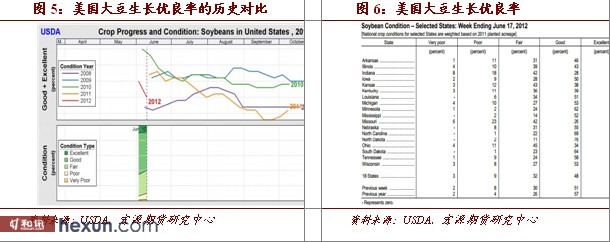

天气干旱持续,对美国大豆作物生长不利,美国大豆作物生长优良率显著低于历史同期水平。截止6月17日,美国大豆作物优良率56%,为2009年以来的最低水平。其中,干旱比较严重的印第安纳州,大豆作物优良率为32%;伊利诺伊州大豆作物优良率为47%;密苏里州大豆作物优良率为29%。如果后期美国天气持续干旱,或者干旱升级,那么美国大豆优良率有可能进一步下滑,导致大豆单产水平下降。2012/13年度的8723万吨预估产量将难以实现,从而使得世界大豆供应更为趋紧。目前,美国大豆主产区干旱能够给CBOT大豆期货价格提供一定天气升水。投资者需要密切关注美国大豆主产区天气变动情况。

图5:美国大豆生长优良率的历史对比 图6:美国大豆生长优良率

资料来源:USDA,宏源期货研究中心 资料来源:USDA,宏源期货研究中心

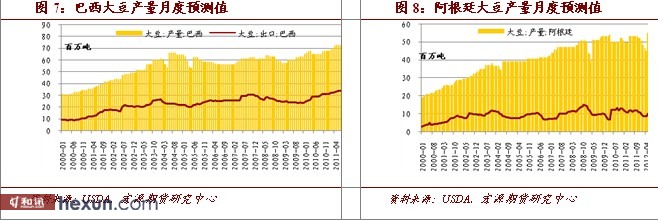

四季度,美国大豆产量基本确定,对大豆价格影响有限。2012/13年度世界大豆供应关注焦点将转向南美。巴西和阿根廷大豆种植面积与产量预估将是决定四季度大豆价格的核心因素。2012年6月美国农业部农产品供需报告预测2012/13年度巴西大豆产量7800万吨,显著高于2011/12年度的6600万吨;2012/13年度阿根廷大豆产量5500万吨,显著高于2011/12年度的4500万吨。如果美国农业部预估产量能够顺利实现,那么世界大豆供应偏紧的格局将得到大大缓解。新增的2200万吨大豆足以扭转投资者对于大豆供应偏紧的预期,压制大豆远期合约价格。但是,目前准确预估2012/13年度南美大豆产量是不可能的,未来南美大豆种植面积和种植区天气情况都存在较大不确定性。我们也只能边走边看,根据大豆种植情况不断调整产量预测,进而制定合理的投资策略。换句话说,当前时期我们不能够对四季度大豆期货价格走势给出一个科学合理的预测,因为南美大豆产量情况无法准确预估。

图7:巴西大豆产量月度预测值 图8:阿根廷大豆产量月度预测值

资料来源:USDA,宏源期货研究中心 资料来源:USDA,宏源期货研究中心

总的来说,现阶段美国大豆主产区干旱对大豆生长产生了较大的负面影响,大豆作物优良率为2009年以来同期最低水平。若三季度天气继续干旱,或者干旱升级,美国大豆产量将低于6月美国农业部预估的8723万吨,大豆价格有望继续上行。若三季度干旱缓解,特别是8月份降雨充足的话,美国农业部预估的产量将顺利实现,大豆价格将承压下行。重点关注CBOT大豆11合约价格能否突破前期高点压力位1465美分/蒲式耳。若美国大豆主产区天气不再恶化,预计CBOT大豆11合约价格主要运行区间为1300美分/蒲式耳至1465美分/蒲式耳。若干旱升级,CBOT大豆11合约价格有望突破1465美分/蒲式耳。四季度,南美大豆种植情况决定了后期大豆价格走势。若巴西7800万吨产量和阿根廷5500万吨产量顺利实现,CBOT大豆01合约价格将跌破1300美分/蒲式耳,并有望下探至2011年低点1100美分/蒲式耳。国产大豆方面,考虑到不断减少的播种面积与持续上升的种植成本,预计DCE大豆1305合约价格将在4300元/吨以上运行。

三、下半年中国大豆月度平均进口量将下滑

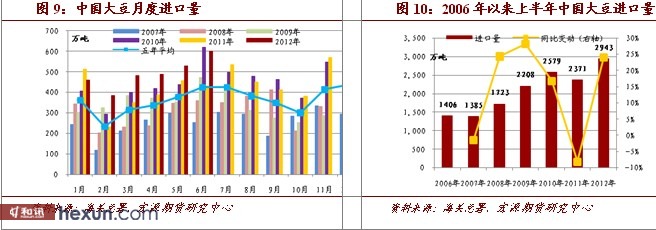

2012年1月中国进口大豆461万吨,2月383万吨,3月483万吨,4月488万吨,5月528万吨。除1月份外,2至5月中国大豆进口量显著高于2011年水平。根据船期预报,国家粮油信息中心预计6月份中国进口大豆600万吨。2012年上半年,中国进口大豆达到2943万吨,同比增加24.11%,且达到历史最高水平。

上半年,中国进口大豆同比大幅增加,是CBOT大豆价格持续走高的又一原因。南美大豆减产和中国进口同比增加共同导致了CBOT大豆价格的强势。根据中国大豆进口的季节性规律,预计7月至10月中国大豆月度进口量将持续回落。2009年、2010年和2011年7月至10月中国大豆进口量逐月下滑,且2007年至2011年7月至10月月度进口量五年均值呈现明显回落趋势。这主要是因为3至6月份中国集中采购南美新作大豆,而7月至9月南美大豆供应减少,10月末美国新作大豆上市后,中国在11月至1月集中采购美国大豆。

图9:中国大豆月度进口量 图10:2006年以来上半年中国大豆进口量

资料来源:海关总署,宏源期货研究中心 资料来源:海关总署,宏源期货研究中心

国家粮油信息中心预计7月份中国进口大豆580万吨,高于2011年的535万吨;8至9月合计700至800万吨,低于2011年8至9月合计的864万吨。这意味着2至7月中国月度进口大豆同比增加趋势将在8月至9月扭转,由同比增加转变为同比下降。上半年进口大豆大幅增加将抑制下半年中国大豆进口。上半年中国大豆进口同比增加对CBOT大豆价格呈现正向影响,而下半年中国大豆进口同比下滑对CBOT大豆价格将呈现负向影响。我们判断下半年中国大豆进口同比回落的主要依据是2009年以来中国大豆年度进口增速已经出现下滑,上半年24%的进口大豆增速难以为继。

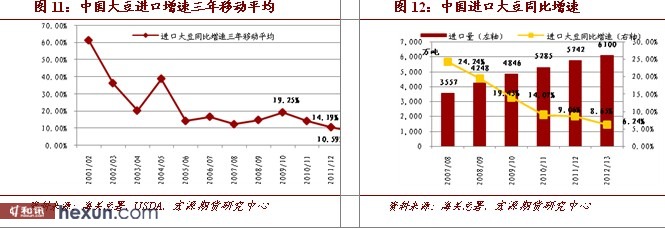

2009/10年度以来,中国大豆进口增速三年移动平均从19.25%持续回落至7.98%,其中2011/12年度大豆进口量5742万吨为国家粮油信息中心预测值,2012/13年度6100万吨为美国农业部预测值。进口大豆同比增速也将从2009/10年度的19.43%持续下滑至2012/13年度的8.65%。这意味着2012年上半年24.11%的大豆进口增速难以保持。阶段性增速超过年度平均增速意味着下一阶段增速将低于平均增速。下半年中国进口大豆增速回落将对CBOT大豆价格产生一定的负面影响。

图11:中国大豆进口增速三年移动平均 图12:中国进口大豆同比增速

资料来源:海关总署,USDA,宏源期货研究中心 资料来源:海关总署,宏源期货研究中心

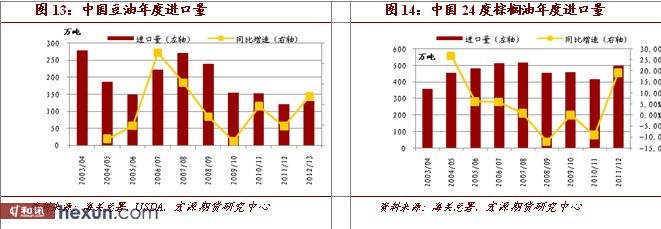

2009/10年度以来的中国大豆进口增速回落并非由进口豆油增加、进口棕榈油增加和菜籽油供应增加所导致。按照月度平均进口量,我们对5至8月豆油、棕榈油、油菜籽和菜籽油进口量进行预估,并以此预估量计算了2011/12年度的豆油、棕榈油进口量和菜籽油供应总量。2007/08年度以后,中国豆油进口量持续回落,对进口大豆无替代作用。2008/09年度以后,中国24度棕榈油进口量持续回落,并未呈现趋势增加,对进口大豆无替代作用。2008/09年度以后,中国菜籽油供应总量持续回落,也未呈现趋势增加,对进口大豆无趋势性的替代。进口大豆增速回落主要是因为中国老龄化人口占比增加、绝对人口数量增加放缓与中国潜在经济增速回落,详细分析请参见专题研究《中国告别大豆消费高增速时代》。

图13:中国豆油年度进口量 图14:中国24度棕榈油年度进口量

资料来源:海关总署,USDA,宏源期货研究中心 资料来源:海关总署,宏源期货研究中心

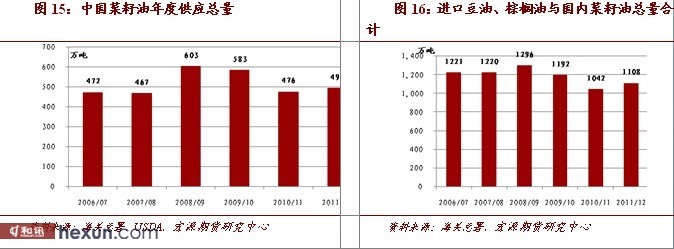

菜籽油供应总量中包括国产油菜籽折油量、进口油菜籽折油量和进口菜籽油量。把进口豆油、进口棕榈油和菜籽油供应总量合计,2008/09年之后合计总量呈现趋势性下滑,这说明从总量上看豆油等替代品并未增加,对进口大豆增速下滑无解释力。反过来,中国进口大豆增加一部分是用于弥补替代品总量的趋势性下滑。这更加证明了中国进口大豆增速已经放缓。需要提及的是,十年来中国国产大豆始终保持在1300万吨至1500万吨区间,对进口大豆变动无趋势性影响。

图15:中国菜籽油年度供应总量 图16:进口豆油、棕榈油与国内菜籽油总量合计

资料来源:海关总署,USDA,宏源期货研究中心 资料来源:海关总署,宏源期货研究中心

总的来说,上半年中国进口大豆增速达到24.11%的高水平,对一、二季度CBOT大豆价格走高具有积极影响。考虑到2008年以来中国进口大豆增速已经逐渐回落至10%左右水平,我们预计下半年中国大豆月度平均进口量将下滑,对CBOT大豆价格呈现一定的负面影响。上半年中国进口大豆大量到港后,中国油厂开工率不断提高,国内豆油和豆粕供应增加,对下半年DCE豆油与豆粕价格具有一定的压制作用。大豆供应情况决定了CBOT大豆价格运行方向,中国大豆进口情况决定了COBT大豆价格上涨或下跌的幅度。国内豆油与豆粕供应情况不改变豆类油脂整体运行方向,但对油粕比运行方向和豆油、豆粕上涨或下跌幅度具有较大影响。目前,国内大豆港口库存依然位于670万吨左右,如果三季度美国大豆主产区干旱缓解,或者四季度南美大豆生长情况良好,那么世界大豆供应趋紧预期将改变,加上中国港口高库存和上半年超平均增速的进口量将彻底扭转国内豆粕价格的强势。换句话说,若8月份美国大豆主产区降雨充足,四季度南美大豆生产状况良好,国内豆粕价格有望由强转弱,远期豆粕价格有望跌破3000元/吨,并下探至2011年低点2800元/吨附近。当然,天气情况难以预测,三、四季度豆类油脂价格走势还存在较大的不确定性。

四、马来西亚棕榈油供应拐点在10月

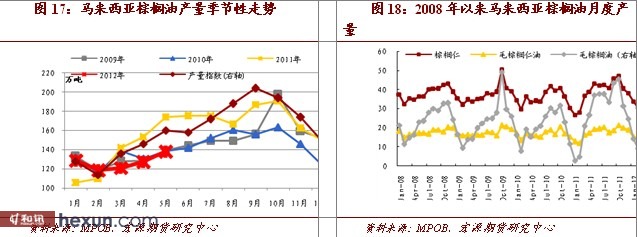

根据马来西亚棕榈油产量季节性规律,6月至9月马来西亚棕榈油产量将继续增加,预计6月产量145万吨,7月产量150万吨,8月产量160万吨,9月产量170万吨。10月至12月,马来西亚棕榈油进入季节性减产周期,预计产量将从月度170万吨水平下滑至120万吨左右。由于2012年月度产量水平低于2011年整体水平,与2010年水平更为接近,使得马来西亚棕榈油期末库存从2011年9月份的212万吨持续回落至2012年5月的176万吨。这主要是因为2012年马来西亚棕榈油出口量与2011年基本相同,而产量却不及2011年

图17:马来西亚棕榈油产量季节性走势 图18:2008年以来马来西亚棕榈油月度产量

资料来源:MPOB,宏源期货研究中心 资料来源:MPOB,宏源期货研究中心

图19:马来西亚棕榈油月度出口量 图20:中国24度棕榈油月度进口量

资料来源:MPOB,宏源期货研究中心 资料来源:MPOB,宏源期货研究中心

中国棕榈油港口库存持续位于90万吨以上历史高位,对下半年中国棕榈油进口具有一定的压制作用。三季度随着马来西亚棕榈油月度产量进一步增加,我们预计马来西亚棕榈油期末库存缓慢攀升,至少保持在180万吨以上水平,而180万吨的库存水平仍然位于历史较高位置。马来西亚棕榈油高期末库存在三季度将继续压制马来西亚棕榈油价格,预计BMD棕榈油期货价格仍将弱于CBOT豆油价格。四季度随着马来西亚棕榈油供应季节性供应减少,BMD棕榈油价格将由弱转强,表现好于CBOT和DCE豆油价格。

图21:2008年以来马来西亚棕榈油期末库存 图22:中国棕榈油港口库存

资料来源:MPOB,宏源期货研究中心 资料来源:MPOB,宏源期货研究中心

总的来说,10月份马来西亚棕榈油供应出现拐点,之前棕榈油供应继续缓慢增加,压制棕榈油价格;之后棕榈油供应逐渐减少,支撑棕榈油价格。由于棕榈油价格走势不具有独立性,主要跟随豆油价格,三季度中国棕榈油高库存和马来西亚棕榈油供应季节性增加,将持续压制DCE棕榈油价格,预计DCE豆油与棕榈油价差将进一步扩大,有望达到1600元/吨。四季度是中国食用油脂季节性消费旺季,伴随着马来西亚棕榈油供应季节性下滑,棕榈油价格有望出现一波上涨行情,期间DCE豆油与棕榈油价差将会逐渐缩小。豆油与棕榈油价差回落将抑制持续到2013年3月初马来西亚棕榈油重新进入季节性增长周期之时,且价差有望回落至800元/吨之下水平。在走势上,棕榈油价格主要跟随豆油价格,更多反映食用油的总体供求形势。

五、豆粕需求将回落

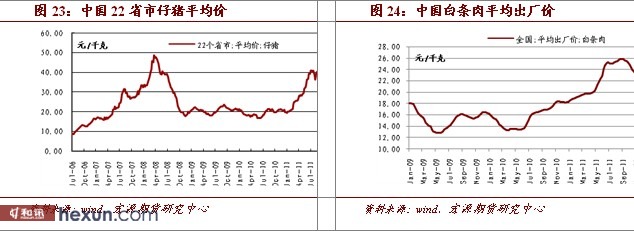

2011年9月中旬以来,中国白条肉平均出厂价从28.85元/千克持续回落至2012年6月中旬的19.25元/千克,回落幅度为33.28%。中国22省市猪肉平均价从29.95元/千克回落至21.94元/千克。虽然猪肉价格持续回落,但是2011年四季度南美大豆减产超过1500万吨,使得豆粕价格持续位于高位;并且2012年东北玉米与华北玉米供给的结构性矛盾、不断上升的种植成本也使得国内玉米价格高企,这使得中国22省市猪粮比价2011年年中的8.48持续回落至2012年6月中旬的5.60,跌破养殖盈亏平衡点。

图23:中国22省市仔猪平均价 图24:中国白条肉平均出厂价

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

2010年5月至2011年9月猪肉价格持续上涨,刺激了养殖户生猪存栏量的快速攀升。生猪存栏量持续增加,使得猪肉供应增加,价格出现回落。猪粮比价持续回落不利于养殖户的补栏。中国22省市仔猪平均价已经从40元/千克回落至32元/千克左右,这说明仔猪供需形势偏松,一方面反映了补栏需求回落,预示着后期生猪存栏量有望逐渐回落;另一方面放映了仔猪供应充足,预示着能繁母猪存栏较难维持增加态势。

图25:中国22省市猪肉平均价 图26:中国22省市猪粮比价

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

4月,中国能繁母猪存栏量为4954万头,与3月存栏量相比无变化(5月数据,农业部尚未公布)。能繁母猪存栏量停止增加,意味着猪肉价格下跌已经开始影响到养殖户的能繁母猪数量决策上。后期仔猪供应难以再快速增加,一年之后这种能繁母猪存栏的停止增加将会反映在生猪存栏量上。4月中国生猪存栏量为46306万吨,较3月存栏量46167万头略有增加,结束了连续4个月的回落态势。这主要是因为猪肉价格较低,养殖户选择“压栏”(生猪屠宰量三个月移动平均位于历史偏低位置)等待价格上涨,但是目前生猪存栏量高且,猪肉价格难以大幅反弹。短期内,“压栏行为”会增加豆粕需求,但是“压栏”终究要结束,后期豆粕需求有可能大幅回落。

图27:中国能繁母猪存栏量 图28:中国生猪存栏量

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

图29:中国定点屠宰企业屠宰量 图30:中国定点屠宰企业屠宰量三个月移动平均

资料来源:wind,宏源期货研究中心 资料来源:wind,宏源期货研究中心

2010年5月至2011年9月猪肉价格持续上涨,刺激养殖户生猪补栏需求。生猪存栏大量增加,使得2011年9月后猪肉价格持续回落,猪粮比价跌破盈亏平衡点。养殖效益下滑,不利于养猪户的补栏需求,从这个方面来看生猪存栏量有望继续回落。短期内,养殖户的“压栏行为”对豆粕需求存在一定支撑,但是“压栏行为”结束后豆粕需求将大幅回落。豆粕需求不决定豆粕价格运行方向,仅影响豆粕上涨或下跌幅度。若美国大豆主产区8月份降雨充足,四季度南美大豆播种顺利且生长良好,豆粕价格将由强转弱,并有望触及2011年的低点2800元/吨。若美国大豆主产区天气持续干旱,南美天气干燥,豆粕价格仍将保持强势,主要在3200元/吨以上运行。不管最后何种情况出现,下半年豆粕表现难以重现上半年的强势。天气干燥,则高位运行;天气良好,则步入熊市。重点关注中国生猪存栏量变动与大豆主产区干旱情况。

六、行情展望

三季度:美国大豆主产区天气情况与大豆单产预估是影响世界大豆价格的核心因素。若干旱继续升级,CBOT大豆11合约有望突破1465美分/蒲式耳。若8月份美国大豆主产区降雨充足,CBOT大豆11合约价格有望回归至1300美分/蒲式耳以下。国内养殖户“压栏行为”对豆粕需求具有一定支撑作用,豆粕价格表现仍将强于豆油。马来西亚棕榈油生产处于季节性增产周期,对棕榈油价格具有一定压制作用。豆油与棕榈油价差将继续扩大,有望达到1600元/吨以上。

四季度:美国大豆产量基本确定,对大豆价格影响有限。南美大豆种植情况是影响大豆价格的核心因素。如果天气良好,美国农业部预估的巴西7800万吨和阿根廷5500万吨大豆产量将会成为市场普遍预期,从而压制世界大豆价格,COBT大豆主力合约价格有可能跌至1100美分/蒲式耳。马来西亚棕榈油进入季节性减产周期,对棕榈油价格具有一定支撑作用。豆油与棕榈油价差将逐渐缩小,并一直持续至2013年3月份。考虑到上半年中国大豆进口量增速过快和豆粕需求可能大幅回落,豆粕价格有望由强转弱,表现弱于豆油和棕榈油。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄