发布时间:2016-06-30 来源:生意社 关键词:现货交易,现货投资,渤海商品

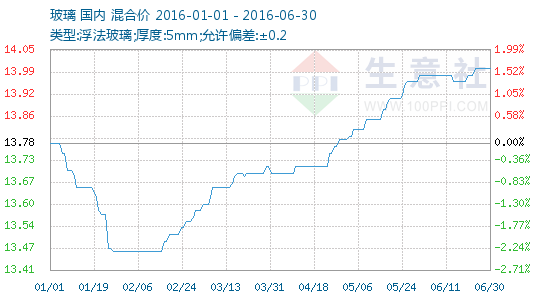

1、 玻璃现货交易价格走势

2、玻璃动态

玻璃减产先行一步 整体表现优于其他建材品种

供给侧改革,全称为“供给侧结构性改革”,在今年11月10日举行的中央财经领导小组会议上由国家主席习近平首次提出,之后迅速成为市场关注的热点,也被市场理解为未来中国宏观经济调控的重心之一。

2016年即将实施的玻璃行业法规政策

2016年即将实施的玻璃行业法规政策

河北平板玻璃“走出去” 需跨行业抱团

在“一带一路”走出去中,企业不仅面临现货交易市场风险,同时还要面对不同国家的语言、文化、种族等多方面的未知因素。近些年,国际环境冲突不断,海外建厂的工作人员人身安全问题,越来越受到重视。因此,国家不仅应注重对传统重工业“走出去”的政策支持,也应在人才、政策方面予以更多支撑,以增强企业“走出去”的信心,以及促进出口国家地区的繁荣。

沙河玻璃深加工市场或提前停工

沙河市场受到下游段市场需求减少的影响,深加工企业订单大多接近尾声,多数企业在年末无赶制及增加订单的情况发生。

谁敲碎了华尔润的“玻璃”?

说到华尔润,玻璃同行们只有一个动作,那就是竖起大拇指。从1997年确立以玻璃为主业到最后全面开花的黄金时代,华尔润凭借自己的实力掌握了制造业的话语权,其成本管理、质量控制、销售模式一度成为同行业学习的榜样。曾经的辉煌到落幕,谁砸碎了它的“玻璃”?

地方策马“去产能” “僵尸企业”清理政策渐落地

在国家部委,“去产能”已进入实质性的操作阶段。上周五,在中央企业、地方国资委负责人年度会议上,国资委主任张毅为处置“僵尸企业”主体任务定下3年左右的时间表。

环保新政 玻璃企业停产限产不再“一刀切”

河北省环境应急与重污染天气预警中心历时9个月,在充分调研、征求行业专家意见的基础上,全面了解钢铁、焦化、玻璃、水泥等重点行业大气污染物排放特征,结合《河北省重污染天气应急预案》的要求,日前编制完成了《重污染天气应急响应操作方案编制指南(试行)》(以下简称《指南》)。

2016 年预计投产玻璃产线9条

据工信部和统计局相关数据显示,预计2015年全年全国共淘汰平板玻璃1100万重量箱。2016年全国工业和信息化工作会议提出2016年工业信息领域重点工作任务、主要预期目标、八方面具体工作内容,其中包括开展钢铁、水泥、平板玻璃等行业化解过剩产能试点。

玻璃行业残酷竞争 产能缩减势头延续

更常见的情况是,销售不畅加上成本提高,生产企业纷纷进行冷修或停产,尤其是针对窑龄较长的生产线。据统计,2000年以前点火的生产线多数已停产,2015年全年进行冷修的生产线多达43条,相比复产和新建累计27条生产线来说,总产能减少7140吨/日。2015年1—11月,国内平板玻璃累计产量为59338万重量箱,同比数据延续自2015年2月以来的负增长趋势。玻璃行业的产能过剩局面已得到些许缓解。

长利玻璃停产将搬迁

1月25日,随着炉窑降温、停火,位于白沙洲片区的武汉长利玻璃有限公司(原武汉玻璃厂)停止进料,永久关停厂内生产线,搬离洪山区。

发改委:水泥玻璃等优势产能开始规模化走出去

发改委17日召开新闻发布会透露,钢铁有色建材水泥等优势产能开始规模化走出去。初步统计,目前正在积极推进的一批国际产能合作重大项目建成后,可在境外形成水泥产能约8000万吨/年。

玻璃产能下降 需求受制约

1月末山东海化潍坊碱厂的生产事故前后,北方地区的纯碱价格普涨200元左右,在短期内纯碱供应紧张。但长远看燃料下降空间有限,故整体成本下降空间也不会太大。

各地区玻璃行业优劣势分析

4.下半年若华尔润复产,则价格将会承压,但不会回到去年7月份的低价(华中区域)

楼市渐苏玻璃提涨 但价格承压受限

新年伊始,财政部、国家税务总局、住房城乡建设部三部门联合发文,调减房地产交易环节契税、营业税,优惠政策的出台进一步降低了房屋交易成本。同时,深受房屋高库存重压的二、三线城市也频放大招,包括降低税a费、鼓励农民进城购房、推进异地贷款、提高贷款额度、放宽提取公积金条件等,不过,去库存效果因地而异。不少二线城市消费者观望情绪消退,销量出现增长,但现货交易价格难以实现提升,而三线城市则受到人口净流出较大的影响,房屋库存消化尚待时日。

工信部利用市场倒逼玻璃过剩产能退出

冯飞指出,“十二五”期间,我国出现了明显的产能过剩问题,特别是像钢铁、水泥、平板玻璃、电解铝、船舶等行业出现了严重的产能过剩。而随着经济下行压力的加大,市场需求的回落,钢铁、煤炭、水泥这些行业产能严重过剩的矛盾进一步加大,这是在快速发展过程中长期积累的矛盾,将导致供求关系失衡,产品价格下降,企业经营困难加剧。产能过剩矛盾的问题必须予以解决,同时从资源环境的角度来考虑,有一些产能高耗能、高污染,所以在“十二五”期间我国加快了去产能的步伐。

生意社:唐山园博会即将开幕 玻璃尚未有限产举动

唐山市2010年取得了2016年世界园艺博览会的举办资格,目前相关工作已经接近尾声。唐山世界园艺博览会将在4-10月在唐山市世博园举办。该项目3月10日即将进入试运行阶段。

两部门公告符合要求的水泥及玻璃建成项目名单

工信部和发改委两部门公告符合要求的水泥建成项目名单,共计105个项目,其中,涉及河北3个项目、山西8个项目、辽宁24个项目、江苏15个项目、福建1个项目、山东36个项目、河南7个项目、广东1个项目、广西2个项目、四川1个项目、贵州2个项目、云南3个项目、陕西2个项目。

玻璃上行压力大 后续有回调风险

新年伊始,房地产交易契税营业税降低的消息出台大幅利好一线城市,杭州、南京等地甚至再次出现连夜抢购楼市的现象。在一系列刺激政策下,一线城市的待售房屋库存大大缩减,这也提升了地产开发商的拿地热情,增大了建材商品的需求量,一些二三线城市的观望情绪也受到削弱,金三银四的楼市旺季行情或将延续。不过由于市场买涨不买跌的心理驱使,玻璃厂家的库存逐步转化为社会库存,短期内还不能形成大规模的有效需求。中短期内玻璃的需求市场还不宜过分乐观。

玻璃产能利用率创历史新低

据数据显示,2016年一季度,玻璃新增生产线1条,新增生产能力720万重箱;冷修复产生产线1条,恢复生产能力300万重箱;冷修生产线5条,减少产能1860万重箱。截止到3月份,生产能力净下降840万重箱。玻璃产能利用率为68.79%,同比去年下降4.96%,再创历史新低。在产能85332万重箱,同比去年下降3144万重箱。

玻璃调研报告:玻璃需求尚未启动 现货略有压力

华中地区实际产能基本维持稳定,在2016年的产能变化不大,主要是2月投产的长利洪湖线和4-5月左右准备冷修复产的汉南二线。其他基本无变化。目前销售情况不温不火,经过3月的降价后,沙河玻璃对华中市场的压力减小不少。目前华中各个厂家库存适中,长利库存情况相对较好,亿钧库存有一定压力。

玻璃行业利好待释放

玻璃是一个周期性很强的传统行业。这些年玻璃行业由于产能过剩,企业经营困难,不得不为了回笼资金、去库存而低价竞争。

湖北省平板玻璃产量五年来首现负增长

据统计数据显示,去年湖北省平板玻璃产量8886万重量箱,比上年减少165万重量箱,自2010年以来首次出现负增长。这意味着在连续打出一系列“组合拳”之后,该省平板玻璃“去产能”初战告捷。

玻璃北强南弱格局或延续

此外,此轮下跌还与当前市场情绪的转变有关。由整体板块上涨引发的乐观、炒作情绪逐步向理性回归。尤其是针对玻璃品种而言,整体基本面复苏力度并不大,相比钢材、铁矿等品种来说跟涨较为乏力。与此同时,玻璃现货市场也呈现出明显的“北强南弱”格局。

产能利用率过低制约玻璃上涨

2015年玻璃新建的生产线10条,冷修的生产线43条,冷修复产的生产线18条,实际的产能是处于明显下降的状态。今年一季度玻璃新增生产线1条,冷修复产生产线1条,冷修生产线5条。截止目前,玻璃产能利用率为68。36%,同比去年上涨-4。68%,再创历史新低。在产产能85002万重箱,同比去年增加-2754万重箱。过低的产能利用率将会制约玻璃价格的继续上涨,试想一旦玻璃价格继续上涨,之前冷修的玻璃生产线将会冷修复产,这也会重新打破短期玻璃供需相对平衡的环境。

水泥玻璃价格持续上涨 全面复苏仍需时日

一季报数据显示,整个建材板块处于景气低点,仅有部分子行业玻纤板块和超硬材料仍有较好的盈利情况。尽管近期下游需求的拉动促使玻璃、水泥等产品的价格回暖,但民间资产投资增速同比下滑,占总投资比例同比下降,显示出市场上投资热情仍处于相对的低点。

玻璃期货涨停 市场做多情绪高涨

昨日黑色板块整体呈现震荡企稳格局,其中玻璃市场表现强势,主力FG1609合约早盘放量拉升,并最终收于涨停板,同时带动远月跟进上涨,短期来看市场做多情绪较为高涨。玻璃期货在“黑色建材系”中表现独树一帜。“盘面强势涨停,在心理上或许是和此项调整有关。”河北正大玻璃有限公司期货部经理庄自朝称,在之前买方担心接了仓单,换货会遭到厂家的刁难,而自报升贴水,将会打消市场的顾虑,给多头更多的选择空间,这或许是多头建仓的逻辑。

现货交易价格持续走高 玻璃运行重心将逐渐抬高

近期,玻璃期货强势拉涨,5月30日甚至涨停收盘。未来几个月,价格将以宽幅振荡为主,且运行重心逐渐抬高。

地产火爆引发调控加紧 玻璃回调风险加大

近日,一直受黑色系影响的玻璃期货突然爆发独立行情,连续5天收阳,期价拉涨100点。不过,从基本面来看,虽然现货市场整体表现良好,但在南方雨季效应以及北方市场产能增加的预期下,现货涨价难续,加上房地产政策收紧风声,玻璃市场回调风险加大。

玻璃市场将迎来真正的全国性旺季

年初以来,华北市场玻璃价格一直稳步攀升,华中市场也在4月后稳定上涨。无论从环比还是同比的角度看,2016年的玻璃现货市场都是稳中偏强。沙河地区玻璃价格自1月中旬见底以来,已经累计上涨144月/吨。华中市场自4月中见底以来,累计上涨64元/吨。另外,5月,华北市场环比上涨24元/吨,同比上涨88元/吨;华中市场环比上涨40元/吨,同比上涨72元/吨。

玻璃生产线复产点火提速

据了解,山东巨润玻璃有限公司的三线在5月26日点火,6月19日已经正常生产销售,其公司四线计划于7月28日点火。这两条玻璃生产线都是700吨的日产能,而三线的进度比计划时间还提前了一天,可以看出工期都在往前赶。玻璃行业复产趋势,虽然在预期之中,但复产速度却似乎超过市场预期。尤其是5月以来,河北、山东等地玻璃生产线密集点火,其中部分生产线为年初刚冷修的。

玻璃反弹不可持续

玻璃期货再次强势上涨,1609合约自低位973元/吨开始,反弹到近期高位1060元/吨,现货交易涨幅接近9%。然而,中期来看,1609合约的这波反弹不可持续,之后在930—1060元/吨区间内振荡的概率更大。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄