发布时间:2016-02-01 来源:生意社 关键词:现货交易,现货投资,渤海商品

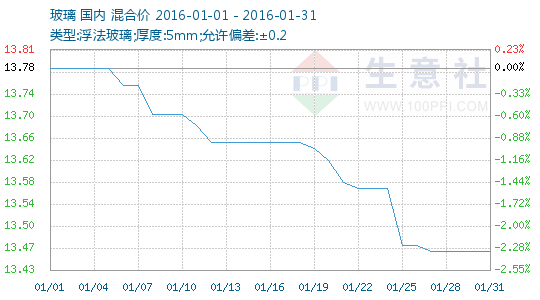

1、 玻璃现货交易价格走势

2、玻璃动态

生意社:玻璃北涨南跌 步入严冬

经济环境相对低迷下,但2015年国内浮法玻璃产能控制相对较好,据统计,2015年全年在产产能共计542016万吨,较2014年降幅4.57%;其中12月份446.79万吨,同比去年降幅3.32%。产能得到有效控制下,年底玻璃企业库存维持均衡,目前全国重点省份库存2372万重量箱,同比去年减少209万重量箱,降幅8.09%。整体上看全国市场受制于需求和天气的地域性差别,短期内南强北弱的局面仍将延续。

西北建设首条8.6代玻璃液晶面板生产线

据了解,8.6代液晶面板生产线项目是中国电子信息产业集团(以下简称CEC)在咸阳高新区投资建设的西北地区首条8.6代TFT-LCD生产线,是名副其实的“丝绸之路第一板”。

生意社:沙河玻璃下跌超10%

据生意社监测显示,自12月底,沙河地区玻璃价格下跌,元旦之后幅度逐渐增大。5mm为例,近几日企业报价集中下调了0.2-1.4元/平方米不等,目前5mm集中在12-12.4元/平方米区间。3.8mm浮法目前报价9元/平方米水平,而上月中旬价格是9.9-10.3元/平方米。当地玻璃月综合跌幅超10%。

2016年即将实施的玻璃行业法规政策

2016年即将实施的玻璃行业法规政策

华南地区玻璃产业集中度高

近年来,华南地区,尤其是广东省玻璃行业发展迅猛,全国玻璃深加工企业2/3集中在广东的珠江三角洲地区。

河北2020年平板玻璃产能控制在2亿重量箱左右

1月8日上午9时,河北省第十二届人民代表大会第四次会议开幕。省长张庆伟代表省政府向大会作政府工作报告,提到年内压减炼铁产能1000万吨、炼钢800万吨、水泥150万吨、平板玻璃600万重量箱。

华中玻璃市场乐观 产能减少助价格上行

1月份伊始,华中地区尤其是湖北、湖南地区价格开始试探性调涨,尽管累计涨幅多在1-2元/重量箱,但多数厂家产销维持良好,对短期市场看法较为乐观。

沙河玻璃深加工市场或提前停工

沙河市场受到下游段市场需求减少的影响,深加工企业订单大多接近尾声,多数企业在年末无赶制及增加订单的情况发生。

玻璃趋势性行情难现

近期,玻璃期价虽未像其他建材品种一样下跌,但其走势也颇为纠结。行业冷修产能的增加造成总产量大幅下滑,给这个淡季增加了温度。然而,面对产销的回落,在以沙河为首的企业大幅降价的背景下,玻璃期价要想一味上行,也实属困难,预计后期将保持区间振荡走势。

政策利好不断 “十三五”光伏再迎产业春风

“十三五”太阳能光伏装机目标为150GW,其中包含70GW的分布式光伏电站以及80GW的集中式光伏电站。若需达成此目标,则中国未来五年内平均每年的光伏设备需求量将突破20GW。

谁敲碎了华尔润的“玻璃”?

说到华尔润,玻璃同行们只有一个动作,那就是竖起大拇指。从1997年确立以玻璃为主业到最后全面开花的黄金时代,华尔润凭借自己的实力掌握了制造业的话语权,其成本管理、质量控制、销售模式一度成为同行业学习的榜样。曾经的辉煌到落幕,谁砸碎了它的“玻璃”?

地方策马“去产能” “僵尸企业”清理政策渐落地

在国家部委,“去产能”已进入实质性的操作阶段。上周五,在中央企业、地方国资委负责人年度会议上,国资委主任张毅为处置“僵尸企业”主体任务定下3年左右的时间表。

淡季提前到来 玻璃期价面临修正

自去年11月24日以来,正当大部分期货品种跌跌不休之际,玻璃期货却悄然展开了一轮反弹。截至昨日,玻璃期货主力1605合约累计涨幅已超10%,最高上探至861元/吨。

浙江大明玻璃两条超白浮法产线计划4月投产

据生意社了解,浙江大明2011年建成的两条600吨超白浮法玻璃生产线计划在2016年4月份左右点火。这两条生产线是2011年浙江大明玻璃投资兴建的,一条超白压延玻璃,一条超白浮法,压延线和浮法线的产能都是每天600吨。

玻璃行业残酷竞争 产能缩减势头延续

更常见的情况是,销售不畅加上成本提高,生产企业纷纷进行冷修或停产,尤其是针对窑龄较长的生产线。据统计,2000年以前点火的生产线多数已停产,2015年全年进行冷修的生产线多达43条,相比复产和新建累计27条生产线来说,总产能减少7140吨/日。2015年1—11月,国内平板玻璃累计产量为59338万重量箱,同比数据延续自2015年2月以来的负增长趋势。玻璃行业的产能过剩局面已得到些许缓解。

多省明确了水泥等落后产能压减的具体目标

记者梳理发现,在去产能、去库存、补短板三方面,多个现货交易省份都有实质性动作。其中,去产能方面,多地瞄准钢铁、煤炭、水泥等行业,河北、宁夏等地还明确了落后产能压减的具体目标。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄