发布时间:2020-02-24 来源:渤商宝 关键词:现货交易,现货投资,渤海商品,现货交易技巧

全球棉花仍维持供过于求的格局

上周稍早的时候,蝗灾题材的炒作在推升郑棉达到涨停的同时,也使得国储成交量维持在0。当时现货投资市场对蝗灾的忧虑较强,尤其是印度的产棉量占全球近四分之一。但目前来看本年度蝗灾影响可控。而新疆由于地理位置的原因,也基本不受影响,因此国内棉花产量被影响的概率也低。目前来看蝗灾对棉产量不会造成实质性影响。

澳大利亚的火灾也备受关注,地理位置来看火灾对澳大利亚棉花生产未有直接影响,反而是干旱的影响更为直接和显著。据预测,澳洲棉花种植面积将下降76%,产量将下降63%。

而美国方面本年度美棉产量则好于预期,但上周美国国家棉花总会预计2020年美国棉花意向种植面积同比减少5.5%,主要原因还是今年棉花价格下跌而玉米和大豆价格上涨,农民认为种植棉花的性价比偏低。

印度棉上市进度加快,当前上市量已经同比增加13%左右;巴西棉产量继续小幅调增,出口量持续创历年同期新高。

整体来看,本年度美棉、印度棉增产显著,巴西出口量较大,皆推升全球当前供应量,在全球经济下滑和中美贸易反复的背景下,全球消费量则偏弱,预计本年度全球库存消费比小幅上行,全球仍维持供过于求的格局。

国内供需双减,重点关注下游情况

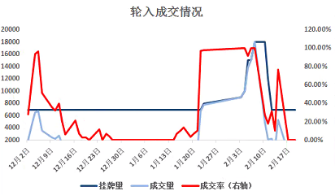

为缓解疫情带来的恐慌情绪,春节后国储棉挂牌量一度被提高至18000吨,当时的实际成交情况也较好,但随着郑棉价格走强,盘面价格明显更有优势,因此国储棉轮入情况较差,上一周成交量为0。截至上周五国储总库存量仅202万吨。由于国储棉轮入成交量不高且储备棉余量偏低,即便今年国储继续轮出,预计轮出量也将偏低。

从供给量来看,国内棉花库存消费比继续下降,并且国内国储棉已下降至储备安全线,无法再持续转化为有效供应,对棉价形成一定支撑;但目前国内棉花阶段性供应偏高,而下游需求处于不振状态,工业和商业库存都处于同期偏高的位置,使得郑棉短期内价格难以具备大幅向上的动能。但长期来看,若能配合下游改善,则供给压力将逐步缓解。

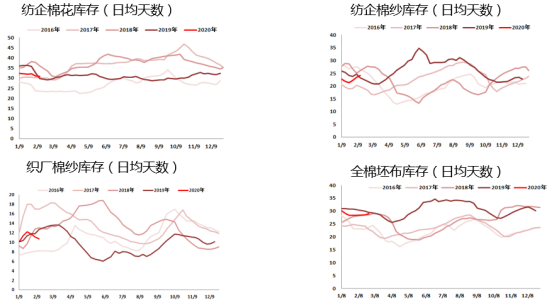

需求方面,近期纺织厂原材料逐步减少,而产成品均有增加,这些数据直观反应近期纺企复工有所增加,但还是以大型纺企为主,并且交通运输受限的背景下基本做库存为主。原材料库存量偏低,主要由于春节前企业补库较少,随着疫情消退,未来下游刚需补库有望带来一波需求,但预计数量有限,恢复仍需时间。

进口压力较小

近期进口利润仍是维持倒挂,此外中美贸易磋商的忧虑近期有所缓解,棉花也列为中国对美国加征关税商品市场化采购可申请排除品种,但由于倒挂价差较大,即使取消额外加征的25%关税,美棉价格也暂无优势。更大的问题是疫情带来的影响,目前市场偏悲观,下游需求或将继续偏弱,因此从根本上我国对进口棉采购偏清淡。综上,短期内进口压力是无需过度关注的。

供给圧力仍需时间消化,关注下游恢复情况

全球供过于求的格局暂未改变,国内蝗灾影响有限,郑棉价格仍将回归基本面。从下游来看,疫情对纺织产业链的生产影响较大,棉花供给压力消化时间也将延长,关注企业复工以及运输恢复情况。考虑到短期仓单压力和下游不振,因此投资者可考虑卖出虚值看涨期权。

作者:渤商宝

来源:渤商宝

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄