发布时间:2020-05-06 来源:渤商宝 关键词:现货交易,现货投资,渤海商品,现货交易技巧

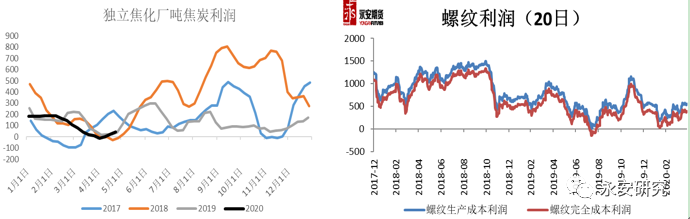

一、炼焦利润有所回升,焦炭现货估值中性偏低,焦煤现货估值中性

从黑色产业链利润分布的情况来看,虽然钢材端利润明显低于近两年同期的利润水平,但仍保有较好的利润,且较为稳定。焦炭端利润波动明显较大,在近一个半月的时间内,炼焦利润由200元/吨左右的水平跌至0以下。随着炼焦煤端价格的进一步下行,炼焦利润也有所修复。截至4月24日,全国独立焦化厂吨焦炭平均盈利41.32元/吨,相对于钢材端利润来讲,目前焦炭利润仍稍显偏低,焦炭利润有季节性修复的动力,焦炭现货估值中性偏低。而随着炼焦煤价格的大幅下挫,炼焦煤端利润明显下滑,焦煤现货投资估值转为中性。

图1:螺纹钢、热轧毛利

数据来源:钢联云终端,永安期货研究院

图2:炼焦利润和螺纹轧制利润

数据来源:ICE,中国货币网,Wind资讯,钢联云终端,永安期货研究院

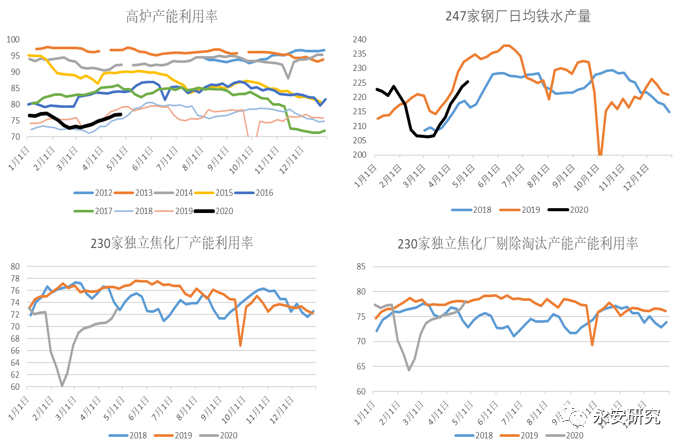

二、焦企产能利用率回升,焦炭供需“双增”

从钢厂的生产情况来看,钢厂仍处于“按部就班”的增产通道中。截至4月24日,全国钢厂高炉产能利用率76.92%,247家钢厂日均铁水产量225.36万吨。而从往年的情况来看,钢厂产能利用率在上半年有望达到80%左右的高点,因此全国钢厂高炉产能利用率或仍有3个百分点左右的提升空间。而参考往年的铁水产量,247家钢厂日均铁水产量或也有1~5个百分点的提升空间。

从焦化厂的生产情况来看,随着炼焦利润的回升,焦化企业产能利用率快速回升。截至4月24日,230独立焦化企业产能利用率72.94%,较上周提升了1.58个百分点。若考虑到淘汰产能的影响,当前焦化企业产能利用率已经高于近两年同期水平,在低利润以及低原料库存下,继续提升的空间或受限。

从焦炭供需边际上看,前几周由于钢厂持续增产,而焦化企业提产相对缓慢,焦炭供需边际上持续好转。由于本周焦化厂提产幅度较大,焦炭供需边际上开始转差。若我们的判断正确,即钢厂仍按部就班的增产,而焦化企业增产空间有限,则在钢厂达到产能利用率高点之前,焦炭供需边际上仍有改善空间。

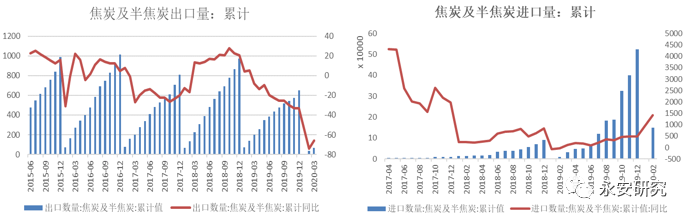

从国内焦炭供需边际上看,短期内继续向好的的可能性较大,但不可忽视的是,国外焦炭的供需对国内仍有一定的影响。2020年1~3月份,我国焦炭及半焦炭出口量为69万吨,同比下滑65.7%,其中1~2月份出口量为36万吨,3月份出口量为33万吨。2020年1~2月份,我国焦炭及半焦炭进口量15万吨,同比增加1410.46%。从结果上来看,焦炭进口量大增同国内焦炭供需阶段性失衡有很大关系。春节之后,煤矿复产延迟导致焦化厂原料煤严重短缺进而大幅减产,由此导致了焦炭阶段性的紧缺,同时由于物流的限制,国内焦炭运输不畅,进口焦炭作为国内焦炭供给的补充,在当时起到了重要的补充作用。虽然焦炭进口量同比增速大幅上升,但绝对量依然有限。相比于进口的增加,出口量的大幅下降对国内焦炭供需的影响更大。1~2月份,国内春节以及国内疫情相关管控对焦炭出口产生了重大的影响,3月份随着国内疫情的缓解以及管控的逐步放松,出口环比明显好转。3月份之后,国内疫情对焦炭供需的影响趋淡,但国际疫情爆发使得本就疲弱的焦炭外需进一步放缓,焦炭出口同比仍将大幅下滑,焦炭进口也将受到很大的影响。上述焦炭供需情况的边际分析中,已经涵盖了出口下滑带来的影响,但进口增加的影响没有体现。随着焦炭库存拐点的出现,体现出了焦炭进口增速爆发式增长的阶段性回落。

图3:钢厂高炉产能利用率、日均铁水产量和焦化企业产能利用率

数据来源:钢联云终端,永安期货研究院

表1:焦炭供需边际对比

数据来源:钢联云终端,永安期货研究院

图4:焦炭出口量和进口量

数据来源:海关总署,永安期货研究院

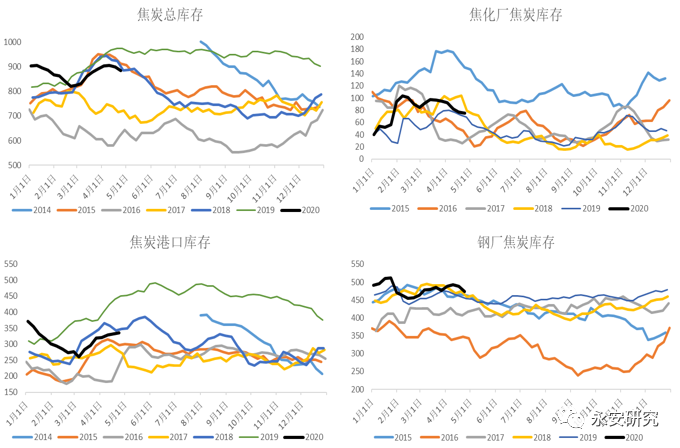

三、焦炭库存拐点出现,库存结构矛盾不突出

从焦炭的库存总量上来看,焦炭库存连续两周下降,焦炭供需边际上的改善已经在库存上体现。从库存结构上看,焦炭库存结构矛盾不突出,焦化厂焦炭库存处于正常水平,且持续下降。下游钢厂焦炭库存虽然稍高,且处于去库的节奏中,但对焦炭价格的打压力度也有限。随着库存的进一步去化,焦炭价格有望反弹。

图5:焦炭库存

数据来源:钢联云终端,永安期货研究院

四、炼焦煤供需边际改善,短期国内现货价格有支撑,但澳洲焦煤价格或将拖累盘面

春节后,虽然曾经因为煤矿复产延迟导致了短期内主焦煤供不应求的情况,炼焦煤库存大幅下降。而随着煤矿的快速复产伴随着钢厂减产,炼焦煤供需对比逆转,库存回升。而随着钢厂的持续复产、焦化企业产能利用率的提升,有利于炼焦煤的因素正在发酵,短期内炼焦煤供需边际或持续改善,短期国内现货价格有支撑。

首先,目前煤矿生产已经恢复至正常水平,不考虑新产能投放的情况下,炼焦煤产量面临季节性下滑。若“两会”在近期召开,则“两会”前后,煤矿生产将会受到很大的影响,产量有望收缩。目前煤矿端库存偏高,价格有一定压力。其次,钢厂持续复产之下,炼焦煤需求稳步提升,且下游对炼焦煤的补库可以期待;最后,虽然进口炼焦煤具有很高的性价比,但鉴于澳洲焦煤拿货意愿以及通关的问题以及蒙煤通关量仍较低的现实来看,短期内进口炼焦煤对国内供需环境的冲击有限,短期国内炼焦煤价格有一定的支撑。

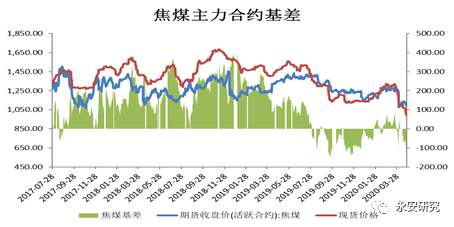

但是,从澳洲焦煤价格上看,目前二线焦煤价格指数跌至115美元/吨,折盘面价格低于1000元/吨,一线焦煤价格指数跌至126.25美元/吨,折盘面价格1030元左右。澳洲焦煤价格同JM2009合约存在着一定的套利空间,或拖累盘面价格继续下行。

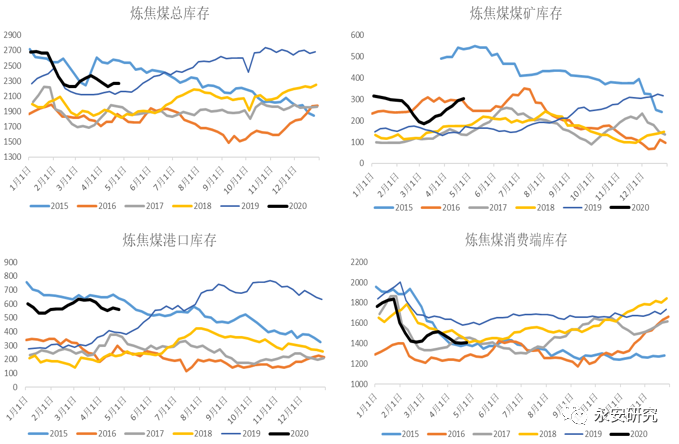

图6:炼焦煤库存

数据来源:钢联云终端,永安期货研究院

图7:焦煤主力合约基差

数据来源:大连商品交易所,Wind资讯,永安期货研究院

五、长期来看,焦煤焦炭供需环境仍不乐观,价格仍有下行空间

在2020年的焦煤焦炭年报——《估值下移,供需逆转,价格承压》中,我们基于预期的偏正常钢材需求以及炼焦煤产能扩充产量放量的基本判断得出了炼焦煤价格仍将大幅下行的悲观判断。对于焦炭来讲,若大规模的焦化去产能被证伪,则焦炭利润重心将归零,焦炭价格也将大幅下行。站在现在的时点来看,我们的预期尚属乐观,因为我们对钢材需求的预期相对乐观,看空焦煤焦炭的理由主要是基于其自身的供需状况。现在来看,情况进一步恶化。首先,我们对于炼焦煤全年产能扩充产量放量的判断不变,但是在焦炭大规模去产能方面,我们倾向于该结论大概率将被证伪。虽然今年3月份,山东省已经淘汰了180万吨的焦化产能,且4月份仍有超过400万吨产能要淘汰,上半年江苏省按计划也要去除600万吨左右的的焦化产能。但基于保就业的角度考虑,我们认为后续的焦化去产能大概率要延迟或打折扣。因为去除产能不但要使相关焦化厂的部分工人失业,同时与焦化厂相关配套产业的工人也将出现失业。而新建产能虽然有可能延迟生产,但疫情平稳后,延迟的可能性将大大降低。其次,疫情在海外扩散,钢材终端需求受到重大影响,这将通过多种途径影响国内的焦煤焦炭供需。1)影响制造业,转而影响我国钢材出口,部分钢材品种甚至出现回流,对国内钢材生产产生影响,进而影响国内焦煤焦炭需求;2)对国际钢材生产形成抑制,造成国际矿山将更多的炼焦煤资源发往中国,进而影响国内炼焦煤供需。目前,澳洲焦煤价格指数连续大幅下挫,相对国内焦煤的性价比进一步提高。同时,焦炭出口量也将进一步下降,进口量则倾向于上升。当然疫情的影响具有较大的偶然性,实际的情况可能有较大的不同;最后,国内钢材需求也将受到很大的负面影响,房地产市场可能加速下行,制造业再库存周期也被打破,基建虽有可能出现超预期改善,但仍独木难支。长期来看,焦煤焦炭的供需环境仍不乐观,价格仍有下行空间。

六、结论

从估值上,目前焦炭现货估值中性偏低,焦煤现货估值中性。短期来看,驱动上,目前蒙煤通关车辆依然偏少,澳洲焦煤虽然性价比较高,但仍受进口积极性和通关的限制,短期内供应增量有限;国内煤矿生产正常,但煤矿库存持续累积,现货价格仍有压力。对于焦炭来讲,目前焦炭库存矛盾不突出,库存拐点出现。虽然随着炼焦利润的回升,焦化厂开工大幅回升,供需边际上阶段性走差,但短期内不具备持续性,去库仍将继续,价格仍有一定的反弹空间。而国内焦煤现货价格有望止跌,但JM2009合约价格或将受到澳洲焦煤价格拖累,继续下行。长期来看,焦煤焦炭缺乏有力支撑,价格仍有进一步下行空间。

作者:渤商宝

来源:渤商宝

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄