发布时间:2019-06-11 来源:生意社 关键词:现货交易,现货投资,渤海商品,现货交易技巧

澳洲国立大学金融学硕士,现任东海期货黑色系研究员,主要负责动力煤、双焦等黑色系品种研究分析工作。擅长综合把握基本面变动情况,深入产业链上下游研究

❒. 前期由于内陆电厂库存高位,坑口采购节奏放缓,坑口价格出现了10-20元/吨左右的回调。但5月底到6月初矿难的频发叠加安检政策的边际收紧引发了市场对供给端产量释放的担忧,也是近期盘面反弹,现货交易企稳的原因之一。若6月安检政策落实到位,则当前的坑口成本支撑继续松动的空间有限。

❒. 港口方面,去年8月港口锚地船舶数较7月明显回升,主动补库力度的边际增强是推涨去年8月港口煤价上涨的主要原因。而今年终端用户补库周期逐步放平放缓,在6月下游的补库节奏继续保持稳定的情况下,港口采购缺乏边际增量的支撑,港口煤价的上涨也将面临较大压力。

❒.根据目前的库存水平,沿海电厂在旺季的可用天数基本都在23天以上,不会出现去年夏季可用天数低于20天的紧张情况。所以我们认为沿海电厂今夏只要保持正常拉运,基本可以平稳的迎峰度夏。

❒.从3月以来重点电的平稳的补库节奏和煤价的变化上看,5月中下旬供给环境相对于当时的采购力度而言已经相对宽松。按照5月中下旬的采购力度及往年重点电厂耗煤的季节性变化对今年重点电厂的库存变动做大致模拟后发现,今年重点电厂的累库周期或一直持续到6月底7月初。

❒.去年8月初煤价超跌反弹的重要支撑在于,无论是沿海还是内陆电厂,去年夏季的日耗高点均出现在8月。如今6月的日耗距离夏季日耗高点仍有一段距离,且在库存绝对高位的情况下,终端电厂大概率不会加快补库节奏而导致煤价推涨。这也意味着短期内拉动煤价反弹的需求绝对量有限,对煤价反弹的高度也不宜过分乐观。

❒.总的来说,目前主产地的供给扰动仍有不确定性,这也为坑口成本是否有继续下跌的空间打上了问号。但短期内在库存高企,需求偏弱的大背景下,市场煤的采购缺乏边际增量的支撑,这也意味着短期内拉动煤价反弹的需求绝对量有限。在这种情况下,坑口的成本只能支撑煤价企稳,而非趋势性反弹。若后期需求的回暖和供给的扰动形成共振,则煤价也将迎来季节性的上涨。

从5月31日夜盘起,动力煤09合约盘面从5月31日收盘价570元/吨连续5日反弹至6月10日夜盘588.8的高点,反弹近20个点(3.3%)。CCI5500现货指数自6月3日跌至596元/吨后,连续持稳运行。我们在5月31日的日报中也已提示“短期高库存、低日耗、控长协的利空因素已尽数显现,盘面短期或呈现弱势震荡的态势。建议09合约逢低减持”。

事实上,动力煤在去年二季度也曾出现过利空出尽后的超跌反弹行情。去年7月在旺季高日耗预期落空,水电发力超预期,叠加终端电厂高库存的多重利空压力下,动力煤期现价格在整个7月均震荡下行,其中7月下旬步入加速下跌通道。而后,7月下旬过于悲观的情绪化超跌在8月初得到了修正。1901合约从去年8月3日的578.8元/吨反弹至了8月7日的622.8元/吨,反弹44元/吨(7.6%),之后的整个8月期现价格呈现宽幅震荡的态势。

那么本次反弹背后的逻辑同去年8月初有何异同,近5日以来反弹是否具有持续性,我们将从当前基本面的角度做适当探讨。

1.矿难频发,供给端生产扰动从未停止

今年年初以来,主产地矿难引发的安检及煤矿停产是支撑煤价的最重要因素。根据煤监局5月底新闻通气会的内容,截止5月23日,全国煤矿共发生事故54起、死亡93人。尽管事故数量和遇难人数较去年均有所下降,但部分煤矿安全监管不到位,事故应急处理方式欠妥的情况依旧存在。山西省介休市义棠煤业谎报瞒报事故真相,山西省阳泉市平定县古州东升阳胜煤业三个月内连续两起矿难,情节十分严重。

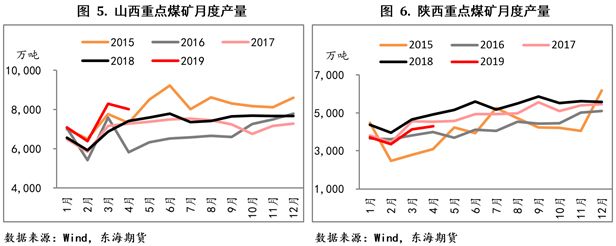

针对这一系列的矿难事故,今年对煤矿安检的力度较往年也有较大程度的提高,主要集中在陕西地区。从我国原煤的产量上看,1-4月我国原煤累计产量11亿吨,仅比2018年高出1289万吨,尤其是陕西的原煤产量较2018年同比下降了2319万吨(-12.93%)。

截止5月下旬,陕西省矿井数量431处,正常生产矿井204处,陕西煤矿复工率不足50%。陕北地区煤矿开工率不及预期,榆林对明盘的整治,以及煤管票按核定产能发放造成的对超产的限制共同造成了陕西原煤产量的持续低位。

受陕煤产量释放掣肘的影响,今年以来的坑口煤价持续高位盘踞,截止到5月底,5500Q蒙煤坑口价和5500Q陕煤的坑口价比去年同期分别高出29元/吨和20元/吨。坑口的产量的缩减和价格的强势是支撑今年1季度煤价上涨的最主要因素。

陕西省曾在2月中旬发布过开展煤矿安全大整治的通知,当时计划全面排查阶段的结束时间为5月底。今年4月底,榆林市要求对煤矿大排查大整治延长2个月。从榆林安检的结束时间来看,今年7月之后陕北安检的压力才有可能边际放缓。内蒙方面,鄂尔多斯5月底至6月底对煤矿采挖运乱象进行重点整治,且近期的打击超载运输也使得汽运价格有所上涨,间接推高了坑口煤价的成本。关注大宗内参,不错过每篇精彩的市场解读!

与此同时,煤监局在5月底提出在6月保证高风险煤矿安全“体检”和煤矿安全生产专项执法检查取得实效,近日自然资源部和环保部也要求统筹推进全国露天矿山综合整治工作,在2020年顺利完成。

前期由于内陆电厂库存高位,坑口采购节奏放缓,坑口价格出现了10-20元/吨左右的回调。但5月底到6月初矿难的频发叠加安检政策的边际收紧引发了市场度供给端产量释放的担忧,也是近期盘面反弹,现货企稳的原因之一。若6月安检政策落实到位,则当前的坑口成本支撑继续松动的空间有限。

2.近期库存高位回落,但港口需求缺乏增量支撑

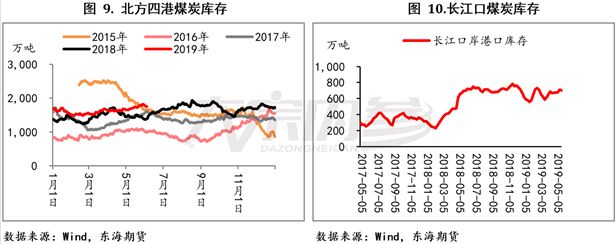

从港口的库存绝对量上来看,一港、二港的库存均处于历史同期偏高的位置。北方四港煤炭库存从4月初的1621万吨累计至5月下旬的1824万吨,累积幅度203万吨(12.5%)。

从4月开始的铁路降费政策使得部分有利可图的贸易商增加往曹妃甸的发运量,曹妃甸的煤炭库存也明显累积。曹妃甸方面为了缓解高库存的压力,防治蒙煤自燃现象,曹妃甸5月底专门召开了疏港会议,提出关注上游发运情况,科学提报菜单,全力推进煤炭疏港工作,提高煤炭周转率。

受疏港政策的影响,曹妃甸以及环渤海港口的库存较5月下旬高点环比回落78.6万吨(5%),但仍高于往年同期水平。从港口周转的角度看,近期的库存去化主要是受到港口调入量下降的影响,调出量基本维稳,也就是说贸易商并没有因为上月下旬价格的加速下跌而恐慌式抛货,下游采购节奏也没有明显加快。

今年在终端需求偏弱,库存偏高的情况下,锚地船舶数的变动明显比往年平缓许多,也说明在终端用户补库周期正逐步放平放缓。而去年8月港口锚地船舶数较7月明显回升,主动补库力度的边际增加是推涨去年8月港口煤价上涨的主要原因。所以我们认为,在6月下游的补库节奏继续保持稳定的情况下,港口采购缺乏需求增量的支撑,港口煤价大幅上涨也将面临较大压力。

3.终端用电需求不振,高库存缓冲日耗回升

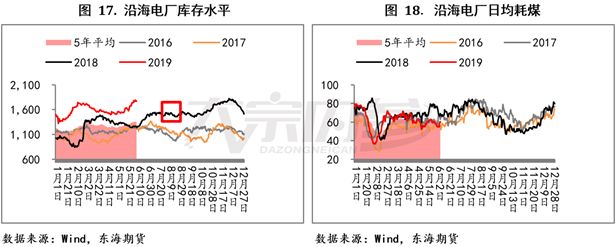

从目前微观的电厂库存和日耗上来看,目前沿海6大电厂的库存水平1770万吨,近一个月来累积增加200万吨,明显高于去年同期和5年均值。而电厂日耗60万吨,较去年同期明显偏低且一度低于过去5年均值水平。

我们依据往年旺季日耗和库存变化得季节性对今年旺季的电厂用煤情况做了大致的预估。如果今年不出现极端天气的扰动,日耗大概率在6月下旬左右启动,在8月上旬达到顶峰,日耗突破70万吨。而根据目前的库存水平,在旺季可用天数基本都在23天以上,不会出现去年夏季可用天数低于20天的紧张情况。所以我们认为沿海电厂今夏只要保持正常拉运,基本可以平稳的迎峰度夏。

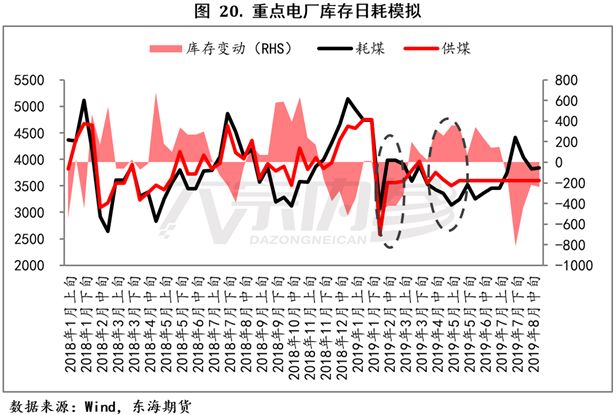

从重点电厂的口径看,今年2-3月上中旬,重点电厂耗用煤供需双增,但由于当时煤矿复产不及预期,需求提升的速度快于供给,所以重点电厂2-3月中上旬被动去库,煤价也随之被推涨了近10%。但后期重点电厂补库力度小幅放缓,节奏趋于平稳,伴随着耗煤量的下行,重点电厂库存从3月中旬到5月中下旬被动累积。煤价也高位回调。

从3月以来重点电平稳的补库节奏和煤价的变化上看,5月中下旬供给环境相对于当时的采购力度而言已经相对宽松。我们按照5月中下旬的采购力度及往年重点电厂耗煤的季节性变化对今年重点电厂的库存变动做了大致模拟后发现,今年重点电厂的累库周期或一直持续到6月底7月初。

从沿海电厂和重点电厂的库存和日耗模拟结果来看,今年6月的电厂预计将继续维持平稳的刚性拉运以维持高库存运行,除非出现极端天气的情况,去库周期预计在7月开启。

且对比去年8月初煤价超跌反弹后震荡运行期间的终端耗煤情况后不难发现,无论是内陆电厂还是沿海电厂,夏季的日耗高点均出现在8月,日耗绝对量的高位也给了煤价反弹一定的支撑。而如今6月的日耗距离夏季日耗高点仍有一段距离,而在库存绝对高位的情况下,终端电厂大概率不会加快补库节奏而导致煤价推涨。这也意味着短期内拉动煤价反弹的需求绝对量有限,煤价反弹的高度也不宜过分乐观。

前期由于内陆电厂库存高位,坑口采购节奏放缓,坑口价格出现了10-20元/吨左右的回调。但5月底到6月初矿难的频发叠加安检政策的边际收紧引发了市场对供给端产量释放的担忧,也是近期盘面反弹,现货企稳的原因之一。在目前需求弱势的背景下,若6月安检政策落实不到位,则当前的坑口成本支撑仍有进一步松动的空间。

港口方面,去年8月港口锚地船舶数较7月明显回升,主动补库力度的边际增强是推涨去年8月港口煤价上涨的主要原因。而今年终端用户补库周期逐步放平放缓,在6月下游的补库节奏继续保持稳定的情况下,港口煤价的上涨也将面临较大压力。

根据目前的库存水平,沿海电厂在旺季的可用天数基本都在23天以上,不会出现去年夏季可用天数低于20天的紧张情况。所以我们认为沿海电厂今夏只要保持正常拉运,基本可以平稳的迎峰度夏。

从3月以来重点电的平稳的补库节奏和煤价的变化上看,5月中下旬供给环境相对于当时的采购力度而言已经相对宽松。按照5月中下旬的采购力度及往年重点电厂耗煤的季节性变化对今年重点电厂的库存变动做大致模拟后发现,今年重点电厂的累库周期或一直持续到6月底7月初。

去年8月初煤价超跌反弹的重要支撑在于,无论是沿海还是内陆电厂,去年夏季的日耗高点均出现在8月。如今6月的日耗距离夏季日耗高点仍有一段距离,且在库存绝对高位的情况下,终端电厂大概率不会加快补库节奏而导致煤价推涨。这也意味着短期内拉动煤价反弹的需求绝对量有限,对煤价反弹的高度也不宜过分乐观。

总的来说,目前主产地的供给扰动仍有不确定性,这也为坑口成本是否有继续下跌的空间打上了问号。但短期内在库存高企,需求偏弱的大背景下,市场煤的采购缺乏边际增量的支撑,这也意味着短期内拉动煤价反弹的需求绝对量有限。在这种情况下,坑口的成本只能支撑煤价企稳,而非趋势性反弹。若后期需求的回暖和供给的扰动形成共振,则煤价也将迎来季节性的上涨。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄