发布时间:2020-06-10 来源:渤商宝 关键词:现货交易,现货投资,渤海商品,现货交易技巧

“锰矿供应国受到疫情影响封闭21天”“又加14天”“即将解禁”“运输公司有确诊病例关闭铁路”“港口疏港量仍未满负荷”“某矿山出现确诊病例呼吁关闭所有矿山”……这些来自南非方面的消息驱动着盘面,不禁感叹,盘面的风景,亲像大海的风涌。

1 南非锰矿供应问题有所缓解

南非作为全球最大的锰矿出口国(占我国进口量的40%),当局面对汹汹袭来的疫情作出了一系列措施,其中包括成立了由专家组成的委员会来应对疫情。最终,南非当局接受专业人士的建议于3月26日封闭,一直到5月1日才解禁。

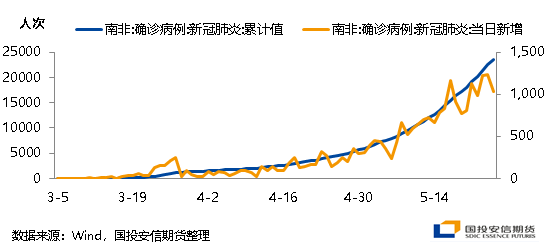

图一:南非疫情仍未见顶点

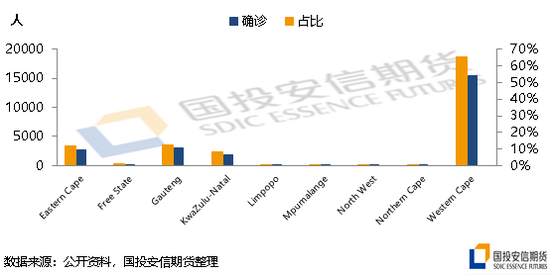

图二:南非确诊病例区域化差异较明显

从数据来看,这关停并没有带来较为明显的效果,感染人数依旧维持上涨态势,解禁之后更是如此。不过南非方面发言称,疫情的影响表现出明天的地区分化,将对于热点(确诊病例/地区人口≥0.5‰)地区倾注更多的医疗力量,其他地区保持一定的监控力度,从6月1日之后将会把全国风险评级下调至Level3,在这一等级中采矿业将会被允许100%复工,但是运输并没有完全恢复(火运停摆)。如果在进行一系列措施仍旧未能控制疫情发展,那么不排除将热点地区风险评级上调至Level5。

根据南非卫生部长的发言,对于疫情数据的监控并进行测算是基于多个数学模型,按照目前的模型计算感染疫情的峰值将会出现在7~8月之间。不过学校开学,商场开工,疫情的拐点能否在7~8月之间出现还需要画个问号。

暂时来看,南非的采矿业开工受疫情影响的消息暂告一段落,不过由于运力仍然没有完全恢复(火运仍然停摆)所以供应量仍然受到较大程度的影响。本次南非Lockdown带来的影响使得锰矿库存下降了60~70万吨,并未达到之前预测的100万吨以上的去化,去化效果不及预期不利于锰矿价格上涨。

2

锰矿需求有所相同

回顾历史行情我们发现,2019年下半年硅锰价格大幅下行的内在逻辑为螺旋式下跌,即重复锰矿降价、硅锰厂成本走低、销售价格走低。这个逻辑背后的矛盾一直到发达国家对锰矿的需求恢复正常才终止。那么对比2020年目前来看,我们发现有一定的相似之处。

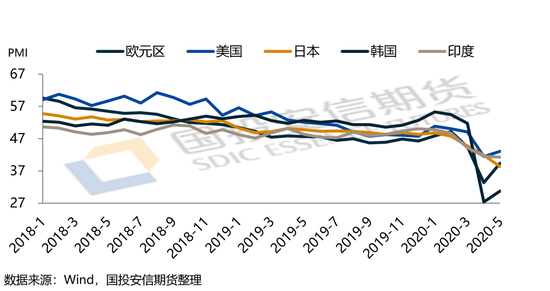

图三:发达国家制造业PMI受疫情影响

从PMI数据来看,目前发达国家的工业虽然有一定反弹,不过景气的程度不及去年下半年低点。从我国“战疫”的节奏来看,疫情对于需求的影响时间是长于供应的。在发达国家PMI不景气的大背景下,我们预计会像2019年下半年一样对锰矿造成负反馈至国内。随着供给量最大的南非的供应量将会在边际上逐渐改善,所以这种负反馈会随着时间越来越明显。通过电话调研,目前澳洲疫情已经持稳,供应量有所增加,预计锰矿将会维持在400万吨附近,叠加南非锰矿供应边际改善,预计远期锰矿报价将会像2019年下半年一样不断下调。

恢复快结果连锁反应

南非供应√锰矿降价硅锰成本下移

发达国家需求√锰矿涨价硅锰成本抬升

从上表来看,这又是比拼速度的时候,如果南非国内运输恢复比发达国家需求恢复快,那么这种负反馈将会很明显;反之如果南非供应恢复比发达国家需求恢复的慢,那么就会造成正反馈。对于这两组指标的演变速度,我们会在定期报告中及时说明。

图四:欧盟粗钢产量

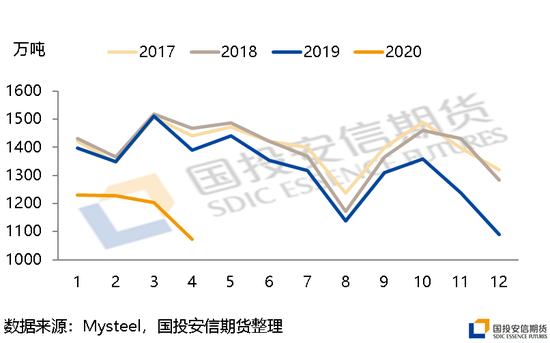

图五:锰矿港口库存与价格

海外经济活动下挫会使我国锰矿库存累增,根据South32年度报告,全球98%的锰元素最后都用于钢铁冶炼。锰矿价格和国内港口库存呈现出负相关性,体现出锰矿发运一定的替代性。对于海外锰矿需求我们以欧盟作为样例来分析。在世界粗钢产量排名中,中国第一,欧盟第二,由于欧盟粗钢产量在2019年下半年有一定的下挫,并且在2019年下半年我国锰矿港口库存开始稳步累增,而2020年欧盟钢铁产量更低,这势必会导致一定量的锰矿转向我国销售。

图六:锰矿港口库存与欧洲PMI

由于制造业大都和钢铁行业相关,所以欧洲制造业景气度也可以作为一个观测数据进行跟踪。从图上来看,欧洲制造业PMI从2019年2月份开始低于荣枯线,并在9月份达到近年低点45.7,在这个过程中国内锰矿一直有所攀升。而2020年由于疫情的扰动,3月份PMI到达了08年以来的新低33.4。并且我们从市场中了解到,在2019年由于欧洲制造业的不景气而导致原本到欧洲销售的锰矿转至中国销售。疫情的影响下,欧洲制造业后期恢复速度和恢复水平仍需观察,从目前的PMI水平推断其依旧存在锰矿转运至中国销售的可能,预计对后期锰矿远期CIF价格将会造成一定消极影响。

3

硅锰供需有所不同

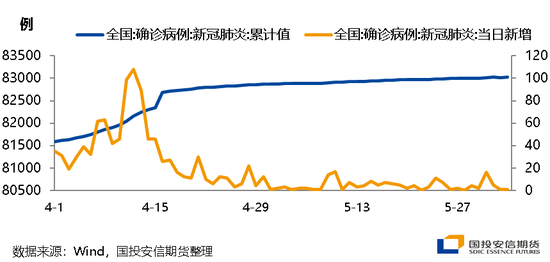

图七:全国疫情已经进入后半段

疫情对国内需求影响进入最后阶段,虽然有的地区有一定的再感染问题出现,不过近一个月当日新增病例下降至20以内,预计我国“战疫”即将迎来全面胜利。

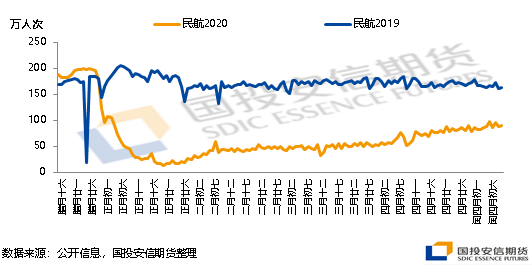

图八:铁路客运量

图九:民航客运量

从火车和民航客运人数同比和环比来看均保持正增长趋势,经电话调研,目前阶段我国各个地区(湖北地区六月初刚刚恢复)内基建、房地产建设已经恢复正常。由于存在赶工的情况,所以终端需求一直如火如荼。我们预计国内的需求后期将会出现反季节性的特征,这种旺盛的需求大概率会延续。

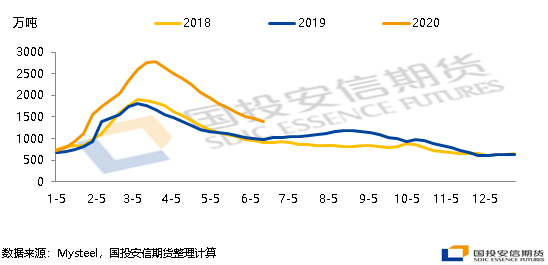

图十:钢材厂库+社库

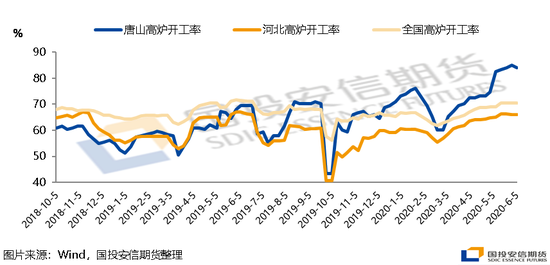

图十一:高炉开工率

对于钢材的需求也是相当可观的,从钢材库存来看,一直维持高速去库状态,可以反映出需求的强劲。而供给方面,由于需求的强劲导致供给端加足马力开工,整体维持供需两旺的态势。后期虽然南方即将迎来高温多雨的天气,这种不可抗力会导致终端开工有所放缓,这段时间需求将会环比走弱,不过我们预计在这段时间过后依旧会保持较为强劲的需求。

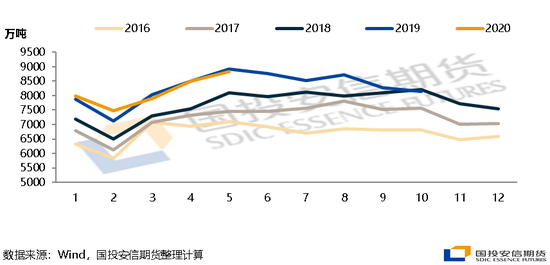

图十二:国内粗钢产量

图十三:国内硅锰产量

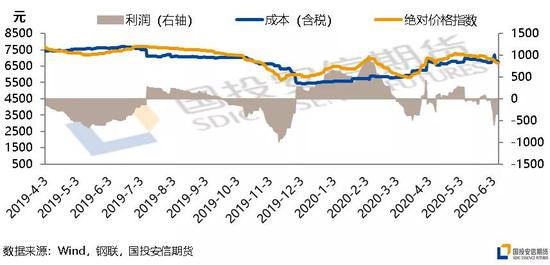

图十四:硅锰利润

对于硅锰来说,目前需求是一年中最好的时候,同比相差无几,这一点上和去年几乎相同。供应端也有类似局面,第一是厂内锰矿价高挤压硅锰厂利润,第二是高供应导致售价较低,二者同时作用导致硅锰厂利润下行,目前硅锰厂亏本出售,成本线(2020.4.1至今,成本线和利润水平更换为60%期货矿40%现货矿计算)应该对盘面存在阶段性支撑,预计硅锰价格将与锰矿一起继续呈螺旋式下跌态势。

根据钢联数据显示,硅锰市场中有一定库存,截止至6月5日,社会库存21.8万吨左右;截止至1905合约退市交割库货源环比1901合约增加206%至5.9万吨,总体在27万吨左右。这一点和去年较为不同,市场库存增加了,这并不利于硅锰价格的上行。

综合来看,市场对于远期矿价不断下行的预期较强,这是硅锰盘面现行的主要矛盾。而硅锰国内的供需情况对于盘面影响较小,属于次要矛盾。从目前发达国家疫情情况以及参考我国终端需求恢复速度来看,发达国家的PMI恢复至去年同期水平尚需时日。

作者:渤商宝

来源:渤商宝

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄