发布时间:2019-08-29 来源:生意社 关键词:现货交易,现货投资,渤海商品,现货交易技巧

现货投资的一个重要前提是产业处于蓬勃发展中,这是几乎确定的增量收益因子之一。而当下,产业发展拐点之际,变与不变的周期之辩中,如何透视价值、锁定关键因素?金融界上市公司研究院以“十倍个股背后的产业十年”为观察点,即提取自2009年到2018年之间,涨幅居前的个股以及所在个股最多的产业(申万二级分类),用真实数据和跨度为十年的产业回溯,来观察产业变迁,以期为价值投资者提供一个新的观察点。

有色金属是一个关乎国计民生的产业。之所以这么说,是因为从居民的日常消费到国家的战略实施,都离不开这一行业的贡献。如果没有铝我们就开不上汽车,而如果没有了一系列的稀有金属,我们的火箭和飞船也无法上天,甚至我们连手机都用不上。

当然,大众更熟悉的是有色金属产业链中的下游行业,例如军工,汽车,家电,电力,房地产等等,对于这个更多聚焦于勘探、开采、冶炼加工,终端用品制造等的行业本身的认知却并不多。但这并无法掩盖有色金属这一行业的特殊性和关键性。实际上,正是因为这行业有着战略与日常的极端重要性,它才在资本市场上构成了一个极其重要的板块,而且更重要的是,它还曾经是出现过重大投资机遇的板块。

有色金属二十年

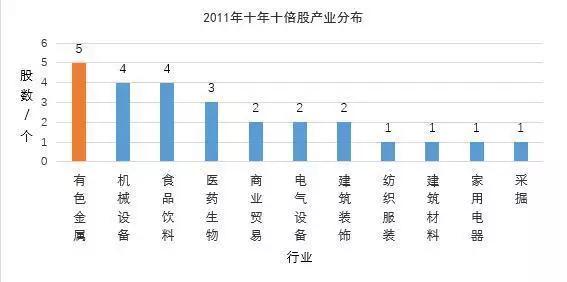

日前,金融界上市公司研究院以产业为对象,对中国各行各业的资本市场表现做了详细的统计和分析。这项覆盖了1999-2018年的大数据的研究得出了一些有趣的结论。例如,该研究发现,过去20年间,中国最多出现10年内股价上涨10倍公司的前三个行业分别是医药生物、计算机以及有色金属和电子(并列)。从某种角度上来说,这一统计结果有些出人意料,因为很多人可能会想到计算机和医药,但没有想到有色金属竟然也是资本市场的造富常青树。

年之前,有色金属的造富能力甚至要比计算机行业还要强大,有时候甚至还超过在总体上遥遥领先的医药生物业。这在某种程度上是因为中国A股的市场结构所导致的——正如我们在此前计算机行业的分析中所指出的,在2012年之前,中国的A股市场基本上错失了第一波互联网企业的上市潮,因此与整合行业失之交臂。但是不能否认的是,这与有色金属行业本身正处于行业上升周期也不无关系。

制图:金融界上市公司研究院 数据来源:巨灵财经

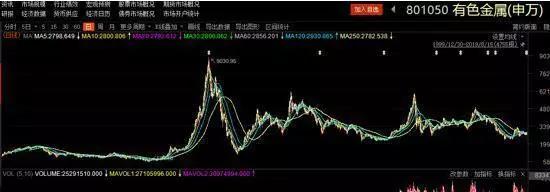

有色金属指数(申万)。有色金属的最辉煌期出现在2007年;计算机行业的辉煌期则到2014年才出现(参见此前本系列的计算机行业分析)。

按照现有的用途分类,有色金属行业所涉及的金属元素,主要可以分为三种。一种是与大众日常生活等密切相关的基础有色金属,例如铜和铝等。这一类的金属的主要消费领域在于制造业,例如汽车,房地产以及家电等等。另外一种则是用于新兴行业或者高科技制造业的小金属,例如用于新能源汽车的锂和钴,以及用于其他高科技行业的稀土永磁等等。最后一种则是有着特殊避险用处的贵金属,主要是黄金。

这些金属的用途决定了它们必然和整个国家乃至世界经济的走向密切相关。道理很简单,当经济景气时,民众的消费需求就会提升,因此制造业就会兴旺,对原材料的需求提升,而这必然会引发居于供应端的有色金属业的大发展。而一旦经济下行,消费者需求下降,有色金属中的基础类金属就会受到影响,但与此同时,拥有避险功能的黄金等金属则会受到追捧。

同样,事关高精科技和新型行业的小金属的需求也会受到科技进展及其发展周期的影响。当一种新的技术开始崛起并且逐渐走向大规模应用时,在背后与之相关的金属行业也会迎来大爆发,反之则会出现需求的减弱。除此之外,由于小金属本身的稀有特性,它也会受到一些政策和争端的影响。而这所有的一切,都会在资本市场上得到充分的体现。

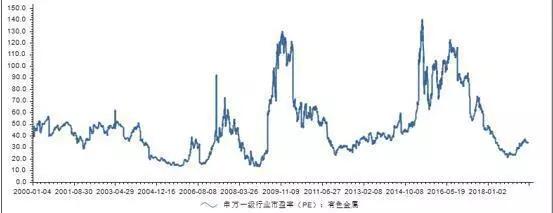

从有色金属板块的整体市盈率变化,我们可以窥见过去20年间,这一行业的景气变化。

从上图中我们可以看到,有色金属的第一次大规模价格跃升,发生在2005到2007年底。熟悉资本市场的人们都知道,这一时期正是A股迄今为止最大的一次牛市活动期——在这一周期内,A股的点位达到了创纪录的6124点。而这一轮大牛市的背后推动力之一正是有色金属。实际上,当时正值中国经济增长最快的一个时期,甚至被认为是出现了极度经济过热的状况。在这样的一个时刻,市场需求显然是极度亢奋的,而这也势必会带动对金属的需求以及对金属价格的市场投机。

有色金属的第二次大牛市则出现在2008-2010年期间。尽管这一时期A股指数并没有任何的大突破,但有色金属却有着更大的涨幅。这背后的主要原因就在于2008年金融危机之后,中国政府推出了四万亿救市计划。这个主要大面积投向基础行业的规划极大刺激了房地产,汽车等行业的发展,因此市场对有色金属的需求也出现了猛烈的增长,相关的投机活动也因此达到了一个新的高度。

第三次大牛市则出现在2014-2017年。这一段时间内的有色金属大爆发比较特殊,因为源于两个因素。首先,前期的爆发是源于2014-2015年的A股牛市效应。这一轮牛市的经济基础并不明显,因此市场主要是预期炒作,而有色金属也因此鸡犬升天。后一段时期的爆发则主要源于一个政策上的因素,那就是当时强力推进的供给侧改革。供给侧改革有效去除了行业的产能过剩问题,而在整体市场没有明星需求增长的前提下,供给的降低同样导致了金属价格的提升,因此带来了一波与众不同的资产价格增长。

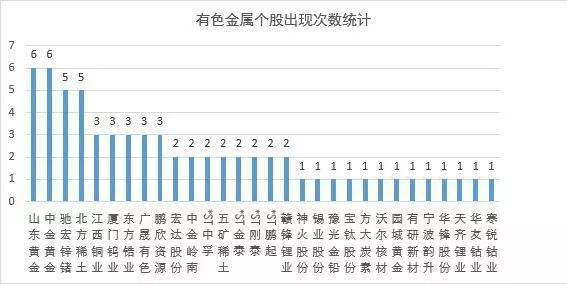

根据金融界的统计,过去20年,在所有有色金属股票中,表现最佳的还要数黄金股。数据显示,山东黄金和中金黄金其统计周期中出现次数最多的两只10年10倍股。毫无实际用处的黄金为何能够如此受青睐?

制图:金融界上市公司研究院 数据来源:巨灵财经

实际上,这主要是因为黄金承担着避险和保值两大功能。一般来说,当经济出现下行风险,而且政府又正在采取降息及其他可能导致通胀升温预期的举措时,黄金就会成为投资者的重要选择。事实证明,像山东黄金这只股票的大幅上涨周期,正好在于2008-2010这样的周期之内,而这也正是全球金融危机爆发以及世界各国纷纷采取量化宽松政策的时段。

山东黄金的股价走势,股价最高点出现在经济衰退和货币宽松期的2010年。

简单总结一下,过去20年中国的有色金属业,大致受益于三个因素:首先是经济扩张或者基建扩张带来的金属消费增长;二是特殊政策引发了供给的短期下降;第三则是出于避险和保值等心理因素。

但正因为有色金属和经济民生以及政策如此贴近,它也必然会伴随着经济的波动而波动,从而成为一个非常具有周期特性的行业。过去的20年虽然总体上是有色金属行业的上升周期,但这中间也出现了多次波谷,例如2001-2004年期间,2011-2014期间,以及自2018年至今的这一段新的时期。

未来的机会在哪里

过去20年之间,有色金属行业经历了几轮牛熊转换,而且一般每轮都会持续四到五年时间。这印证了该行业的周期性特征。

但是从更为广阔的视角,我们可以看到这一行业的最黄金时代实际上出现在2005-2007年这个周期内。而从2007年之后,这一行业的整体资本市场表现实际上一直每况愈下(参见上面有色金属指数一图)。

能对此做出解释的或许是中国宏观经济的景气程度。从上面对比图中我们可以看出,有色金属市净率的变化实际上和中国GDP指数的走势呈现极强的关联性。在2007年时,中国的GDP增速指数达到了最高值,但此后的增速开始逐步下滑。有色金属行业的市净率同样遵循了这样的变化。

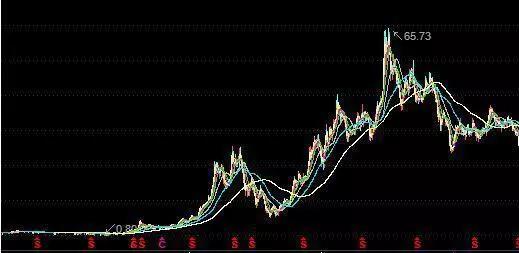

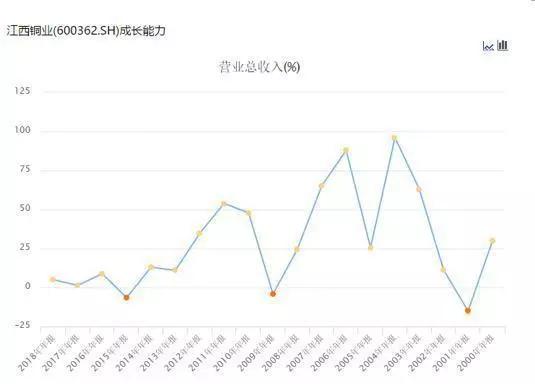

个股的股价走势同样证明了这一点。基本有色金属的代表公司中国铝业和江西铜业等企业,其股价的最高点均出现在2007年左右,此后则一直表现不佳,每下愈况(见下图)。无独有偶,从公司经营上看,这些公司的辉煌时期也是在2007年,此后也开始逐步下滑。

中国铝业上市以来股价走势,最高点出现在2007年

江西铜业上市以来股价走势最高点出现在2007年

因此,从行业整体估值来看,有色金属无论是市盈率还是市净率,都处在历史的低位。其中,有色市净率更是接近2008年金融危机之后的最低位。根据招商证券的统计,金融危机之后有色行业的市净率为1.7倍,而到了2019年年中,有色金属的整体市盈率为2倍左右。

有色金属行业的估值显然已经很低,但就目前的情况来看,我们也尚且难以下结论认为,目前的有色金属行业估值已经到达了最底部。这主要的原因仍然在于宏观经济因素。

自进入2019年之后,全球的经济面貌再次变得扑朔迷离,令人忧虑。欧洲和日本的经济纷纷显出颓势,部分国家的季度GDP增长甚至出现了出现负值。美国经济在2018年的强劲表现之后也开始令人忧虑,其最为明显的标识便是国债收益率的下行。

中国国内也出现了经济增速放缓的状况。一方面社会融资,房地产销售等指标开始下滑,另外一方面国内的消费增速也出现了明显的下降。需求的低迷导致了终端产品消费的下滑,而这最终传导到有色金属行业,影响了其基本面。尽管新能源汽车等新兴行业在一定程度上也能拉动部分需求,但这些需求仍然未能强大到足以改变整个局势的地步。

中美贸易摩擦和其他贸易纠纷事件则增进了有色金属的外贸难度。对某些品种增进反倾销关税等举措,在一定程度上限制了产品的出口。而由于中国消费增速的下滑以及贸易反制等举措,中国对全球有色金属的需求和进口量也在下滑,这就导致某些基本有色金属的价格一直低迷。

相反,在此背景之下,凸显避险功能的黄金却开始出现了久违的上行走势。截至目前,每盎司黄金的价格已经突破了1500美元,而随着全球经济不稳定情况的持续,这种价格上升的趋势恐怕仍然会持续,像美银美林等机构已经将黄金价格上看至2000美元。

小金属类别的行情则不同。例如,稀土在现代高科技制造业中扮演着重要的作用,而中国又是这些稀有元素的主要生产国之一,这一行业将持续受到投资者的追捧。

综上所述,至少从目前的情况看,有色金属似乎仍然未看到出现大繁荣的迹象,相反它反倒面对着一系列的不确定性,短期内极有可能继续维系不景气的局面。而至于其长期表现,则必然取决于全球经济的未来表现。

如果未来经济好转,需求增加,有色金属行业的春天也将到来。相反,如果未来几年全球经济变得更坏,那么即便供给等因素的变化会推动一些短期反弹的出现,但从整体上来说,有色金属无法逃离开整个基本面。

(文章来源:矿业汇)

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄