发布时间:2017-02-10 来源:生意社 关键词:现货交易,现货投资,渤海商品

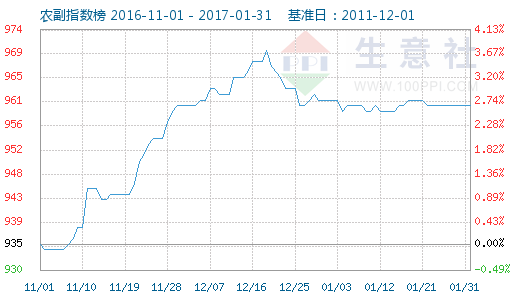

1月31日农副指数为960点,现货交易较周期内最高点1111点(2012-09-05)下降了13.59%,较2015年11月24日最低点883点上涨了8.72%。(注:周期指2011-12-01至2017-01-31)

据生意社价格监测,2017年01月大宗商品价格涨跌榜中农副板块环比上升的商品共23种,涨幅前3的商品分别为生猪(外三元)(3.04%)、桔梗(2.01%)、麦冬(1.73%)。

环比下降的商品共有20种,跌幅在5%以上的商品共3种,占该板块被监测商品数的6.8%;跌幅前3的产品分别为鸡蛋(-9.46%)、DDGS(-9.40%)、玉米淀粉(-9.31%)。

2017年1月农副行业大宗商品均涨跌幅为-0.7%。

据生意社监测:1月农产品延续12月下旬低迷行情,利空因素来袭,春节效应也难以拉动农产品现货交易再现12月上旬的大涨之势,31日农副指数为960点较月初下跌1个点。春节将至,油厂陆续进入停工状态,终端商超、饲料企业备货行情基本结束,鸡蛋、DDGS、豆粕等产品下跌幅度较大,生猪表现相对较好,粮食收购逐步暂停收购,市场购销气氛相对冷清。加上外盘南美天气较好,炒作题材转淡,期价提振作用有限,农产品1月涨跌互现,价格整体小幅波动为主。

利空因素主导 油脂跌跌不休

据生意社数据统计,1月油脂指数持续走低,由月初1019点跌至月末的1009点,下跌11个点。较2016年12月19日最高点1033点,下跌20多个点,可谓一跌到底。油脂板块的品种可谓全面下跌,三大油脂,棕榈油(-0.3%),豆油(-0.7%)、菜籽油(-0.8%),小品种玉米油棉籽油跌幅更大。

油脂板块跌幅的主要原因有三点:

一、供应趋紧局面缓解,油脂上涨乏力。12月上旬,广东地区大豆油厂因环保政策出现的限停,已经陆续得到了解决,雾霾天气带来的物流压力也得到了缓解,外盘南美天气转好,利空因素来袭。大豆油厂开机率增加,豆油库存量回升,为96万吨左右,周环比增加约2%。前期豆油利多因素出尽,市场购销冷清,豆油价格上涨乏力,持续探底。豆油跌幅接近1%。

二、油脂备货高峰期结束,国储菜油拍卖打压油脂市场。国家临储菜油拍卖1月共拍卖了3次,每周10万吨拍卖,并未全部成交。虽然二轮国储菜油拍卖成交率较高,但实际出库存量不大,出库量在50-55万吨之间,大部分国储等待出库,菜籽油弱势下行为主。

三、马来棕榈油报告利多因素出尽。马来最新报告数据显示:2016年12月马来棕油产量为147万吨,环比下滑6.4%,利多棕榈油现货行情,由于前期马来棕榈油产量持续减少,利多因素已被市场消化,棕榈油1月价格上涨乏力。

消费淡季 饲料原料齐跌

1月饲料板块一路跌跌不休,饲料指数下跌超3.5%。春节前,生猪出栏增加,存栏低位,2016年12月份国内生猪存栏量环比减少2.0%,同比减少4.2%;国内能繁母猪存栏量环比减少0.5%,同比减少3.6%。需求疲软,饲料原料全面下跌,其中,豆粕DDGS跌幅较大,接近10%。玉米下跌也超过2%,菜籽粕跌幅超1%,棉籽粕跌幅相对较小。

其中饲料板块下跌原因如下:一、运输压力缓解,供过于求,饲料原料下跌。截至1月25日,东北三省一区累计收购玉米5998万吨,周环比增加约250万吨。东北玉米上市量持续增加,加上产区运输绿色通道的启动,东北玉米大量进入北方港口乃至南方销区市场,国内玉米供应不断增加,运输新政策利多因素逐步消化,玉米再次进入供大于求局面,价格全面下滑。

二、终端需求疲软,饲料上涨乏力。临近春节,饲料厂采购计划基本完成,终端需求回落,12月、1月进口大豆到港量均大幅增加,进口大豆数量为900万吨,环比增加14.8%,油厂开机率居高,豆粕现货供应紧张局面得到解决,外盘天气题材炒作转淡,豆粕现货价格大幅下跌,受其影响,菜籽粕棉籽粕DDGS均大幅下滑。

蛋价拖累 生鲜跌势难改

1月生鲜板块表现弱势,一路下行,指数由月初1095点,跌至月末1072点,下降超20点,跌幅超2%。猪价的上涨依旧抵不过蛋价的拖累,猪价相对坚挺,上涨超3%。蛋价下跌接近10%,跌破6元时代,进入5元时代。

生鲜板块下跌主因为:一、终端放假,集中消费转淡。临近春节,学校工厂陆续放假,鸡蛋集中消费转淡,备货量力度不足,加上个别地区少量内销备货,蛋商多随采随用。而蛋源持续供应,库存供应压力大,需求消化慢,蛋价呈现持续下跌行情。

二、猪肉刚需支撑,难改生鲜下跌之势。元旦过后,南方腊肉刚需不减,北方年猪需求启动,国内生猪价格继续维持大幅上涨走势,屠宰场为保证现货交易市场供应继续上调收购价格再次推高国内生猪市场价格,1月生猪价格大幅上涨超3%。猪价的上涨依旧难以挽回生鲜的颓势。2017年1月,生意社大宗商品供需指数(BCI)为0.17,均涨幅为1.87%,反映该月制造业经济较上月呈扩张状态,经济平稳运行。生意社农产品分析师李冰认为:2017年1月历经元旦春节双节日影响,终端需求疲软,导致行情走弱。春节过后,油脂、生鲜等产品仍处于消费淡季,行情难有大幅好转,加上临储菜籽油拍卖仍然持续,利空因素仍在,2月农产品上涨乏力,持续下探为主,预计指数下跌5-10个点,在950-955点之间。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄