发布时间:2017-01-03 来源:生意社 关键词:现货交易,现货投资,渤海商品

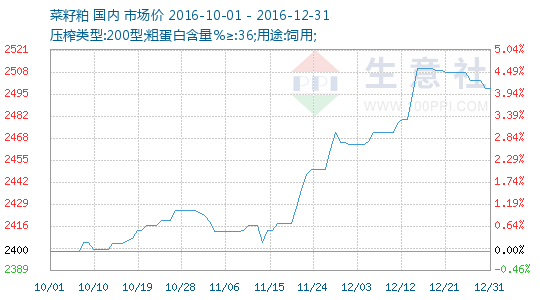

菜粕跌势或将暂告一段落

菜粕走势较弱。加拿大是我国油菜籽最主要的进口来源国,由于播种面积略降、中西部地区阴雨天气较多,前期预测的新季产量下滑加剧,但随着天气好转,现货交易市场预估加拿大油菜籽产量将持续提升。

供需两淡 菜粕低位徘徊

受美豆收获上市和我国对美国DDGS征收高额反倾销税等利空消息影响,9月下旬美豆期货振荡下跌,拖累郑州菜粕期货持续下挫,不断刷新6月以来低点。由于近期油菜籽进口量减少,国内菜粕供应偏紧,但美豆丰产利空仍需时日消化,菜粕期货有望维持偏弱振荡。

豆粕短期反弹空间有限

10月中下旬以来,受助于油脂板块强势上涨的溢出效应以及商品市场整体乐观情绪蔓延的影响,豆粕价格小幅反弹。不过,从豆粕基本面情况来看,供给压力及需求疲弱的矛盾并未缓解,预计豆粕价格反弹空间有限。

季节性需求淡季 菜粕涨势恐难以为继

10月中旬以来,在加拿大油菜籽主产区遭受雪灾、加拿大油菜籽期货大幅上涨,美豆出口良好、CBOT大豆快速反弹等利多消息影响下,郑州菜粕期货触底回升,走出7月初以来的最大一波反弹。展望后市,国内油菜籽到港量将迅猛增加,菜粕供给充裕,而需求转淡,菜粕期货上涨空间有限。

“三菜”市场油强粕弱格局明显

从沿海地区油厂进口油菜籽压榨利润和订货船期,以及开机率等情况分析,虽然压榨利润降到了100元/吨以内,但油厂开机率仍在上升,进口油菜籽到港量也在不断增加。预计年底以前,进口油菜籽的供应量会比较充足,进口菜油利润会持续好转,国内市场菜油、菜粕供应压力将增强。

豆粕2900元/吨有较强支撑

因此,建议11月豆粕基差随点随提,12月—明年1月考虑逢低买入,对于远期2—5月则暂时观望。

豆粕将迎来天气炒作周期

随着USDA11月月度供需报告的新鲜出炉,美国农业部进一步上调了本已处于创纪录高位的大豆单产数据,52.4蒲式耳/英亩的最终单产预估高于此前市场的平均预期。在经历过上周五行情剧烈波动之后,国内豆粕期价又将何去何从呢?

菜油短时震荡存压 长期重心有望上移

上周五(11月11日)晚间进入夜盘交易时段,期货市场出其不意上演了一场令人心惊肉跳的大跌。豆类及油脂板块开盘冲高之后,瞬间高台跳水,郑商所菜油主力合约1701一度跌至6750元/吨,较高点7236元/吨菜油下跌486元/吨,跌幅6.7%,之后收复小部分失地。

菜籽进口“杯水车薪” 菜粕成交惊现“暖冬”

据监测,截至11月16日,广东湛江地区菜粕出厂价为2380元/吨,钦州2320元/吨,东莞2450元/吨;广西防城港2320元/吨;福建福州2350元/吨,厦门2350元/吨,漳州2350元/吨,比上周上涨10~50元/吨不等。

需求日盛 菜籽有望继续上行

从2012年年底上市以来,菜籽的持仓量和成交量持续在低位徘徊,期货价格也长时间低于现货。2015年政府取消了菜籽收储,市场化程度提高,国产菜籽逐渐因非转基因特质受到国人追捧,内地小机榨菜油价格高企,菜籽货紧价扬。展望后市,国产菜籽产量有望继续下降,进口量难以很快恢复,而需求日盛,菜籽期货将开启价格发现之旅。

市场普遍预期需求好转 菜粕低位快速反弹

目前,市场对菜粕的长期走势普遍较为乐观。就供给角度而言,新一年度进口总量预期调降令供给预期收紧,而替代品种价格优势降低有助于菜粕市场需求份额回归。就经济形势而言,通胀预期令市场对农产品价格预期乐观,在此环境下,菜粕市场似乎一片光明,但在乐观形势的背后,我们仍不能忽略一些潜在的利空因素。

菜粕杀跌的风险较大 油强粕弱或改变

受美豆下跌的影响,经过近1个月的高位振荡后,上周二以来,郑州菜粕高位回调,再次回到前期振荡区间内。展望后市,美豆出口状况依旧良好,国内港口菜粕供需仍然偏紧,现货交易价格较强,期货回调空间有限,操作上不宜过度杀跌。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄