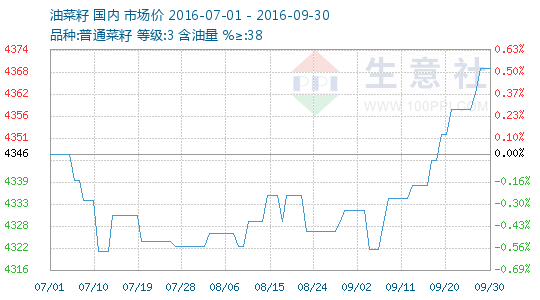

发布时间:2016-09-30 来源:生意社 关键词:现货交易,现货投资,渤海商品

近期由于菜粕供应偏紧,期货价格大幅上涨,截至上周五收盘,9月菜粕现货交易价格已较3月初上涨1100元/吨,尽管美国大豆价格冲高回落,但国内菜粕仍连创新高,强势表现令人咋舌,近期水产养殖产区的不利天气或将给市场降温,毕竟当前的菜粕性价比并不高。

2016年菜籽主要流向小榨油厂

目前长江流域新季菜籽收购接近尾声,农户手中余籽数量已不多,籽源多集中在贸易商手中,大型油厂受压榨成本控制,收购意愿偏低。因今年菜籽质量下降,新菜籽出油率不高,流向较为单一,基于成本因素考虑,油企及贸易商采购活跃度较前期有所降低,菜籽行情总体保持平稳。

国产菜籽压榨亏损 进口加工却有“利”可图?

国际豆类市场因美国天气良好由升转跌,使国内菜籽油和菜籽粕价格在最近一段时间出现下滑,并且国产菜籽压榨依旧亏损,工厂开机率一直不高,加之最近1个多月时间,湖北、安徽、湖南等地出现罕见暴雨、洪灾,大部分工厂被迫停机,这也使得长江中下游的油菜籽交易出现停滞,继而影响到了油菜籽交易及市场价格。

进口菜籽9月“履新政” 菜粕供应“惹人忧”

“大势看供应、小势看需求。”尽管9月份华南地区仅有一船菜籽到港,但现有库存和8月到港量足以维持压榨到10月份,部分油厂甚至可以压榨到11月份。10月以后的菜籽需求,已有油厂通过采购澳大利亚菜籽“曲线救国”,整体菜籽供应货源充足。油厂菜粕大多已经预售,目前菜粕货源主要集中在贸易商手中,油厂表示菜粕销售没有压力,但渠道库存能够维持9月前的供应。

国粮中心:8月份中国油菜籽供需平衡表

2015/16年度,我国油菜籽新增供给量预计为1933万吨,较上年度增加1万吨,其中国内油菜籽产量预计为1493万吨,油菜籽进口量预计为440万吨。预计该年度油菜籽榨油消费量为1800万吨,较上年度减少70万吨,其中包含1350万吨国产油菜籽及450万吨进口油菜籽。该年度油菜籽供需结余量预计为38万吨。

2016/17年度中国油菜籽产量预计减少5.6%

美国农业部海外农业局发布的最新参赞报告显示,由于播种面积预计为700万公顷,比上年减少4.1%,因而2016/17年度中国的油菜籽产量预计减少到1350万吨,比上年减少5.6%。

国内菜籽产不足需 进口仍然不可或缺

监测显示,8月份福建进口菜籽到港3船、约18万吨,当地油厂菜籽库存充裕,个别油厂菜籽库存及后期到港量足以满足11月以前的压榨需求,福建菜粕需求有限,大量销往外省,因此价格相对较低。8月29日,福建地区菜粕市场报价2400~2420元/吨,较广东地区低40~60元/吨。进口菜籽年需400万吨以上

美豆丰产利空压制 菜粕持续走低

8月下旬以来,受美豆丰产预期影响,CBOT大豆高台跳水,逼近8月初低点。在短期供应增加和需求不旺的制约下,郑州菜粕期货明显偏弱。展望后市,美豆丰产利空仍需时日消化,但菜粕需求有望转旺,加之油菜籽进口政策的不确定性,料菜粕期货将维持弱势振荡走势。

新规推迟 菜粕供应格局将改善

我国与加拿大之间的油菜籽贸易问题有出现转机的迹象。在华访问的加拿大总理特鲁多8月31日表示,中方同意将原定于9月1日实施的油菜籽进口新标准适当往后推迟,而一个长期的解决方案正在制定中。

新标准暂不执行 进口加拿大菜籽将逐渐恢复正常

近日,加拿大总理来华参加G20峰会并对中国进行正式访问,此次加拿大总理特鲁多访华的时间长达8天,且随着中加总理年度对话机制的建立和加拿大申请加入亚投行,在加拿大前总理哈珀执政时期近乎“停摆”的中加关系得以“重启”。

油菜籽收购量同比大减 进口量同比下降

国家粮食局数据显示,截至9月5日,12个主产区累计收购油菜籽111.4万吨,较上年同期收购量大幅减少23.3%。主要原因始国产菜籽减产,商品率下降以及油菜籽压榨亏损。国家粮油信息中心监测显示,目前农户手中已没有菜籽库存,贸易商有少量库存,油厂收购也都基本结束,据了解今年主产区大型油厂几乎都没有开机压榨菜籽,国产菜籽主要流向小作坊,生产浓香菜油为主,且消费周期被拉长。

八月我国油菜籽进口成本大幅增加

8月我国油菜籽现货交易进口数量环比继续增加,总量达到为年内第三水平。不过鉴于后期我国菜粕需求量将呈现下降态势且早些时候中加两国就输华油菜籽的质量标准存在分歧,所以预计9月我国油菜籽进口数量将可能出现明显下降。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄