发布时间:2017-09-22 来源:期货日报 关键词:现货交易,现货投资,渤海商品,现货交易技巧

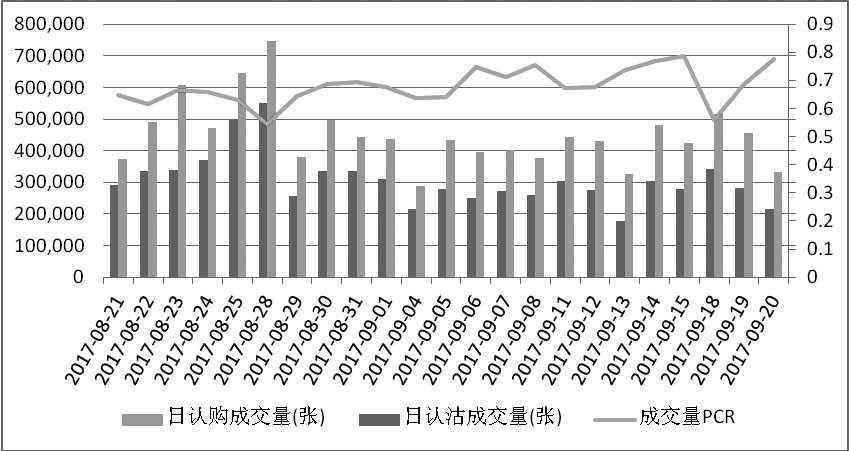

周四上证50ETF小幅反弹,触及2.743高点后振荡下跌,最终收盘于2.728,较上一交易日上涨0.4%。期权市场交投活跃度有所提升,全日累计成交687100手,较上一交易日增加141344手,认购成交显著大于认沽,二者分别成交409834手和277266手,成交量PCR值由0.64小幅上涨至0.67,较前值变化不大,现货交易市场情绪略显悲观。

持仓量方面,受临近到期影响,9月合约大幅减仓,认购与认沽持仓分别减持30596手和18759手,其余月份合约均实现增仓,总体来看,认购持仓达到1073277手,高于认沽持仓946340手,投资者期待标的资产的进一步上涨。

图为期权成交量及PCR值

标的资产振荡上行,导致认购期权全线上涨,涨幅处于1%—27%,认沽合约则全线下跌,跌幅最高达66.67%。基于上证50ETF期权价格计算而成的中国波动率指数(iVX)延续前期跌势,日内振荡下跌至12.77%,预期跌势仍将持续。标的资产历史波动率呈回落态势,目前保持在12.13%左右。就9月合约而言,认购、认沽各合约隐含波动率差异进一步加大,认购值域位于11%—74%,认沽略有收窄,位于9%—55%波动,二者均值分别为33.07%和22.64%,与其相比,远月月份隐含波动率变化不大,大部分合约隐含波动率不超过20%。从结构上分析,9月认购认沽维持“执行价格越高,隐含波动率越低”的左偏结构,实值认购与虚值认沽定价偏高程度加剧。

图为中国波动率指数(IVX)近三月走势

综合来看,上证50ETF延续调整态势,但长期来看仍有较大概率上涨,建议逢低买入虚值认购或卖出虚值认沽,标的资产持有者应积极购入远期认沽期权,防控价格下跌风险,保守现货交易投资者可基于波动率偏度结构构建认购价差组合,9月合约临近到期,谨慎交易。

作者:渤商宝

来源:期货日报

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄