沪胶市场套利机会分析

沪胶期货的成交与持仓逐年上升,充足的流动性为套利交易提供了市场基础,同时沪胶作为商品本身兼具农产品及化工属性,在金融市场不断发展的带动下,其金融属性也与日俱增,多重属性影响下的沪胶价格波动频繁。

一、沪胶套利交易必要条件及方法

针对不同交割月份的期货合约价差进行交易,主要可对下面几点因素进行分析:

1.近期历史价差区间统计

一是收集分析该品种波动区间,确定基本价差波动值,区间价差套利波动区间内的价差变化能够弥补成本并有盈余;二是根据套利持仓长短设定开平仓点位及止损点。

2.合约未来价格走势分析

一是分析两个品种的近期走势、历史相关合约走势、基本面相关信息,得出强弱关系及近期走势预期;二是根据趋势设定正套或反套的基本思路确定具体操作;三是理论价差(套利成本)测算。

理论价差测算一般用来指导套利操作,在计算了正、反向套利所需的成本基础上,若价差大于理论价差,则可以选择套利。上述的区间统计套利及趋势套利一定程度上也要借助于理论价差测算的成本线作为操作指导,大多数无风险套利及涉及交割的套利操作则更是完全建立在理论价差的基准之上。

二、沪胶市场走势及套利机会分析

依据以上基本分析思路,结合沪胶市场走势的品种独特性,我们对隐藏在沪胶市场中的套利机会进行逐一分析:

1.年内波动带来的套利机会

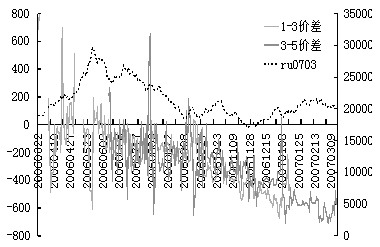

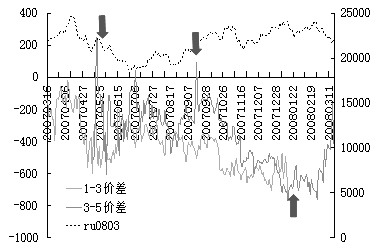

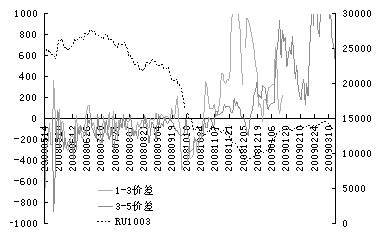

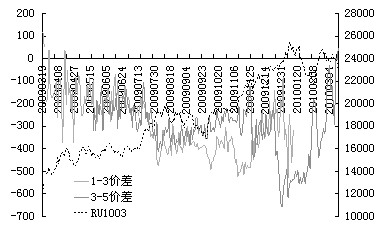

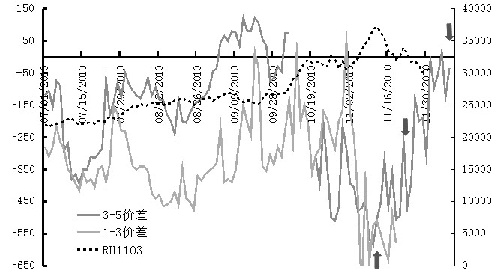

对2006—2010年间的沪胶市场走势及价差走势逐年进行分析,并挑选沪胶1—3、3—5双月价差统计,得出以下结论:

一是远月升水价差最大值基本维持在600—800区间内,且越接近交割月,价差扩大的概率越大。除去2008年的极端下跌行情导致的远月极端贴水及价差波动剧烈的影响之外,近年双月价差在年尾至交割月前均维持远月不断升水、价差达到高位的变化。

二是通常情况下,考虑远月合约的交割成本,远月价格应大于近月合约。因此,通常贴水行情出现时的价差小于远月升水时的价差,大多维持在200点以内波动,偶有大幅的贴水导致价差急剧拉大,维持时间短暂,大多为日内行情(除去2008年极端单边行情的影响)。

三是价差随趋势变化明显,上涨趋势升水行情的价差随之扩大,下跌则价差缩小甚至出现贴水。

四是扣除日内的短暂剧烈波动及交易误差等要素,价差的区间波动范围大致在200—600点之间。

从以上分析可以看出,1—3、3—5双月价差的年内波动区间基本达到800点的幅度,200—600点为基本波动区间,区间上下边缘均存在套利机会。价差在-600点可以买近抛远,200点可以买远抛近操作,待价差回归至区间中部选择平仓。

以2007—2008年走势为例,2007年5月中旬与9月上旬,3—5月价差达到200点;2008年1月,3—5月价差达-700点。若选择套利开仓,均可以在两个月内平仓获利。200点买5抛3后,平仓点位可选择区间中下部-400点位置平仓,两月获利600点;而-700点买3抛5后,选择区间中上部200点平仓,可获利500点。

2006年价差走势 |

|

|

|

|

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。