供需博弈 2011年铜市将续创新高

和讯特约

我们预计,2011年将是近阶段全球精炼铜供给最为紧缺的一年,这种强劲的基本面将会有力支持铜价的高位运转。据我们的模型所得,2010-2013全球精铜供给的年均增长率为2.49%,而全球精铜需求的年均增长率将至3.48%。供给的不平衡将在2011年集中释放,全年供应缺口或达36万吨以上。在对供需面进行深入分析后,我们预计明年铜市的正常运动区间为伦铜8200-12000,沪铜61000-92000。在极端消极的状况下,运动区间或会变为伦铜6600-8500,沪铜51000-66000。而在极度乐观行情下,运动区间则或可至伦铜8800-14000,沪铜66000-105000。

1、金属市场价格走势回顾

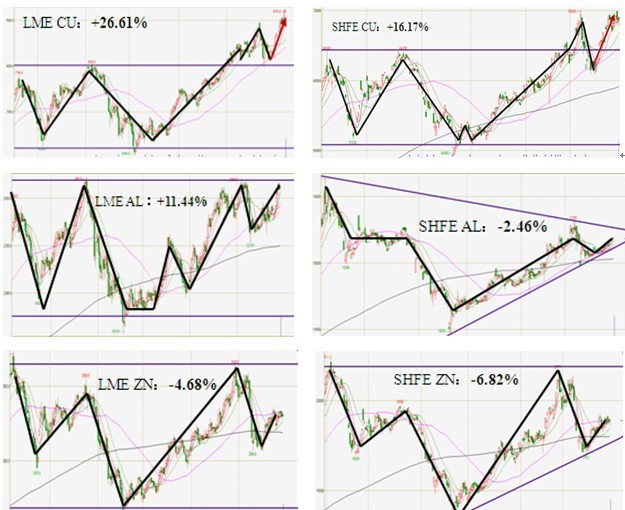

图1:国内三大金属品种内外盘走势及涨跌幅(2010)

回顾2010年金属市场的走势,内外盘3大金属品种均受国内流动性紧缩忧虑、欧债危机、美国二次量化宽松政策及中国11月中旬的调控市场举措而呈现出同涨同跌之势。2010年金属市场的走势整体看是先扬后抑,上半年整体呈现出大区间震荡之势,而下半年在品种走势分化的基础上部分品种创出新高。

今年的金属市场始于年初中国上调1年期央票利率及提高存款准备金率0.5个点,随着市场对全球最大消费国流动性收紧的忧虑,内外盘的基金属均进入了长达两个月的重新定价,出现了持续性的回调。而后随着市场悲观情绪的修复,市场在3月至4月中旬开始短暂的震荡上行。但好景不长,4月底伴随欧债危机的恶化,在欧元持续疲软及市场风险厌恶情绪高涨的背景下,金属市场再度陷入了巨幅回撤,三大金属品种均在6月初创下了年内新低。然而,由于全球流动性依然较为宽松,而后公布的欧元区实际经济数据亦不像投资者前期所预期般悲观,内外盘金属品种由年内低点出现了持续性的反弹。这种反弹于10月份达到了爆发,在美国推出第二轮量化宽松政策后,全球大宗商品全线上扬,展开了近1个半月的商品牛市。至11月中旬,在所有品种均创出年内新高后,中国政府对期货市场开始了有力调控。短短一个月内3次收紧过剩流动性,使得全线商品急速暴跌,大部分商品在4个交易日内即收回了整个10月及11月初的全部涨幅。转至年底,中国流动性收紧的忧虑依然未除,但商品走势在震荡中缓慢修复。

2010年金属市场的走势出现了明显分化,这种分化集中来源于品种因素及市场因素这两方面。先看品种因素,三大金属品种走势最强的是铜,而走势最弱的是锌。铜市源于其强劲的基本面及资金面的追捧,伦铜全年涨幅达26.61%,而沪铜全年涨幅亦至16.17%。锌市由于其基本面的欠佳及其在期货市场上的高挥发性,随着部分资金的买铜卖锌套利操作,伦锌全年降幅为-4.68%,而沪锌回撤幅度更高达-6.82%。从市场因素来看,伦敦方面的整体表现要远强于上海方面。这点从铝市可以反映出来。2010全年伦铝涨幅高达11.44%,而沪铝却出现了-2.46%的回撤。尽管国内的节能减排及淘汰落后产能对铝的供应过剩起到一定的改善,但高基数的库存效应依然对铝市产生压制,使得沪铝上涨乏力,对伦铝的跟涨度极低。综合来看,全年三大金属品种中铜表现最强,锌表现最弱;此外,外盘表现亦远强于内盘。

2011年哪个金属品种将会有最大的上涨空间? 由现阶段各品种的基本面、资金面、技术面及炒作面来看,明年的金属之星非铜莫属。先看基本面,现在全球铜市的显性库存仅有55万吨,而铝及锌的显性库存则分别在502万吨及123.6万吨。消费面看,只要全球经济不出现大幅回撤,随着经济的稳步复苏,铜的全球消费趋势将维持上涨态势,而铝及锌的消费多元化却远不及铜。资金面看,今年正在准备推出的铜期货ETF对资金本身就有一个聚拢及吸引的带动,此外,从今年年末国外养老基金及共同基金持续流入铜市的态势看,来年铜市在行情爆发时将会吸引更多的集散资金。最后从技术面看,伦铜及沪铜纷纷突破了年内的震荡区间,其中伦铜已创出历史高点,而沪铜亦冲至近4年来的新高。反观铝及锌,均依然在年内的震荡区间内徘徊,触及区间高点尚需时日,而形成突破性行情亦需资金面及基本面的配合。

故在下文中,我们将着重分析铜这个最有爆发力的品种。对铜的分析将从以下三大部分展开,分别是计量学的检验,基本面的研读及后期走势的预测。