十大研发团队看市:2011原油市场深度分析

和讯特约

前言

我们预期2011年商品市场将是复杂的一年,商品价格将面临更多来自政策方面的压力,特别是在整体商品体系均上抬的情况下,生产成本的未来走向将对2011年商品市场更为重要。

塑料LLDPE的原料成本乙烯单体有很大关系,但实证分析的结果表明,LLDPE的生产成本与原油市场更为密切。因此,我们再做LLDPE生产成本变动研究时,将原油市场深度分析作为研究价格运动的第一步。

在最新的2011年原油价格分析报告中,我们认为2011年国际油价将会走出一波先平后抑的调整式行情,顶部在每桶105美元,底部在60美元/桶附近。上半年受量化宽松政策的影响,全球流动性将保持充裕,但三季度投资者对全球经济形势的忧虑将给原油价格一定回调压力。我们预计2011年原油年度均价将继续锁定在80-85美元/桶,这意味着原油对塑料生产成本的影响相同于2010年,变化将不会太大,但成本波动性将在2011年明显放大。

2010原油市场的回顾——流动性和突发因素共振的市场

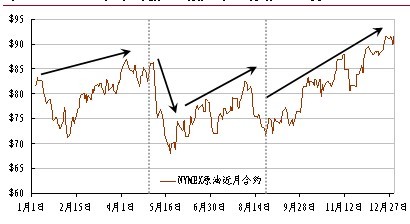

2010年国际原油价格延续2009年伊始的回暖势头,以历史第二高之年度均价尽数洗礼08年出现的暴跌阴霾。虽然当前国际原油90美元/桶左右的价位与2008年7月147.27美元/桶的历史高位仍有不小差距,但对比历年行情以及2008年12月创出32.4美元/桶的近年低点,我们不得不感叹低油价时代的终结。如果把2009年看做是国际油市快速逃离熊途重回牛市通道的话,那么2010年就是对这一趋势的确认与延续。而对于全年的国际油价走势,尽管整体维持震荡上行格局,但是欧洲债务危机的爆发与美联储二次量化宽松政策的推行让2010年的国际油市演绎出不同类型行情的精彩。为此,我们将整个年度行情划分为三个阶段,即1-4月份的高位震荡、5-7月份的先抑后扬、8-12月份的持续上行。

图1:2010年NYMEX原油价格走势——震荡上行,年度均价79.32美元/桶

资料来源:路透、中银国际期货研究部

首先,1-4月份的高位震荡行情是各种多空因素相互交集的产物。一方面,世界经济复苏前景乐观,全球股市(中国股市除外)、大宗商品价格大幅走强;另一方面全球天气寒冷局势得到缓解,前期引发国际油价大幅上扬的原动力消失,同时欧洲债务危机初现引发美元探底反弹也给国际油市以莫大压力。在此背景下,国际油价处于下有支撑、上有压力的局面,但是该阶段欧债危机的不断深化为下一阶段国际油价的快速回落埋下了伏笔。

其次,5-7月份国际油价的先抑后扬则是对欧洲债务危机局势发展的完美演绎。由于欧洲债务危机的进一步加剧,投资者为之色变,市场避险情绪快速升温,不仅推动美元指数大幅上涨(美元指数5月涨幅高达5.85%),也就此引发国际油价在5月份出现迅疾暴跌。不过,随着欧盟及国际货币基金组织(IMF)达成了规模7500亿美元的救助方案,市场恐慌情绪暂时得到缓解,而且出于对欧元可能遭受更大打压的担忧,欧元区几个主要经济体如德国等均表态将协力救助欧元,这也在一定程度上鼓舞市场信心,国际油价顺势探底反弹。同时,墨西哥湾漏油事件的爆发也给原油价格的反弹提供了一定助推力。

最后,8-12月份国际油价出现持续震荡上行局面。尽管8月份在全球经济复苏步伐放缓、汽油旺季消费不佳以及美国石油库存屡创新高的作用下国际油价重新出现回落,但就在市场预期2010年国际油市难有作为的时候美联储发出了推行新一轮量化宽松政策的信号,投资者情绪迅速由悲转喜,原油价格就此重新调头进入上行通道。而随着二次量化宽松政策的如期实施,国际油价的上行趋势得到进一步确立。即使投资者的获利回吐与我国意外加息等负面消息出台也未能扭转市场的整体做多热情,并且伴随着北半球冬季的来临,寒冷气候再次促发新一轮的上攻行情。不得不说的是,投机力量依旧是年底取暖油行情的主导者,而其他大宗商品价格不断刷新历史记录也使得国际油价有了补涨的口实,所以华尔街自然不会放过这么一个充实自己巨额奖赏的机会。

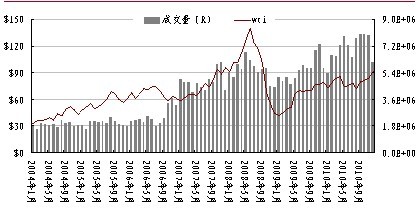

图2: NYMEX原油量价月度变化——2009年开始量价同步见底回升

资料来源:路透、中银国际期货研究部

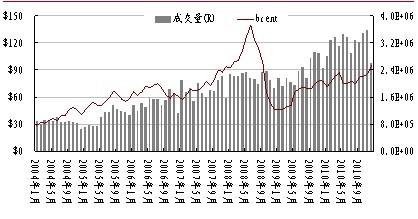

图3: brent原油量价月度变化——2010年成交量延续2005年来的上升趋势

资料来源:路透、中银国际期货研究部