十大研发团队看市:出口数据不及预期 棕榈油震荡运行

和讯特约

(和讯财经原创)船运调查机构SGS周二(5月31日)公布,预计马来西亚5月1至31日棕榈油出口预估为135.4万吨,较上月同期的132.1万吨的出口数据增加2.3%,这份数据处于市场预期水平下沿,压制马来西亚棕榈油期价走低。本月的1-30日中国、欧盟、埃及等进口需求恢复缓慢,令马来西亚棕榈油5月出口表现一般;其中中国31万吨(-15.8%)、印度11.2万吨(31.5%)、欧盟18万吨(-14.8%),巴基斯坦13.8万吨(+23%)、美国11.8万吨(-0.72%),埃及7.4万吨(-38%),其他地区52万吨(+70%)。

(和讯财经原创)

图一、5月1-30日马来西亚棕榈油出口量(SGS)

图二、2011年马来西亚棕榈油累计出口量(SGS)

表一、SGS:5月1-30日马来西亚棕榈油出口量

(和讯财经原创)

|

2010/11 |

SGS:5月1-30日马来西亚棕榈油出口量(吨) | ||||

|

1~10 |

1~15 |

1~20 |

1~25 |

1~30 | |

|

Oct |

382,828 |

606,243 |

929,473 |

1,091,158 |

1,316,908 |

|

Nov |

386,762 |

777,761 |

1,099,451 |

1,363,256 |

1,569,314 |

|

Dec |

351,598 |

548,372 |

799,071 |

1,040,145 |

1,260,713 |

|

Jan |

331,655 |

568,535 |

799,846 |

1,017,913 |

1,202,368 |

|

Feb |

426,163 |

610,087 |

811,813 |

957,224 |

1,092,620 |

|

Mar |

355,485 |

520,463 |

734,897 |

954,441 |

1,117,582 |

|

Apr |

327,062 |

452,038 |

638,666 |

947,470 |

1,321,068 |

|

May |

323,664 |

601,984 |

819,257 |

1,104,075 |

1,353,895 |

|

Jun |

|

|

|

|

|

|

Jul |

|

|

|

|

|

|

Aug |

|

|

|

|

|

|

Sep |

|

|

|

|

|

马来供求分析:在前面一期的SGS出口销售报告中,我们对马来西亚棕榈油供求平衡表做出预估和分析,由于自4月份以来马来西亚棕榈油出口数据环比较为强劲,令我们对5月份马来西亚的出口数据从谨慎到乐观,然后这种乐观情绪随着SGS5月1-30日的数据公布受到抑制,SGS公布的出口数据显示外部市场的需求虽然有所改善但并非十分强劲,135万吨的出口数据处于市场预期的下沿,由此推倒马来西亚棕榈油局(MPOB)在本月10号公布出口数据也可能不会十分乐观(预估在135-140万吨),加之我们此前预估的5月份产量数据,推倒马来西亚5月份的结转库存可能在175-180万吨之间,同比此库存仅小于2008年的191万吨,高位的库存水平将令马来西亚期价走势承压,BMD棕榈油期价短线将迎来调整,中期走势转强仍需要消费数据的好转。

(和讯财经原创)马来价格分析:截止到6月1日马来西亚棕榈油近月棕榈油报价在1230美元/吨,远月报价在1157美元/吨,与阿根廷豆油FOB价差分别为-24美元/吨、-89元/吨,豆棕油近月价差虽然有所扩大但仍维持高位,这不利于马来消费的扩张,而棕榈油近月/远月价差保持在高位水平(73美元/吨),也显示了棕油远期压力,我们需要关注豆棕油近月与远月价差的进一步变化,只有豆棕油近远月价差全面扩大才有望刺激棕榈油需求的全面恢复,而棕油近远月的价差的缩小才能显示出棕油整体走强的趋势。

(和讯财经原创)中国价格分析:截止目前国内近月进口棕榈油成本与国内现货价格差在900元/吨左右,这一数据不仅远高于往年同期水平其也是二者价差的历史高位水平,从往年的季节性规律来看(图四)二季度二者之间的价差有明显的修正要求,这就要求外盘价格下跌或者国内价格上涨,最近内外盘市场已经有所端倪,未来两月这种趋势将越发明显;也有例外情况就是比如10年,由于国内上半年对国内油脂市场未来走势预期悲观,令国内棕榈油采购谨慎,而外盘的供求形势逐步转强,令内外价差逐渐拉大,内盘期现货价格最终跟随上扬,二者价差修正过程在8-10月期间完成,即使这种情况再次出现,也是强势市场的体现,也支持国内棕榈油价格的走强。

(和讯财经原创)中国供求分析:据SGS出口数据显示5月1-30日中国进口31万吨,环比下降15.8%,同比下降8.4%,国内消费恢复缓慢及进口成本倒挂令中国进口表现低迷。短线来看,由于国内主要港口棕榈油库存水平仍维持高位(截止5月27日港口库存在55万吨左右),且国内市场需求启动相对缓慢,令棕榈油期现货价格承压,短线将是以震荡运行为主;不过值得关注的是,由于成本倒挂严重且棕榈油消费旺季逐步临近(通过对中国棕榈油供求平衡表的分析发现,4-6月、7-9月两个季度里棕榈油消费占全年的56%,其中7-9月占全年消费的31%),对于棕榈油期价走势仍不宜过分看空,回调买入仍是主要策略。

(和讯财经原创)

图三、中国棕油库存与价格走势图

图四、中国棕榈油进口成本与国内现货价差走势图

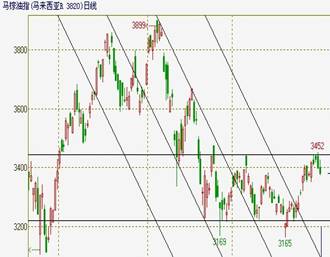

图五、马来西亚棕榈油指数日度走势

图六、大连棕榈油主力合约日度走势

图七、中国棕榈油消费量季节分布