十大研发团队看市:供需格局略改变 油市短期不乐观

和讯特约

能源市场上半年走势回顾:上半年能源市场整体经历了一个轮回,年初在整体市场走强的推动下,油价快速上扬至90美元上方;随后在2月初农产品和金属出现回落时跟随明显下行。而在2月末,北非局势出现明显恶化,受此影响,油价开始了第二轮上行并最高触及114美元。5月份随着整体中东北非局势趋于稳定之后,油价开始进入快速回落阶段,最低跌至90美元下方。

商品市场进入中期下行趋势:商品市场自去年7月份开始的长达10个月的上涨格局在5月份被打破,从走势的格局来看,仍有进一步下探的可能性,我们预计近两个月内商品市场整体仍将维持弱势格局,且品种间经过2个月的分化,有望进入一波普跌状态。

上半年观点回顾:上半年我们的观点整体契合了能源市场的走势,有较好的预见性。在年初对于油价走强,在5月份对于油价将陷入大幅回落的几个关键节点都有较好的预测;但在2月末低估了地缘政治因素可能的影响,继而误判3月份油市将出现回落。而就化工方面,我们上半年整体持看空的观点,也被市场的实际走势较好的验证。

全球供需格局:全球能源市场上半年整体供需平衡,地区间略有不平衡。虽然利比亚局势动荡造成出口的缩减,但沙特提高了产能一定程度弥补了这部分缺口;同时日本消费和进口的减少也进一步化解了中东原油的供给压力。从全球炼厂的投放情况来看,降低幅度也大于供给的减少,而西北欧地区成品油则出现了一定的紧缺。

美国市场情况:美国市场上半年较去年同期整体偏弱,但从2季度开始逐步向好。一季度推动美国市场的主要是成品油出口的增长,而自5月份开始,美国消费的增长开始推动能源市场逐步好转。

下半年走势预期:我们预计下半年能源市场整体将向好,但短期或仍有较强的回落风险。其中WTI有望跌至88美元下方,但继续深跌至80美元的可能性甚微,Brent则有望回落至100美元下方,最低或至90美元。而随着美国市场的继续好转以及中国进口的持续升温,预计3季度末到4季度油价仍有望继续上行,重回100美元上方。

一、上半年能源市场走势回顾

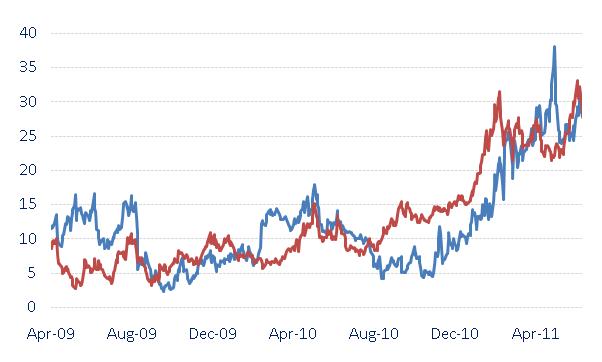

国际能源市场上半年整体维持涨势,虽然在5~6月份期间出现较大幅度的回落,但就上半年而言,较去年仍有较明显的上涨。而其中,以亚太地区油价涨幅最为明显,而美国市场则享受着低油价的补贴。我们从下图可以清楚的看到,美国市场经过了5~6月份的暴跌,已经重新回到了接近去年年底的水平,而其它各地区油价目前仍较年初有逾10%的上涨。

我们在年报中提到油价有望重回100美元上方,全年均价将在88美元以上。从实际的走势来看,原油最高上探114美元,均价高达97美元,远超我们此前的预期。主要原因仍旧是低估了地缘政治因素;未预期到地缘政治因素的变局会衍生至颠覆多个政权,因此并未预期到油价在4月份会达到114美元的高位,仅仅从供需和资金的角度以及油价走势特征分析上,给出了油价将延续上行并突破100美元的观点。

图1:NYMEX近月原油合约走势图

图2:全球主要油价涨幅

资料来源:中证期货研究部 Bloomberg

整体来说,上半年能源市场乃至整体商品市场的走势可以分为3个阶段,第一阶段为去年12月份到年初1月末,第二阶段为2月份到4月末,第三阶段为5月到月份。

其中,第一阶段的上行,核心影响因素为美联储的第二轮量化宽松,随后商品市场进入了普涨状态,从下图中可以看到,各板块涨幅基本类同。

而第二阶段主要的支撑因素为地缘政治动荡,一方面对能源的供给构成了明显的影响,另一方面,避险情绪高涨助推了贵金属的走强。不过与此同时,早在去年3季度即开始快速上行的农产品和基本金属在此轮上行中则明显较为疲弱,整体商品指数也并未出现明显的上行。

第三阶段始于5月初,5月4日当天在原油大幅下跌的拖累下,整体商品市场的上行周期基本被完全打破,虽然商品市场在5月份的快速回落仅一周,5月12日之后便开始快速反弹,但仍未改变下行格局,在6月份又重回下行趋势。

我们从下图中可以看到,商品市场自09年4月开始反弹,第一次回落出现于10年1月份,反弹高度为08年下跌幅度的1/3(34%),时间为10个月;本轮上行始于10年7月份,反弹幅度45%,到11年4月份相对于08年的下跌幅度目前已经反弹近2/3(64%),时间周期同样为10个月。5月份商品市场最大跌幅15%。接近于本轮上行的高度的1/3(32%),上行通道被打破。虽然5月下半月市场在农产品和金属的快速反弹带动下收复了较大的跌幅,不过进入6月之后,商品市场仍旧难改弱势格局,重新陷入下行趋势。

图3:CRB指数走势图

图4:上半年商品走势

资料来源:中证期货研究部 Bloomberg

而就能源市场而言,上半年的走势基本类同,年初跟随整体商品市场快速上行,WTI和Brent基本维持相等水平。但在1月中旬之后,随着突尼斯政局的不稳定,市场对于可能蔓延的动乱已经略有警觉,WTI与Brent走势开始出现明显分歧。

自2月份起,随着北非乱局开始逐步蔓延和扩大,市场对于供给的担忧更加明显的反应于价格之上。2月中旬之后,随着利比亚局势开始出现明显的动荡,伊朗军舰进入苏伊士运河,油价出现了一轮暴涨,Brent快速突破110美元,WTI也接近100美元高点。是时,我们预期利比亚局势将会长期维持混乱,6个月之内难见明显走向。一方面卡扎菲实力较强,另一方面利比亚部族林立,除卡扎菲外难有能够控制全局的人物出,再一方面,美国难从阿富汗伊拉克抽手,仅欧洲难对卡扎菲造成致命打击。从其后的发展来看,于我们所预期基本相差无几。

3月份能源市场整体维持平静,并未出现太明显波动,商品市场开始出现明显分化,地缘政治因素尚未明显消退,油价和贵金属仍旧维持强势,但全月并无明显上扬,整体维持宽幅震荡。是月日本发生强烈地震,市场对于该事件的解读基本类同,短期利空,长期利多。日本日均消费逾400万桶,是全球第四大原油消费国,地震造成了日本大量炼厂停工,消费也有明显降低;但灾后重建,以及核危机后对于核能利用的抑制都将对常规能源有较大的需求。也因此,油价在经过短期的回落之后,又重新开始上行。

4月份,能源市场再度出现上涨,主要的推动因素仍旧为地缘政治,尼日利亚大选后,市场对于可能出现的动乱提前反应,并在4月末再度掀起一波新的上行。是月,先是标普下调了对美国国债评价,接着是高盛发布看空油价的报告,但均仅在极端时间对油价产生了略微抑制,随后油价便又重回上行并均创下了新高。

5月份,随着市场风险的进一步酝酿,油价终于在5月4日当天出现大幅下挫,盘中一度下挫逾10%。油价快速跌回100美元以下,此后几周内油价大幅波动,但终没有太明显的趋势形成。商品市场也从暴跌中快速反弹,收复近一般跌势。

6月份能源市场仍旧维持弱势,虽然在月初略有反弹,但旋即被系数回吐。并在6月23日当天,在IEA表示将“抛储”6000万桶消息的打压之下,再度出现大幅下挫,WTI盘中跌破90,虽然尾盘收于90美元上方,但近半年的上涨基本系数失尽。

图5:WTI和Brent价差

图6:裂解价差

资料来源:中证期货研究部 Bloomberg

整体来说,今年上半年能源市场乃至整体商品市场,均在突发性因素的影响下,出现了与我们此前预期略不符的走势。商品市场的走势也因此增加了一个阶段,上涨也因此延长了近3个月。直至5月份才出现明显的回落。但就目前的走势格局来判断,无论是能源还是商品市场,均已经进入了中期的回调阶段,以去年同期的情况来看,应该还有至少1~2个月的修正和调整。