十大研发团队看市:种植面积减少消费量支撑 大豆利多因素存在

和讯特约

从去年6月底以来,由于干旱天气的影响,全球农产品出现了一波大幅度的上涨。外盘的棉花、小麦、玉米等品种更是前期领涨的明星品种,其最高涨幅分别达到了:155%、108%、123%,而大豆在这轮“疯狂”的农产品暴涨中显得较为平静,cbot大豆最高的涨幅只有60%。特别是步入今年的2月份后大豆进入了震荡区间,在其他品种仍然上演着暴涨暴跌行情的时候,它还是一如既往的淡定。6月30日美国农业部最新公布的数据显示,玉米播种面积大幅增加,大豆面积小幅减少,使得玉米价格暴跌,同时拖累其他农产品也出现了不同程度的下跌。和这轮行情的最高点相比:玉米下跌22%,小麦下跌33%,棉花下跌38%,而大豆的下跌只有11%。随着前期暴涨品种的泡沫逐渐被挤破,简单的经济学原理约束着疯狂的价格必须回归到商品本身的价值当中,而前期波澜不惊的大豆在横盘整理的过程中积蓄着能量同时也在孕育着新的市场机遇。

第一部分 基本面分析

1. 美国大豆的种植生长情况

6月30日美国农业部公布了最新数据显示, 2010/2011年度美国大豆种植面积为7,520万英亩,同比下降4%,与前期市场预测的7647.6万英亩略低1.66%。截止6月27日,美豆种植进度为97%,发芽率为92%,基本达到5年的平均水平,但是大豆优良率为65%,低于去年的67%。在播种面积基本确定之后,后期8-9月份天气情况将成为大豆炒作的热点题材。

图1-1:美国大豆种植和生长情况数据

资料来源:Wind、中期研究

2. 国内大豆种植生长情况

6月中旬笔者跟随大商所组织的2011年春季黑龙江大豆考察团,在走访了黑龙江东线的大豆主产区。沿途通过实地采集数据,访问当地农民、贸易商、农场工作人员及政府官员,得到了比较真实的第一手数据。经过对比发现今年的苗情普遍不如去年,主要原因是今年东北的气温偏低导致出苗的情况不好。种植面积方面,由于大豆的产量和收益都不如水稻和玉米,农民改种的意愿都比较强烈,今年大豆种植面积减少的幅度可能达到25%-30%。

|

项目 |

军川农场 |

富锦市智仁村 |

富锦市福来村 |

七星农场 |

友谊农场 |

四马驾地区 |

|

株高 |

7-15cm |

10cm |

5-10cm |

6-11cm |

10-14cm |

5cm |

|

株距 |

10cm |

15-20cm |

5-8cm |

10cm |

5cm |

3-5cm |

|

垄宽 |

45cm |

65cm |

75cm |

110cm |

45cm |

65cm |

|

平均叶片层数 |

2层4叶 |

3层6叶 |

2层4叶 |

3层6叶 |

3层6叶 |

2层4叶 |

|

9平方米内的株数 |

135株 |

118株 |

60株 |

360株 |

322株 |

165株 |

表1-2. 2011年黑龙江农场各种作物种植面积变化情况一览表

|

考察地点 |

2011年大豆种植面积 |

2010年大豆种植面积 |

增减 |

2011年玉米种植面积 |

2010年玉米种植面积 |

增减 |

2011年水稻种植面积 |

2010年水稻种植面积 |

增减 |

|

军川农场 |

4万亩 |

15万亩 |

-73% |

15万亩 |

6万亩 |

150% |

46万亩 |

26万亩 |

77% |

|

七星农场 |

5.7万亩 |

8万亩 |

-28% |

10万亩 |

4万亩 |

150% |

101万亩 |

83万亩 |

22% |

|

友谊农场 |

12.5万亩 |

31.5万亩 |

-60% |

60万亩 |

55万亩 |

9% |

80万亩 |

68万亩 |

18% |

|

北兴农场 |

4.5万亩 |

20万亩 |

-78% |

35万亩 |

20万亩 |

75% |

4万亩 |

4万亩 |

0 |

表1-3. 2011年黑龙江农场和农户各种作物产量、成本、利润一览表

|

采访对象 |

品种 |

单产 |

成本 |

利润 |

|

农场 |

水稻 |

1200-1300斤 |

650-700元 |

800-900元 |

|

玉米 |

1300-1400斤 |

600-650元 |

500-600元 | |

|

大豆 |

500-580斤 |

500-600元 |

250-300元 | |

|

农户 |

水稻 |

1000-1100斤 |

800-1000元 |

600-650元 |

|

玉米 |

1050-1150斤 |

500-600元 |

450-530元 | |

|

大豆 |

280-300斤 |

400-450元 |

200-250元 |

3. 国内大豆消费情况

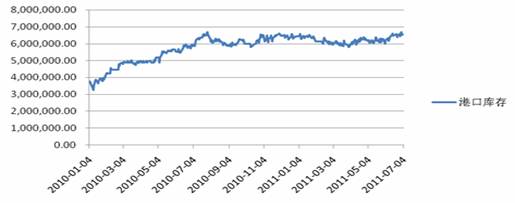

国内的大豆消费量主要来自是油脂压榨和饲料需求,从去年11月开始实行的食用油限价令,计划延期至8月15日。而在限价令施行的这段时间内,豆油压榨企业基本只能维持微薄的利润,黑龙江地区年初以来油脂厂开工率都不高,现在的开工率大概维持在50%左右。正是由于前期油脂厂开工率低的原因,导致大豆的港口库存从去年下半年以来一直维持在较高的位置,也压制了大豆上涨的空间。但是随着中秋国庆假期豆油销售旺季的来临,油脂厂为了满足市场的需求会选择提高开工率,如果限价令不再延期的话,则会进一步刺激工厂的压榨热情,使得大豆的库存消耗量增加,为后期的上涨带来动力。

图1-2:国内进口大豆港区库存

资料来源:Wind、中期研究

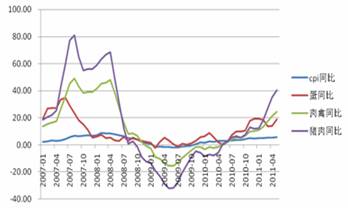

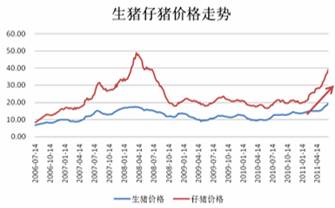

受到去年全球农产品价格暴涨的影响,我国的消费物价指数也不断攀升,猪肉价格从今年初的13.25元/公斤,上涨到了6月29日的19.26元/公斤,涨幅达到了45.35%。上半年生猪的盈利水平在稳步提高,6月24日的猪粮比达到了8.48,养殖一头猪的盈利可以达到700元。而生猪和仔猪的价格也从年初开始上涨,涨幅分别为43%和102%,从仔猪的涨幅要远大于生猪的涨幅来看,养殖户补栏意愿很高。从历史数据来看,6月-9月份是生猪存栏量逐步增加的月份,而今年存栏量受到利润的驱动从2月末即开始增加,而这一趋势在短期内不会出现很大的改变。从期现价差来看,最近一个月的豆粕期现价差不断收窄,在短时间内还出现了期现倒挂,显示出现货商对豆粕的后市较为乐观。豆粕需求的旺盛,同样支撑着大豆后期的价格走势。

图1-3: 国内cpi与肉禽蛋同比、生猪仔猪价格走势

资料来源:Wind、中期研究

图1-4: 全国22省市猪粮比、国内生猪存栏量

资料来源:Wind、中期研究